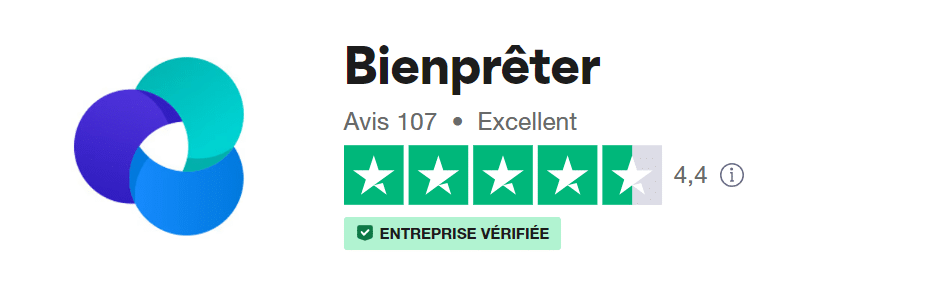

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

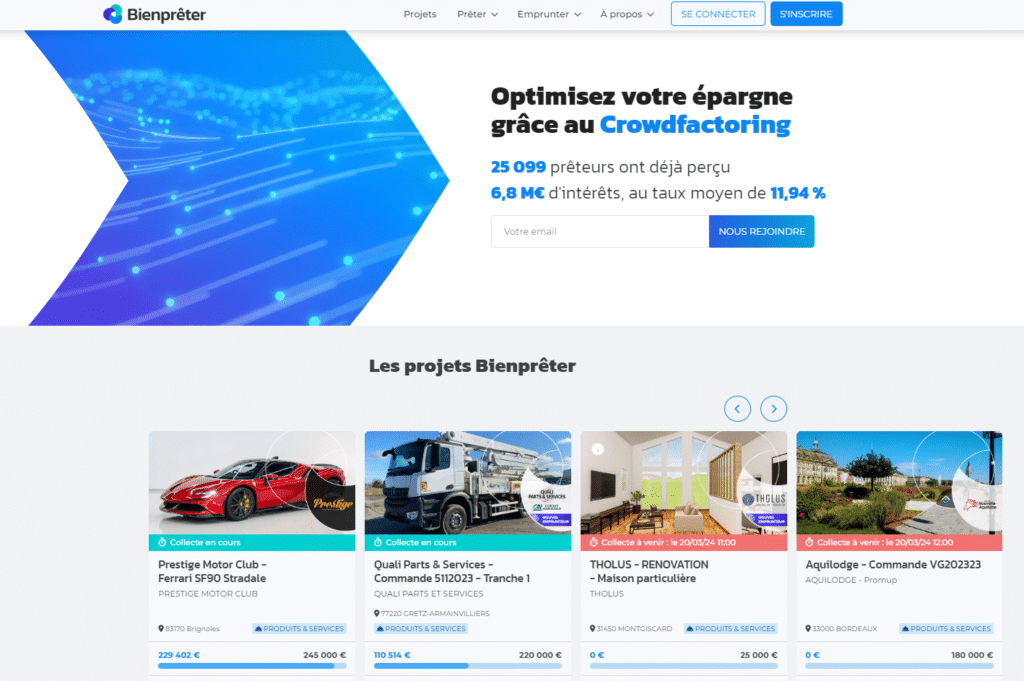

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 351 | 23% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

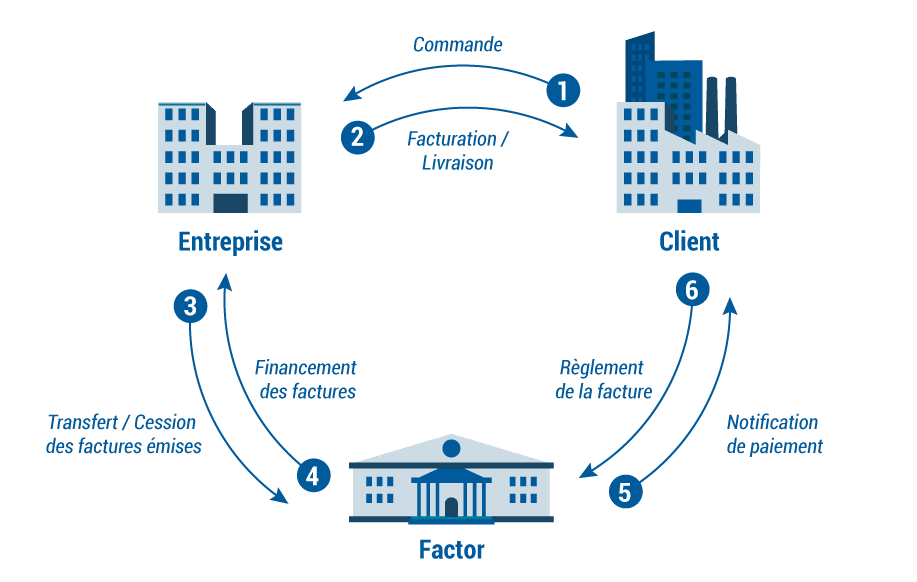

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

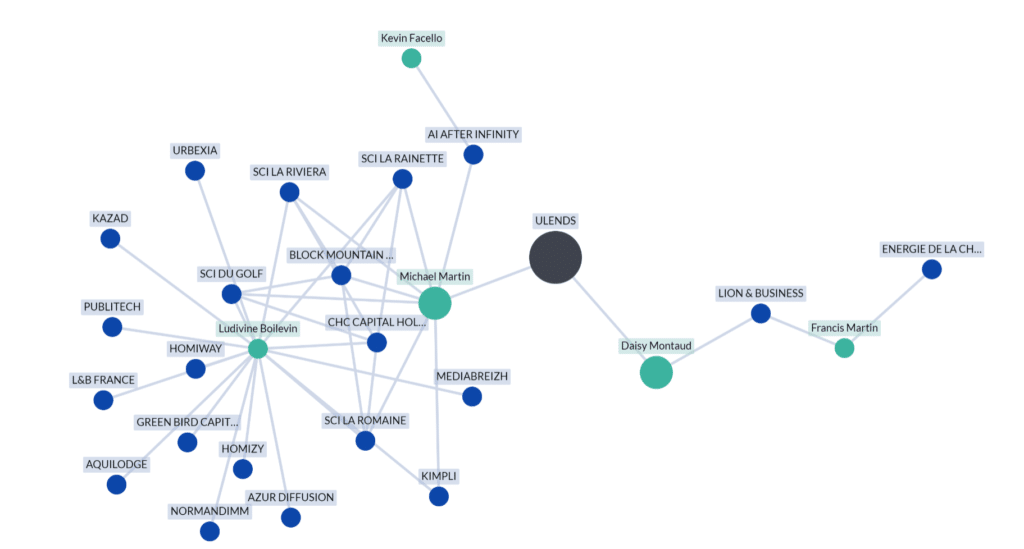

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

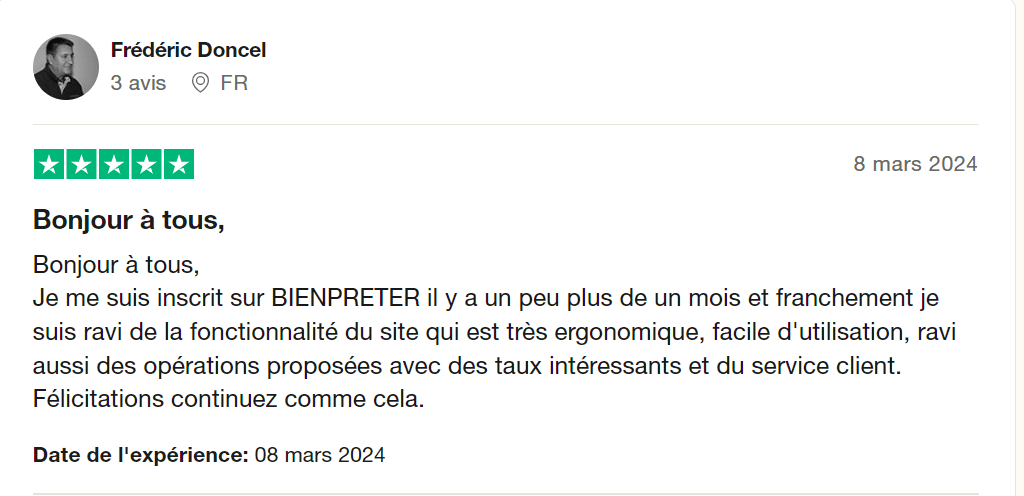

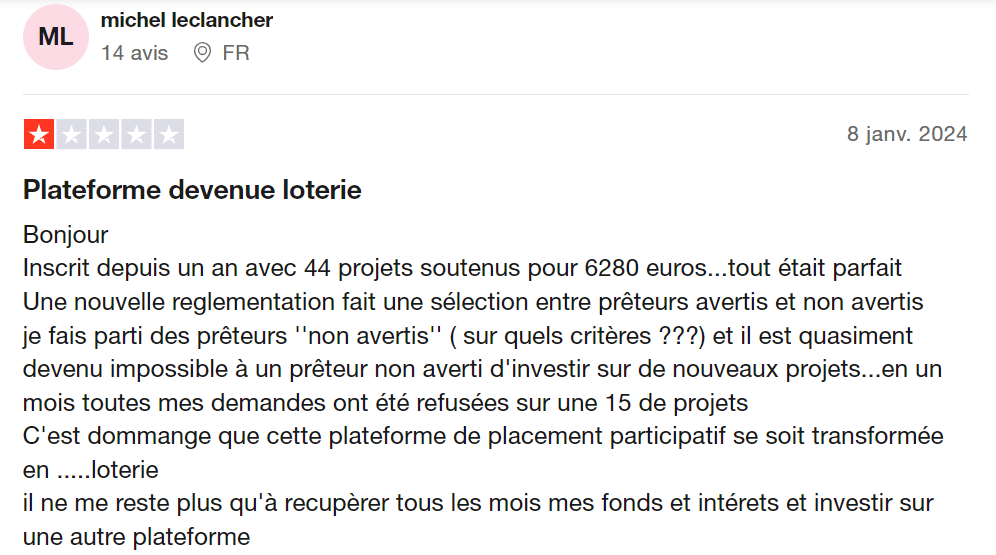

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.2 / 5. Nombre de votes 203

Je commence aussi à m’inquiéter sur les dossiers italiens, notamment PAGLIACCIA et ICOP.

Sur PAGLIACCIA, on est à environ 1,9 million levés en quelques mois avec 5 projets, et aucun remboursement pour l’instant.

Sur ICOP, c’est encore plus marqué, près de 3 millions levés sur 8 projets, là aussi tout est en cours.

Au total, ça fait quasiment 5 millions engagés, avec des durées longues et zéro retour à ce stade.

Ce qui me dérange surtout, c’est qu’on parle de sociétés basées en Italie, avec très peu de visibilité concrète. Difficile de vérifier réellement l’activité, les chantiers ou même la solidité des structures.

Dans ce contexte, voir les projets s’enchaîner aussi vite avec des montants de plus en plus élevés, ça commence franchement à me rendre méfiant.

Petit point rapide sur BINOCLE & SONOTONE avec les chiffres réels.

On est sur une boîte qui fait environ 732K€ de chiffre d’affaires pour 59K€ de résultat en 2024, avec à peine 3 000 € de trésorerie et environ 360K€ de dettes. Donc une PME classique, activité réelle, mais clairement pas dimensionnée pour absorber des financements de plusieurs millions.

Et pourtant, côté plateforme, on observe une séquence assez parlante :

un premier crédit de 1,38 M€ sur 3 mois fin décembre 2025, puis au moment exact où ce crédit arrive à échéance début avril, un nouveau projet sort immédiatement à 1,69 M€.

Donc concrètement :

➡️ le premier crédit arrive à échéance

➡️ on en relance un deuxième dans la foulée

➡️ avec +300 000 € au passage

Difficile de ne pas voir la logique : on augmente le montant pour absorber le précédent.

Parce que si on revient aux fondamentaux, la boîte génère 59K€ de résultat annuel. À ce niveau-là, elle n’a tout simplement pas la capacité de rembourser 1,3 M€, encore moins 1,6 M€, en quelques mois via son activité.

Autre point : le nouveau financement concerne une ouverture de boutique à Cannes sur 6 mois. Un projet retail ne génère pas du cash immédiatement, encore moins à hauteur de plusieurs centaines de milliers d’euros en si peu de temps.

Donc si le remboursement ne peut pas venir de l’exploitation, il doit forcément venir d’ailleurs.

Le timing + l’augmentation du montant + l’absence totale de cohérence avec les comptes donnent une lecture assez simple :

👉 on est très probablement sur un enchaînement de crédits où le second sert à couvrir le premier.

Chacun fera son analyse, mais la mécanique est difficile à ignorer.

Merci au membre du forum qui travail sur l’analyse des projets qui montrent que tout est vraiment bancal et avec le changement de PSP la franchement là ça commence à faire beaucoup.

On nous parle de migration “fluide” vers Mangopay, mais dans la réalité c’est quoi ?

Une procédure KYC lourde, le mobile obligatoire, des bugs à répétition. Des gens qui n’arrivent même pas à valider leur compte. Et derrière on nous explique tranquillement que sans migration on ne peut plus rien faire. Sérieusement ?

Et le pire, c’est quoi ?

BP Flex toujours bloqué. Impossible de sortir son argent. Aucun calendrier clair.

Donc en gros, tu mets ton argent, mais pour le récupérer, il faut attendre et espérer que tout se passe bien.

Et pendant ce temps-là ?

Toujours plus de projets qui sortent. Toujours plus de collecte. Mais pour régler les problèmes existants, il n’y a plus personne.

C’est ça qui est choquant.

Et je ne parle même pas des histoires de données.

Données biométriques, prestataire étranger, transferts hors UE. On doit tout accepter sinon on est bloqué. C’est normal ça ?

Et les autorisations qu’on doit donner ?

Modifier IBAN, modifier téléphone, transférer des comptes. Franchement, vous avez lu ce qu’on nous demande d’accepter ?

On doit donner un blanc-seing complet et faire confiance, alors qu’on ne peut même pas récupérer notre argent actuellement.

Et la communication ?

Bascule repoussée, peu d’infos, réponses floues. Par contre pour publier des projets, là ça ne traîne pas.

Donc à un moment donné, il faut être clair.

Je vais probablement me plier à la migration parce que je n’ai pas le choix. Mais derrière, dès que j’ai récupéré mes fonds, je me casse.

Parce que là, la confiance est en train de disparaître sérieusement.

On ne demande pas la lune. Un calendrier clair, des réponses précises, et surtout rester maître de notre argent.

Parce qu’aujourd’hui, ce n’est clairement pas le cas.

Bref, ça commence à sentir mauvais.

Je reviens sur un point qui me semble de plus en plus préoccupant : certains projets BienPrêter semblent recevoir des tickets très importants, parfois plusieurs centaines de milliers d’euros, sur un seul dossier.

À titre personnel, je trouve cela très étonnant.

Dans une logique normale de prêteur particulier, surtout sur du financement participatif, la règle de base est la diversification. Mettre 400 000 € sur un seul projet, même avec un bon taux, représente une concentration de risque énorme. C’est encore plus surprenant lorsque les sociétés concernées sont récentes, peu documentées, avec peu d’historique, et parfois déjà entourées de signaux faibles.

Bien sûr, on peut toujours imaginer qu’il existe de très gros investisseurs, très confiants, capables de placer de telles sommes sur un seul projet. Mais dans ce cas, plusieurs questions se posent :

– Pourquoi une telle concentration sur un dossier unique ?

– Le prêteur dispose-t-il d’informations que les autres n’ont pas ?

– Y a-t-il un lien direct ou indirect avec l’emprunteur, la plateforme ou son écosystème ?

– Ces gros tickets servent-ils simplement à financer le projet, ou aussi à donner un signal de confiance aux autres prêteurs ?

– Est-ce que ces apports massifs arrivent au début pour amorcer la collecte, ou à la fin pour la clôturer artificiellement ?

Ce dernier point est important. Quand un projet se remplit difficilement, voir soudainement apparaître un gros montant peut avoir un effet psychologique évident : les petits prêteurs se disent que “si quelqu’un met autant, c’est que le dossier est solide”. Or ce raisonnement est dangereux si l’origine réelle du gros ticket n’est pas parfaitement claire.

Dans le contexte actuel, il me semble qu’on ne peut plus regarder ces éléments isolément.

On a déjà plusieurs sujets qui interrogent :

– des projets qui restent ouverts longtemps ;

– une multiplication de dossiers avec des sociétés très jeunes ;

– des taux élevés qui compensent manifestement un risque important ;

– des interrogations sur la migration Mangopay et BP Flex ;

– un manque de communication jugé préoccupant par plusieurs prêteurs ;

– des sociétés financées qui se retrouvent ensuite en difficulté ;

– des dossiers comme SERALU, avec un redressement judiciaire alors que le dossier semblait encore présenté favorablement ;

– des questions lourdes autour de Prestige Motor Club, société récente, fortement financée, avec des signaux financiers très négatifs, et désormais reliée à une structure de l’écosystème Martin ;

– et bien sûr le sujet Promup, qui reste très loin d’être clarifié.

Dans ce contexte, des tickets individuels de plusieurs centaines de milliers d’euros ne sont pas un détail. Ce sont des signaux faibles majeurs.

Car si ces tickets viennent de prêteurs indépendants, il serait rassurant de comprendre pourquoi ils prennent un tel niveau de risque sur un seul dossier.

Mais si ces tickets viennent de comptes liés, de proches, de sociétés satellites, ou de flux recyclés, alors la lecture devient beaucoup plus grave. On ne serait plus seulement face à des prêteurs fortunés, mais potentiellement face à un mécanisme de soutien artificiel des collectes, destiné à maintenir l’apparence de liquidité et de confiance.

Je ne dis pas que c’est le cas. Mais au vu de l’accumulation des signaux, la question mérite clairement d’être posée.

Ce qui serait utile aujourd’hui, c’est davantage de transparence :

1. Les gros tickets proviennent-ils de prêteurs totalement indépendants ?

2. Existe-t-il des liens capitalistiques, familiaux, professionnels ou commerciaux entre certains prêteurs importants, les emprunteurs et/ou la plateforme ?

3. Les projets fortement abondés par quelques gros montants font-ils l’objet d’un contrôle renforcé ?

4. BienPrêter peut-elle garantir que les collectes ne sont pas soutenues par des flux internes, indirects ou liés ?

5. Les prêteurs disposent-ils tous du même niveau d’information avant d’investir ?

Parce qu’à force d’empiler les anomalies, le problème n’est plus seulement le risque de tel ou tel projet. Le problème devient la confiance dans l’ensemble du mécanisme.

Un gros ticket isolé peut s’expliquer.

Des gros tickets répétés, sur des sociétés jeunes, dans un contexte de collectes qui ralentissent, de dossiers sensibles, de procédures collectives, de manque de communication et de migration PSP mal expliquée, cela commence à ressembler à une signature.

Et cette signature mérite, à mon sens, beaucoup plus d’explications que ce que nous avons aujourd’hui.

Rien de nouveau. De gros tickets provenant des mêmes personnes qui arrivent après des jours et des jours de collecte insuffisante pour enfin clôturer un gros projet. Il s’agit clairement de blanchiment d’argent.

Depuis le début de semaine, plusieurs projets qui stagnaient depuis des jours se clôturent soudainement.

Le plus étonnant, ce sont les montants injectés en toute fin de collecte :

* 400 000 €

* 125 000 €

* 75 000 € et j’en passe

Ce ne sont pas des petits compléments de dernière minute. Ce sont des montants importants, placés au moment exact où les dossiers passent en clôture.

À ce stade, il y a clairement un problème de lecture : soit quelques prêteurs très importants interviennent systématiquement pour finir les dossiers, soit les projets sont soutenus par des comptes liés à l’écosystème BienPrêter.

Dans les deux cas, ce n’est pas anodin.

Après une quinzaine de jours avec de nombreux projets bloqués, voir les dossiers sortir un par un grâce à de gros apports finaux donne l’impression d’un marché qui ne finance plus naturellement, mais qui est maintenu artificiellement présentable.

Ce point mérite d’être documenté, capture à l’appui

Salut à tous ,Je m’interroge sur un possible conflit d’intérêts autour des dossiers automobiles financés sur BienPrêter.

On a d’un côté Prestige Motors Club, très endettée, financée sur BienPrêter, puis rachetée par la holding de M. Martin.

De l’autre, Switch Racing / Switch Riders, également dans l’écosystème BienPrêter, avec une proximité d’adresse avec Prestige Motors Club.

Et dans cette vidéo, vers 7 minutes, on voit M. Martin présenté dans l’univers racing / Porsche, avec le logo BienPrêter visible :

https://www.youtube.com/watch?v=1HnzK-534HY&t=420s

La question est simple :

quand une plateforme finance des sociétés liées à un univers où son dirigeant apparaît lui-même comme pilote/sponsor, les prêteurs ont-ils été clairement informés des liens et des éventuels conflits d’intérêts?

Qu’en pensez vous ?

Ouais, c’est de plus en plus louche des gros tickets à plus de 400 plaques sur un seul projet des tickets à 70 000 des tickets, à plus de 100 000 comme par hasard, pour fermer les dossiers qui traînent depuis trois semaines, et là depuis ce matin, comme par magie, cinq dossiers qui se sont fermés d’un coup c’est sûr et certain que c’est la plate-forme qui ferme par elle-même en injectant de l’argent , plus le fait qu’elle prenne tous ses défauts à sa charge, ça va plus tenir longtemps

Vous avez vu la réponse assez ubuesque de l’ancien dirigeant de Prestige Motor Club, où certains adorateurs de la plateforme semblent prêts à gober tout et n’importe quoi dès que cela va dans le sens de BienPrêter ?

Il y en a quand même un peu marre qu’à chaque fois que des prêteurs posent des questions sur des dossiers vraiment louches, on les traite de haters, de mauvaises langues ou de complotistes.

Les prêteurs ne sont pas là pour applaudir béatement. C’est leur argent qui est exposé.

Le message est censé rassurer, mais il confirme surtout plusieurs points inquiétants.

D’abord, l’ancien dirigeant reconnaît lui-même que la société était en difficulté : arrêt de l’activité pour raisons économiques et personnelles, absence de salaire depuis plus d’un an et demi, et surtout accord avec M. Martin pour éviter un dépôt de bilan qui aurait pénalisé les investisseurs.

Donc le risque de dépôt de bilan existait bien. Ce n’était pas une invention des prêteurs.

Ensuite, malgré cette situation fragile, BienPrêter a continué à financer Prestige Motor Club en 2025 avec des montants très importants :

* Lamborghini Aventador SVJ : 385 000 €

* Ferrari Purosangue : 293 000 €

* Ferrari F8 Tributo Spider : 290 000 €

* Ford GT40 : 277 000 €

* McLaren 600LT : 202 700 €

* Ferrari F12 : 182 500 €

* Lamborghini Aventador S : 246 000 €

Rien que ces dossiers représentent environ 1,88 M€.

Sur l’ensemble des projets Prestige Motor Club listés entre fin 2024 et octobre 2025, on arrive à environ 3,25 M€.

La vraie question est donc simple : pourquoi continuer à prêter autant d’argent à une société qui était manifestement déjà en difficulté ?

On nous explique que la flotte automobile couvre tout. Très bien. Dans ce cas, il faut publier les éléments précis : véhicules concernés, valeur réelle de revente, montants restant dus, statut des gages, prix réellement encaissés et calendrier de remboursement.

Autre point très gênant : la reprise par M. Martin.

BienPrêter est censée être une plateforme d’intermédiation. Mais ici, on apprend qu’un emprunteur financé par la plateforme, en difficulté, est repris par M. Martin pour éviter un dépôt de bilan.

Même si on présente cela comme un sauvetage, cela ressemble quand même à un conflit d’intérêts potentiel : quand le dirigeant de l’écosystème rachète une société emprunteuse que sa plateforme a financée, que doit-on en penser ? Et surtout, que penseraient l’AMF ou les autorités de contrôle de ce type de situation ?

Autre question : pourquoi aucune communication officielle de BienPrêter ?

Comme souvent, les prêteurs découvrent ce genre d’information par hasard, parce qu’un membre de la communauté finit par la trouver ou la partager. Elle est où, la transparence ? Pourquoi faut-il attendre qu’un forum sorte l’information pour apprendre qu’un emprunteur en difficulté a été repris afin d’éviter un dépôt de bilan ?

Enfin, le ton du message est surprenant : beaucoup d’émotion, beaucoup de gratitude envers BienPrêter et M. Martin, mais très peu de chiffres vérifiables. Et la précision selon laquelle personne chez BienPrêter ne serait au courant de ce message est quand même un peu fort de café.

Arrêtons de traiter les prêteurs de mauvaises langues. C’est leur argent qui est exposé.

Quand on prête plusieurs millions à une société fragile, puis qu’on vient jouer les vierges effarouchées une fois la main dans le pot de confiture, le minimum est d’apporter des chiffres, pas un récit qui fait pleurer dans les chaumières

Franchement, là, on se moque de qui ?

On a eu droit ici à des explications de l’ex-dirigeant de Prestige Motor Club sur A&S, qui venait expliquer qu’il ne connaissait pas vraiment Michaël Martin, qu’il n’était pas proche de son écosystème, et que Switch Racing / Switch Riders, ce n’était en gros qu’un simple voisin.

Sauf qu’en cherchant un peu, on tombe sur cet article :

https://vivresaregion.fr/prestige-motor-club-vente-de-voitures-de-luxe/

Et là, surprise, le discours n’est plus du tout le même.

L’article indique noir sur blanc :

“Pour enrichir davantage l’expérience client, Prestige Motor Club s’associe à Switch Racing, aussi connu sous le nom de Switch Riders…”

Il parle aussi de partenariat, de deux expertises complémentaires, de même univers, de valeurs et ambitions communes, et même d’alliance.

Donc ce n’est pas exactement “un simple voisin qui passait par là”.

On rappelle aussi que Switch Racing est présenté comme sponsorisé par BienPrêter, et que Michaël Martin apparaît dans des vidéos comme pilote lié à cette écurie. Des articles publics ont déjà relevé ce lien entre Switch Racing, BienPrêter et Michaël Martin.

Donc la chaîne devient quand même troublante :

Prestige Motor Club → Switch Racing / Switch Riders → BienPrêter → Michaël Martin → reprise de Prestige Motor Club via son écosystème.

À un moment, il faut arrêter de prendre les prêteurs pour des imbéciles.

Quand on vient expliquer qu’il n’y a pas de lien, pas de proximité, pas d’écosystème commun, puis qu’un article promotionnel parle tranquillement d’association, de partenariat et d’alliance avec Switch Racing, il y a au minimum une énorme contradiction.

Et quand derrière, Prestige Motor Club se retrouve repris par une structure liée à Michaël Martin, alors que des financements BienPrêter ont permis d’alimenter cette société, la question devient légitime :

est-ce qu’on finance vraiment une activité indépendante de vente automobile, ou est-ce qu’on finance indirectement un petit écosystème automobile de luxe gravitant autour de Martin ?

Parce que là, entre les voitures de prestige, Switch Racing, BienPrêter, les vidéos de pilotage et la reprise de la société, ça commence sérieusement à ressembler à un circuit fermé.

Ils se foutent vraiment de notre gueule.

Ce n’est pas le seul conflit d’intérêts de M. Martin, il y en a plein d’autres.

Homerys MDB : le calendrier interpelle.

Le 02/11/2024, un financement est lancé :

Homerys MDB – Terrains 77

140 000 € — 18 mois — note A

Avec une durée de 18 mois, l’échéance tombe début mai 2026.

Or, le 30/04/2026, un nouveau financement apparaît :

Homerys MDB – MDB – Terrain – Coulommiers

153 000 € — 16 mois — note B+

Le nouveau dossier sort donc quasiment à l’échéance du précédent.

Le montant demandé est aussi parlant : 153 000 €, soit environ le capital initial de 140 000 €, augmenté des intérêts et frais liés au premier financement.

Difficile d’y voir une simple coïncidence. Cela ressemble plutôt à un refinancement de fin de ligne : un nouveau prêt qui sert à solder l’ancien.

La dégradation de la note, de A à B+, renforce encore le signal.

À surveiller de près, car ce type de roulement de dette, s’il se répète, s’apparente clairement à une mécanique de cavalerie financière.

Hello les hateurs (comme dirait M. Martin).

Vous mettez en avant certains points:

➡️Un gros prêteur (Melvin C.) cloturant les projets ayant du mal à se finir (le mot “blanchiment à été prononcé).

➡️Implication de M. Martin dans la reprise d’emprunteurs en difficulté (neutralité).

➡️Un Bpflex bloqué nous empechant de sortir nos billes et une transition MangoPay en cours (otages).

Merci d’alerter, mais pourquoi aucun d’entre vous n’a contacté l’AMF ( https://www.amf-france.org/fr/nous-contacter ) ?

Record battu pour clôturer un projet un ticket à 700 000 €, faut arrêter de se foutre de nous, comme si qu’un investisseur Landa va mettre 700 plaques sur un seul et lmêmes projets avec tous les signes d’alerte qu’il y a en ce moment sur la plate-forme, ils sont juste en train de clôturer en mesquin, on baissant le ticket pour l’emprunteur et nous faire croire que tout va bien. Y a vraiment un manque de transparence sur cette plate-forme quand on lit les forums quand on voit ce qui se passe qui est de plus en plus alarmant, c’est peut-être pour ça que les projets stagnent !

Bonjour Thibault, merci pour cette analyse chirurgicale. C’est frappant de voir à quel point le risque de contrepartie est concentré sur le groupe Promup, surtout avec ces doutes sur la valeur réelle des cessions de parts. En creusant la question de la transparence des opérateurs régulés, je suis tombé sur ce rapport d’audit indépendant concernant les standards de sécurité et de certification des plateformes pour 2026 , et je me demandais : avez-vous pu vérifier si Bienprêter prévoit de soumettre la solvabilité du groupe Promup à un audit externe certifié (type GLI ou équivalent financier) pour rassurer les investisseurs sur l’absence de “cavalerie” financière entre les sociétés de M. Martin et de Mme Boilevin ?

@Vanessa

La galaxie Promup ne sera bientôt plus un problème, il reste très peu à rembourser.

Le vrai problème est comment des sociétés sans aucune activité depuis des années parviennent-elles à rembourser leurs prêts?

Même question pour toutes les autres sociétés de la galaxie Boilevin/Martin mentionnées ici.

Pour moi, encore une fois, la seule explication est un vaste système de blanchiment d’argent basé sur des sociétés fantômes à durée de vie limitée et plus discrètes que les kebabs et les barbiers qui ne voient jamais aucun client et qui pullulent dans le 1-3 (l’autre 9-3).

Bonjour Vanessa,

À mon sens, le sujet n’est pas seulement de savoir si Promup / L&B France est encore solvable. Le vrai sujet est de savoir où est allé l’argent levé via Bienprêter.

Les bilans disponibles montrent plusieurs signaux préoccupants.

D’abord, L&B France / Promup porte déjà en 2023 environ 2,956 M€ de créances “groupe et associés”. En clair, cela signifie que Promup a de l’argent à récupérer auprès de sociétés liées ou d’associés. Ce n’est pas de la trésorerie disponible, ni une simple créance client classique. C’est de l’argent exposé à l’intérieur du groupe.

Ensuite, du côté de CHC Capital Holding Company, la holding liée à Mme Boilevin, on retrouve aussi de gros mouvements intra-groupe : environ 3,055 M€ de créances groupe/associés et 4,890 M€ de dettes groupe/associés. Là encore, cela montre que CHC n’est pas une simple holding passive, mais une structure au centre de flux financiers entre sociétés liées.

Le point le plus sensible concerne la SCI DU GOLF. CHC en détient 95 %, et les comptes font apparaître environ 2,429 M€ d’avances ou de prêts non remboursés attachés à cette SCI. Autrement dit, une holding liée à Mme Boilevin finance massivement une SCI du même périmètre.

L’actionnariat renforce le doute : on retrouve autour de ces structures Michaël Martin, Ludivine Boilevin, CHC Capital Holding Company et Block Mountain Capital. Plusieurs SCI semblent rattachées au même cercle : SCI DU GOLF, SCI LA RIVIERA, SCI LES BAINS, SCI LES THERMES, SCI DU PÉRIGORD, SCI LES MÛRIERS, SCI LA ROMAINE, SCI LA RAINETTE, etc.

Le schéma à auditer est donc assez simple :

Bienprêter finance Promup / L&B France

→ Promup porte des créances ou prêts intra-groupe

→ des holdings liées comme CHC ou BMC peuvent recevoir ou porter ces flux

→ ces holdings financent ensuite des SCI

→ les SCI peuvent servir à acheter ou porter des biens immobiliers.

Je ne dis pas que les bilans prouvent à eux seuls que l’argent des investisseurs a servi à acheter de l’immobilier personnel. Mais ils montrent assez d’éléments pour que cette hypothèse soit sérieusement auditée.

Le risque de conflit d’intérêts est évident : si les mêmes personnes contrôlent ou influencent à la fois la plateforme, la société emprunteuse, les holdings et les SCI, alors les investisseurs ne financent peut-être pas seulement une activité commerciale Promup. Ils peuvent aussi, indirectement, financer un ensemble patrimonial lié aux mêmes dirigeants.

À mon sens, un audit externe devrait donc vérifier en priorité :

les flux bancaires entre L&B France / Promup, CHC, BMC et les SCI ;

les comptes courants d’associés ;

les conventions intra-groupe ;

la réalité des créances inscrites dans les bilans ;

l’usage final des fonds levés via Bienprêter.

Sans cela, parler simplement de “solvabilité de Promup” est insuffisant. Le vrai sujet est la traçabilité de l’argent et le risque que les prêts Bienprêter aient servi à alimenter un circuit interne entre sociétés liées, holdings et SCI patrimoniales.

Petit détail amusant sur BienPrêter.

PADEL QUEST, société financée sur la plateforme, apparaît toujours radiée sur Pappers depuis le 01/12/2025. Son président est ALLIANCE INVESTISSEMENT. cette société est partie avec la caisse en laissant plusieurs millions d’euros, monsieur Martin avait dit que c’était qu’une erreur administrative que ça devait être réglé dans les 15 jours les 15 jours traîne apparemment!

Et qui retrouve-t-on aujourd’hui sur BienPrêter pour une nouvelle collecte de 950 000 € ? Collecte demandée par paddock, 33 dirigé par ALLIANCE INVESTISSEMENT, société active, dirigée par William Stein. Cette même société d’investissement relié à paddle Quest.

Donc si je résume : une société du même groupe, liée au même dirigeant, radiée depuis plusieurs mois, avec des fonds déjà levés sur BienPrêter … et derrière, on remet une pièce dans la machine avec une nouvelle collecte massive.

À un moment, ce n’est plus de la confiance, c’est du foutage de gueule.

D’autant que le nom de William Stein a déjà été cité publiquement ici sur Immocompare comme ayant été condamné pour escroquerie et usage de faux, avec une source Ouest-France mentionnée — point qui mérite évidemment vérification directe, mais qui devrait au minimum déclencher une vraie prudence côté plateforme.

BienPrêter fait-il encore une vraie analyse du risque emprunteur, ou est-ce que la plateforme continue simplement à recycler les mêmes réseaux tant que les collectes passent ?

Chacun jugera. Mais quand une société radiée, une nouvelle collecte à 950 000 €, le même groupe et le même dirigeant se retrouvent dans le même dossier, on n’est plus dans le simple “incident administratif”.

Et pour la petite anecdote, les cinq ou six sociétés qui ont été créées et qui ont été radié un an après, et qui ont relevé plusieurs millions d’euros sur la plate-forme, Monsieur Martin a toujours donné la même explication. Ce n’est qu’une erreur administrative.

Bon, j’ai continué à creuser le dossier “Rolling Stores System” parce qu’il y a quand même quelque chose qui me gêne profondément dans la logique économique du dossier.

Rappel :premier prêt BienPrêter le 17/12/2025

→ 683 470 € sur 6 mois

nouveau prêt demandé le 07/05/2026

→ 1 375 000 € sur 18 mois alors que le premier prêt n’est toujours pas arrivé à échéance.

Du coup je suis allé chercher la structure réelle derrière l’enseigne.

Et là, il faut déjà presque faire un travail d’enquête :la société “STE STORES ROLLING SYSTEM” retrouvée sur Pappers est radiée depuis 2003 ;dans les mentions légales du site, on ne trouve quasiment rien à part :“Propriétaire : Monsieur Notaro” ;

j’ai dû remonter via le nom commercial / WHOIS / Pappers pour retrouver une structure active potentielle :

NOTARO PIERRE – ROLLING STORE SYSTEM.

Et ce qu’on retrouve :entrepreneur individuel ;activité artisanale / installation ;1 à 2 salariés déclarés. https://www.pappers.fr/entreprise/notaro-pierre-519762918

Et là, honnêtement, la question devient économique avant même d’être juridique.

Comment un artisan en entreprise individuelle, avec une structure qui semble extrêmement légère :peut absorber des chantiers à 700 000 € ;puis repartir six mois plus tard sur 1,375 million € ;avec des besoins de trésorerie aussi énormes ;sans structuration type SARL / SAS ;

sans holding ;sans organisation visible correspondant à des marchés de cette taille ?

Parce qu’à ce niveau-là, on ne parle plus d’un artisan qui pose quelques stores et pergolas.

On parle théoriquement :de gestion de gros marchés ;d’avances fournisseurs massives ;de main-d’œuvre ;de sous-traitance ;de garanties ;

d’assurance décennale ;de capacité bancaire ;de pilotage de trésorerie lourd.

Or tout ce qu’on retrouve publiquement donne l’image inverse ,une structure artisanale ultra légère.

Donc soit :l’activité réelle est bien plus importante que ce qui apparaît ;soit il existe d’autres structures derrière non visibles immédiatement ;soit la plateforme considère qu’un entrepreneur individuel avec 1 ou 2 salariés peut porter quasiment 2 millions d’euros cumulés en quelques mois.Et c’est ça qui interroge.

Mais pour une plateforme qui prétend faire une analyse de risque poussée, on devrait pouvoir comprendre très simplement :qui emprunte ;

avec quelle structure ;avec quelle capacité réelle ;et avec quelle cohérence économique.

Taking Choices : plusieurs points qui méritent explication

En regardant le dossier Taking Choices, plusieurs incohérences apparaissent entre la société portugaise, son immatriculation française, les projets financés et les clients annoncés.

1. La société portugaise

On retrouve TAKING CHOICES – UNIPESSOAL LDA au Portugal, avec le NIF 516946978.

D’après Racius, la société est basée à Matosinhos, avec un capital social de 1 000 €, créée le 22/04/2022, et son activité principale est le conseil aux entreprises / gestion, avec aussi des activités larges autour de l’informatique, du marketing, de la communication et du web.

https://www.racius.com/taking-choices-unipessoal-lda/

2. L’immatriculation française

En France, Taking Choices apparaît comme une société commerciale étrangère immatriculée au RCS, sous le SIREN 101 367 886.

https://www.pappers.fr/entreprise/taking-choices-101367886

Ce qui interroge, c’est que l’activité déclarée en France semble davantage liée à l’automobile / véhicules, alors que l’activité portugaise est plutôt orientée conseil, informatique, marketing et gestion.

3. Le dirigeant associé

La fiche Pappers de Jérôme Kraffe, né en janvier 1975, indique 5 procédures collectives passées et plusieurs sociétés liées.

https://www.pappers.fr/dirigeant/jerome_kraffe_1975-01

Parmi les sociétés liées, on retrouve notamment DKNZ / Fast and Precious Paris, société radiée, avec une liquidation judiciaire clôturée pour insuffisance d’actif. Pappers indique aussi un jugement d’interdiction de gérer de 3 ans à l’encontre de Jérôme Kraffe.

https://www.pappers.fr/entreprise/dknz-823976592

4. Les projets BienPrêter

D’après la fiche emprunteur, Taking Choices est emprunteur depuis le 23/12/2025, donc depuis moins d’un an.

Pourtant, il y a déjà 2 projets financés, pour un total de 2 380 000 € :

23/12/2025 : Taking Choices — Prestations informatiques — Baltic Systems OÜ — 890 000 € sur 5 mois — note A+

07/05/2026 : Taking Choices — Prestations informatiques — Helmes AS — 1 490 000 € sur 18 mois — note A+

À ce stade, le montant théoriquement remboursé est de 0 €.

Question :comment un emprunteur aussi récent peut-il déjà concentrer 2,38 M€ de financements A+, sans historique de remboursement démontré ?

5. Les clients étrangers annoncés

Le projet du 07/05/2026 mentionne Helmes AS.

Or Helmes AS semble être une société informatique estonienne importante, active depuis 1998, avec un chiffre d’affaires 2024 annoncé à environ 51,56 M€.

https://krediidiraportid.ee/helmes

Cela pose une vraie question économique :

si Helmes AS est une société informatique solide, pourquoi passerait-elle par Taking Choices et BienPrêter pour financer une prestation de près de 1,5 M€ ?

Soit Taking Choices a un vrai rôle opérationnel, et il faudrait expliquer lequel.

Soit le nom du client étranger sert surtout à crédibiliser le projet, alors que le risque réel reste porté par Taking Choices.

6. Les garanties

Les garanties annoncées sont :caution personnelle ;délégation de paiement.

Mais une caution personnelle n’a de valeur que si la personne est réellement solvable.

Et une délégation de paiement avec un client étranger suppose que le contrat soit réel, opposable et facilement recouvrable.

Plusieurs éléments s’additionnent :société portugaise au capital de 1 000 €, immatriculation française récente, activités déclarées peu alignées, projets informatiques, clients étrangers, dirigeant avec plusieurs procédures collectives passées, aucun remboursement théorique constaté, 2,38 M€ financés, note A+ systématique.

À minima, ce dossier mériterait une vraie transparence.

La question centrale reste :

Comment un emprunteur aussi récent, avec une structure aussi difficile à lire, peut-il obtenir aussi rapidement 2,38 M€ de financements notés A+, sans historique de remboursement démontré

En regardant l’historique BienPrêter, un point m’interpelle fortement autour des sociétés ALPHA ECO CONCEPT et ALPHA IMMO CONCEPT.

On ne parle pas ici d’un simple emprunteur isolé, mais de deux sociétés liées au même dirigeant : Étienne Essounga.

https://www.pappers.fr/dirigeant/etienne_essounga_1964-12

1. Première société : ALPHA ECO CONCEPT apparaît dans l’historique BienPrêter avec :

12 projets financés

379 791 € empruntés

projets indiqués comme 100 % terminés

financements en 2022 et 2023

Or, sur Pappers, cette société est aujourd’hui radiée depuis le 19/05/2025. Elle a connu un redressement judiciaire ouvert le 28/11/2023, puis une conversion en liquidation judiciaire le 26/11/2024, avant une clôture pour insuffisance d’actif le 13/05/2025.

https://www.pappers.fr/entreprise/alpha-eco-concept-821911898

Le point le plus sensible est que Pappers indique une date de cessation des paiements fixée au 28 mai 2022.

Donc, si l’on recoupe avec l’historique BienPrêter, une partie des financements ALPHA ECO CONCEPT semble avoir été réalisée pendant une période où la société était déjà, rétrospectivement, en cessation des paiements.

2. Deuxième société : ALPHA IMMO CONCEPT

Après ALPHA ECO CONCEPT, on retrouve A.I.C. ALPHA IMMO CONCEPT, également dirigée par Étienne Essounga. Pappers indique que cette société est active, créée en 2020, avec un capital social de 2 000 €, une activité de marchand de biens immobiliers, 0 salarié déclaré en 2026 et aucun compte disponible publiquement.

https://www.pappers.fr/entreprise/aic-alpha-immo-concept-882840499

Sur BienPrêter, ALPHA IMMO CONCEPT affiche maintenant :

15 projets financés

1 355 015 € empruntés

seulement 33,33 % théoriquement terminés

des projets de plus en plus lourds, notamment le projet de clos résidentiel sénior en 2026.

3. L’exposition cumulée

Si l’on additionne les deux sociétés liées au même dirigeant :

ALPHA ECO CONCEPT : 379 791 €

ALPHA IMMO CONCEPT : 1 355 015 €

Soit environ 1 734 806 € financés via BienPrêter autour du même environnement dirigeant.

Le problème n’est donc pas seulement société par société.

La vraie question est l’exposition globale du dirigeant et de ses structures.

4. Ce qui pose question

On a donc la séquence suivante :Une première société, ALPHA ECO CONCEPT, emprunte sur BienPrêter.

Cette société est ensuite placée en redressement judiciaire, puis liquidée, puis clôturée pour insuffisance d’actif.

La date de cessation des paiements est fixée rétroactivement au 28/05/2022.

Malgré cela, les projets BienPrêter apparaissent comme 100 % terminés.

Ensuite, une autre société du même dirigeant, ALPHA IMMO CONCEPT, continue d’emprunter.

Les montants deviennent beaucoup plus importants, avec des opérations immobilières longues et un nouveau projet de clos résidentiel sénior.

5. La question central

Est-ce que BienPrêter analyse réellement l’historique global du dirigeant, ou est-ce que chaque société est regardée isolément, ce qui permet de passer d’une société liquidée à une nouvelle société emprunteuse avec des montants plus importants ?

Et surtout :

Comment une société dont la cessation des paiements a été fixée au 28/05/2022 a-t-elle pu apparaître ensuite comme remboursée à 100 % sur BienPrêter, avant que le même dirigeant continue à lever des montants plus lourds via une autre société ?

À mon sens, ce dossier à la longue liste des dossiers qui méritent une explication claire.

Parce que là, on n’est plus seulement sur un emprunteur fragile : on est sur une continuité de financement entre sociétés liées, avec une première société liquidée et une deuxième qui monte en puissance.

HS Costruzioni : les donneurs d’ordre annoncés posent question

Je regarde le dossier HS Costruzioni et un point me paraît bizarre.

La société existe bien : HS Costruzioni S.R.L., basée à Turin, P.IVA 12391130015. Elle est active dans la construction de bâtiments résidentiels et non résidentiels. Son site indique qu’elle travaille surtout en Piémont, Lombardie et Vallée d’Aoste, avec environ 30 collaborateurs, et des activités de construction, rénovation, béton armé, routes et autoroutes.

Mais sur BienPrêter, elle lève en moins de 7 mois :

739 130 € — Commande Autostrade — 18/10/2025

828 500 € — Commande MIT — 14/11/2025

714 582 € — Commande MIT2026 — 05/02/2026

509 588 € — Travaux CHRU Florence — 07/05/2026

Soit 2 791 800 € financés, tous notés A++.

Or, d’après les bases italiennes, HS Costruzioni aurait réalisé environ 2,6 M€ de chiffre d’affaires en 2024, avec un capital social de 10 000 €.

La question principale est donc simple :

Comment une société qui fait environ 2,6 M€ de chiffre d’affaires annuel peut-elle lever en quelques mois 2,79 M€, soit plus que son chiffre d’affaires de l’année précédente, avec une notation A++ systématique ?

Mais il y a aussi un sujet sur les donneurs d’ordre.

Les intitulés sont très rassurants : Autostrade, MIT, CHRU Florence.

Sauf qu’en cherchant publiquement, je ne trouve pas de trace évidente reliant directement HS Costruzioni à ces commandes précises.

Autre point : le terme “CHRU Florence” sonne très français. En Italie, on parlerait plutôt d’Azienda Ospedaliero-Universitaria, par exemple Careggi à Florence, pas vraiment de “CHRU” au sens français. Ce n’est pas une preuve, mais l’intitulé paraît étrange.

Même chose pour MIT : s’il s’agit bien du ministère italien des Infrastructures et des Transports, des marchés publics devraient normalement laisser des traces dans les portails de transparence ou avec des références de marché. Je n’ai pas trouvé de lien évident avec HS Costruzioni dans les résultats publics consultés. Le portail transparence du MIT publie bien des tableaux de marchés et paiements, mais les recherches ne font pas ressortir clairement HS Costruzioni sur ces intitulés.

Je ne dis pas que les commandes sont fausses.

Mais quand une société italienne de cette taille lève presque 2,8 M€ en quelques mois, sur des intitulés aussi institutionnels, il faudrait au minimum comprendre :

qui est exactement le donneur d’ordre ;

quel est le contrat réel ;

si la délégation de paiement existe et est opposable ;

pourquoi les traces publiques sont difficiles à retrouver ;

comment BienPrêter justifie une notation A++ sur une exposition aussi lourde.

À ce niveau, ce n’est plus un simple financement de trésorerie. C’est quasiment une exposition équivalente à une année entière de chiffre d’affaires.

JMF / Beausoleil : un point à clarifier sur les factures

Sur le dossier JMF, il y a un point qui me paraît important.

JMF a levé sur BienPrêter plus de 3,53 M€ en moins d’un an, avec des projets autour de Èze et surtout Beausoleil, sans remboursement théorique constaté à ce stade.

https://www.pappers.fr/entreprise/jmf-483017190

Or, en regardant le dirigeant Frédéric Bouchara, on voit qu’il est aussi lié à une autre société : S.C.I PRIVILEGE, située à Beausoleil.

https://www.pappers.fr/dirigeant/frederic_bouchara_1964-11

Ce point m’interpelle parce que les projets BienPrêter portent justement sur des opérations “Beausoleil”.

La question n’est pas d’affirmer qu’il y a un problème, mais de comprendre la nature exacte des flux :

Les factures financées correspondent-elles à de vrais clients tiers indépendants, ou à des factures entre sociétés liées au même dirigeant / même environnement ?

Si JMF facture ou est financée sur la base de factures liées à une autre SCI du même cercle, ce n’est pas du tout le même risque pour les prêteurs qu’une facture émise à un acheteur ou donneur d’ordre extérieur.

Et dans ce cas, la délégation de paiement / l’ordre notarial / l’hypothèque doivent être regardés de très près.

Parce qu’on ne parle pas d’un petit montant :

JMF a déjà levé 3 534 480 €, avec des notes A+ / A++, alors que la société a 1 000 € de capital, 0 salarié déclaré, aucun compte publié, et aucun remboursement théorique constaté à ce stade.

Est-ce que BienPrêter a vérifié l’indépendance réelle des factures et des contreparties, ou est-ce qu’on finance potentiellement des flux entre sociétés liées autour d’un même projet immobilier à Beausoleil ?

CANUTO : montants levés vs chiffre d’affaires

Je regarde le dossier CANUTO et un point m’interpelle.

La société semble correspondre à CANUTO S.R.L., entreprise italienne de travaux publics / terrassement, basée à Silea, près de Trévise.

D’après les données publiques italiennes, CANUTO S.R.L. aurait réalisé environ 2,8 M€ de chiffre d’affaires en 2024, avec un résultat net très faible d’environ 4 658 €.

https://www.ufficiocamerale.it/5756/canuto-srl

Sur BienPrêter, cette société a pourtant levé en moins de 7 mois :

21/10/2025 — Travaux ANAS — 1 692 600 €

31/12/2025 — Chantier Frosinone — 784 580 €

07/05/2026 — Chantier Cagliari — 638 951 €

Soit un total de 3 116 131 € financés.

Tous les projets sont encore en cours, avec 0 € théoriquement remboursé à ce stade, et des notes A+ / A++.

Comment une société qui réalise environ 2,8 M€ de chiffre d’affaires annuel peut-elle lever 3,1 M€ sur BienPrêter en quelques mois, soit plus que son chiffre d’affaires de l’année précédente ?

Je ne dis pas que les chantiers n’existent pas.

CANUTO semble bien avoir une activité réelle, avec des certifications travaux publics visibles sur son site :

https://canutosrl.it/qualita-certificata/

Mais à ce niveau d’exposition, il faudrait comprendre précisément :

si CANUTO est titulaire direct ou simple sous-traitant ;

si les délégations de paiement sont réellement opposables ;

comment BienPrêter justifie des notes A+ / A++ ;

et pourquoi une société avec un résultat net aussi faible aurait besoin de lever plus que son CA annuel en si peu de temps.

À mon sens, ce n’est pas l’existence de la société qui pose question, mais la crédibilité du niveau de financement accordé par rapport à sa taille réelle.

voilà je ne vais pas multiplier les messages dossier par dossier,mais j’ai essayé de vous faire une analyse des dossiers a venir

Mais ce qui m’interpelle, c’est la répétition.

Quand on regarde les projets récents, notamment ceux mis en avant autour du 07/05, on retrouve presque à chaque fois un point de fragilité : société très récente, capital très faible, absence de comptes publiés, dirigeant avec procédures collectives, montants levés supérieurs au chiffre d’affaires annuel, société étrangère difficile à vérifier, ou donneurs d’ordre institutionnels peu lisibles publiquement.

Taking Choices : société portugaise / immatriculation française récente / dirigeant avec plusieurs procédures collectives / 2,38 M€ financés / 0 € remboursé.

Alpha Immo Concept : continuité avec Alpha Eco Concept, ancienne société liquidée / dirigeant déjà exposé / nouvelle société qui emprunte plus lourd.

JMF : SCI à 1 000 € de capital / 0 salarié / pas de comptes publiés / plus de 3,5 M€ levés / interrogation sur flux entre sociétés liées à Beausoleil.

HS Costruzioni : vraie société italienne, mais montants levés proches ou supérieurs au CA annuel.

Canuto : vraie société italienne aussi, mais plus de 3,1 M€ levés en quelques mois pour environ 2,8 M€ de CA annuel et résultat très faible.

Draminski / HMC Group : sociétés plus crédibles en apparence, mais forte exposition étrangère, commandes difficiles à vérifier pour les prêteurs français, 0 € théoriquement remboursé.

Donc oui, chaque dossier a sa “coquille”. Pas forcément une fraude, mais au minimum une incohérence ou un angle mort.

Pris isolément, chaque point peut avoir une explication.