Avis Clubfunding : le leader déchu du crowdfunding immobilier ?

Clubfunding est, sans débat possible, le leader du crowdfunding immobilier en France avec 1,4 milliards d’euros levés, soit presque le double de son premier concurrent (800m€). Si vous le souhaitez vous pouvez aussi lire mon article “avis Anaxago” pour voir ce que j’en pense.

La recette de Clubfunding ? Un marketing léché, une super ergonomie, des partenariats profitables et des offres coup de poing pour séduire le plus grand nombre. Ce qui est intéressant avec cette société c’est qu’elle a un track record important. On va donc pouvoir analyser ses performances en détails pour savoir si chez Clubfunding quantité rime avec qualité !

Vous pouvez commencer cette article pour découvrir mon avis sur Clubfunding mais vous pouvez aussi rejoindre le Discord Immocompare pour échanger sur les projets de crowdfunding en cours et à venir ou tout simplement pour me poser vos questions 🙂

Table des matières

Le récap en bref sur Clubfunding

Avantages

- Une plateforme très solide

- Un gros trackrecord

- De nombreux projets

- Une très bonne expérience utilisateur

- Des frais raisonnables

- Paiement mensuel des intérêts

Inconvénients

- Des performances moyennes

- Un suivi moyen des projets

- Accessibilités des informations uniquement avec un compte validé

- Peu de protection de l’investisseur

- Ticket d’entré 1k€

Mon avis en bref sur Clubfunding

Clubfunding c’est :

- 1060 projets financés

- 525 projets remboursés intégralement

- 64 projets en retard de -6 mois

- 58 projets en retard de +6 mois

- 39 projets en procédure collective ou judiciaire

- 374 projets en cours de remboursement

Bon okay, mais on en tire quoi de ces chiffres ? Et bien on peut analyser que 23,5% des projets arrivés à échéances sont en retard soit presque 1/5 ! On calcule aussi que 15,6% des projets sont en retard de +6 mois ou en procédure judiciaire. Ici je parle en nombre de projets. Si je prends en fonction des valeurs on est à 28,7% des montants levés qui sont en retard.

Ce sont des statistiques d’autant plus significatives que lorsqu’un projet en retard est remboursé il n’est plus considéré comme en retard. On peut donc estimer que le pourcentage des projets remboursés en retard est plus important.

Pour moi une plateforme peut avoir tous les atouts du monde, si elle ne performe pas et ne remplit pas bien son rôle de pré-selection des projets je n’y vais pas. En ce qui concerne Clubfunding, il y a un clairement un manquement dans leur sélection car ces taux sont bien supérieurs aux meilleurs élèves u secteur comme Homunity par exemple (6,4% de retard de +6mois) ou encore 11,8% de retard à +de 6 mois pour Anaxago.

A quoi s'attendre en investissant avec Clubfunding

On va estimer que seuls les projets en procédure collective ne seront pas remboursés soit 5,7% donc 1 projet/20.

Vous investissez 20k€ dans 20 projets à 10%/an de rendement. Ce qui fait 2k€ d’intérêts. Statistiquement 1 projet ne vous remboursera pas.

On a donc 20k€ + 2k€ – 1k€ (le projet qui a échoué). Au total sur l’année ça fait un rendement brut de 5% et un rendement net à 3,5% soit légèrement supérieur au Livret A. Je ne prends même pas en compte les potentiels retards qui viennent baisser le rendement annualisé.

En bref, je trouve l’investissement sur Clubfunding peu intéressant. J’ai vraiment simplifié mon exemple mais c’est globalement que c’est ce à quoi vous pouvez vous attendre.

Envie de gagner du temps sur le choix de votre plateforme de crowdfunding?

Et si je faisais ma sélection moi-même ?

Vous êtes expert en promotion immobilière ou dans les opérations de marchand de biens ? Dans ce cas là pourquoi pas ! Vous savez sûrement déceler les bons projets des mauvais.

Si ce n’est pas votre cas je ne le recommanderais clairement pas ce sont des sujets assez complexes et il vaut mieux aller sur des plateformes avec des taux de défauts inférieurs comme Homunity pour obtenir plus de sécurité.

100€ offerts

Les alternatives à Clubfunding

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 351 | 23% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

Quelques éléments à prendre en compte sur ce tableau :

- Des taux de défauts élevés et en augmentation : je ne vous apprends sans doute rien en vous disant que l’année 2023 a été catastrophique pour les promoteurs immobiliers et les marchands de biens. Forcément en tant que prêteurs à ces acteurs nous sommes directement impactés et les retards s’accumulent pour les projets de 2021 et 2022 qui ont été commercialisés en 2023. Qu’on se le dise ceux qui n’ont investi qu’à cette période vont avoir des renta très moyennes

- Taux de défaut ne veut pas dire perte sèche : en effet, presque toutes les entreprises affichent des taux de pertes proches de 0%. Il ne faut pas non plus prendre ce chiffre à la lettre car les procédures pour récupérer votre argent sont longues et coûteuses. On peut plus

- Un bon moment pour investir ? : je suis tenté de dire que oui. Les levées actuelles proposent des taux plutôt élevés pour attirer des investisseurs plus frileux pour des projets qui arriveront à maturité en 2025, 2026 quand le contexte immobilier devrait être plus favorable. Bien sûr cette analyse n’engage que moi 🙂

Vous souhaitez tout de même en apprendre plus sur Clubfunding ? Découvrez la suite de l’article. Je parle sureté, équipe, frais, fiscalité et avis des internautes sur Clubfunding.

Les suretés proposées par Clubfunding

La fiducie

C’est une des suretés les plus intéressantes car elle permet de rapidement récupérer l’actif et donc de récupérer les fonds plus rapidement. Le défaut c’est que cette sureté coûte assez cher.

Les hypothèques

Clubfunding propose presque toutes les formes d’hypothèques possibles. Sur certains projets il y a des promesses d’hypothèque. J’en ai déjà parlé dans certains article notamment dans mon avis sur Bricks ou Bienprêter mais c’est le type de garantie qui n’a quasiment aucune valeur juridiquement. A éviter donc 😉

Les natissements/garanties

Des garanties qui peuvent être intéressantes en plus de celles citées ci-dessus pour apporter encore plus e sécurité. Après si le compte bancaire nanti est vide ou que les parts sociales nanties ne valent plus rien en cas de faillites ces suretés ne servent pas à grand chose.

Comment aborder les suretés ?

J’ai tendance à minimiser l’importance des sûretés. A partir du moment où vous détenez des obligations vous êtes déjà prioritaires sur les actionnaires de la structure pour être remboursés. Vous ne le serez pas s’il y a une banque en revanche.

Le plus important est de minimiser votre taux défaut et les projets menés par des entreprises qui font faillite. Car malgré toutes les suretés si l’entreprise rentre en défaut récupérer vos fonds peut être très très long. Vous trouverez donc juste en dessous les alternatives de Clubfunding avec leur taux de défaut

Notre avis sur les frais de Clubfunding

La société ne prends pas plus de 5% sur les montants levés ce qui est

Pour les prêteurs c’est “sans frais”.

Les équipes de Clubdfunding

Je suis allé comme à mon habitude regarder quelles étaient les expériences de ceux qui analysaient les rissques chez Clubfunding et j’ai été très agréablement surpris :

- Une séniorité importante

- Des expériences passées en analyse de risques immobiliers ou en finance

La fiscalité de vos investissement sur Clubfunding

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Clubfunding et du crowdfnuding en général.

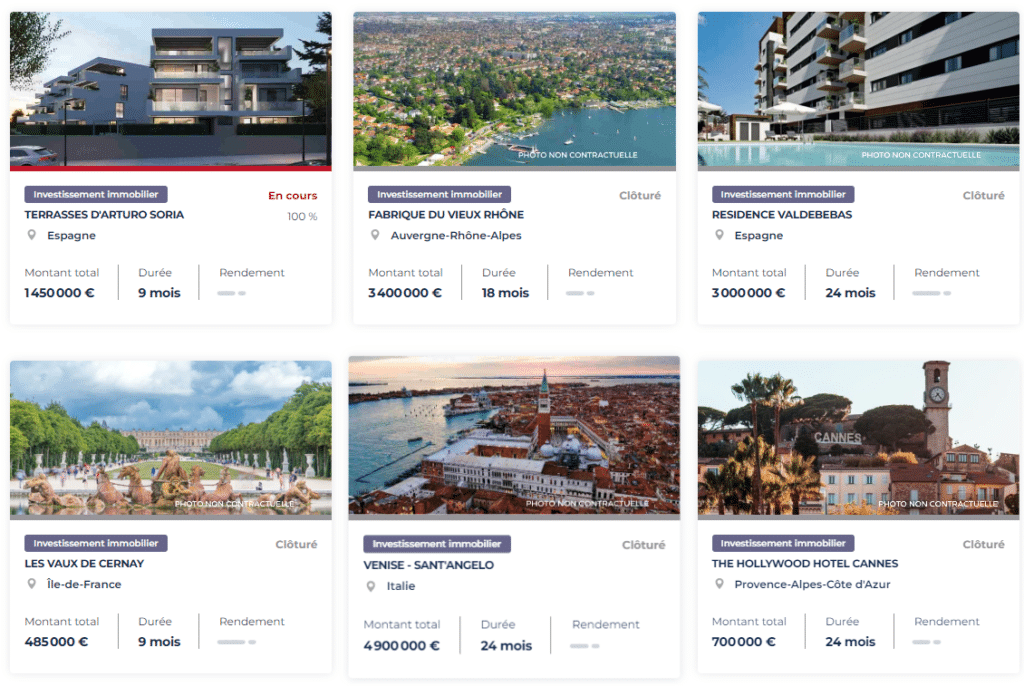

Exemples de projets immobiliers proposés sur ClubFunding

Les éléments à retenir sur les projets immobiliers proposés par Clubfunding

- Entre 5 et 10 projets proposés mensuellement : c’est un bon dealflow qui permet de diversifier son portefeuille assez facilement.

- Des projets internationaux : ce qui permet là aussi de diversifier son portefeuille géographiquement ce qui est aussi intéressant.

- Des descriptions de projets un peu légères : ils manquent certains éléments selon moi sur le porteur de projet

- Des durées différente : de 9 à 24 mois proposé ce qui peut correspondre à plusieurs profils d’investisseurs.

C’est un des ponts forts de Clubfunding selon moi qui parvient à offri une belle diversité de projets à ses investisseurs.

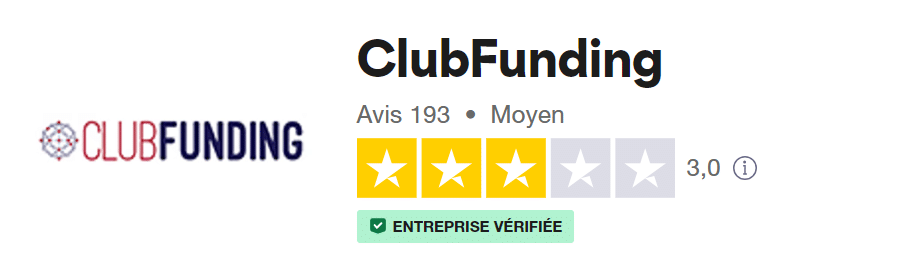

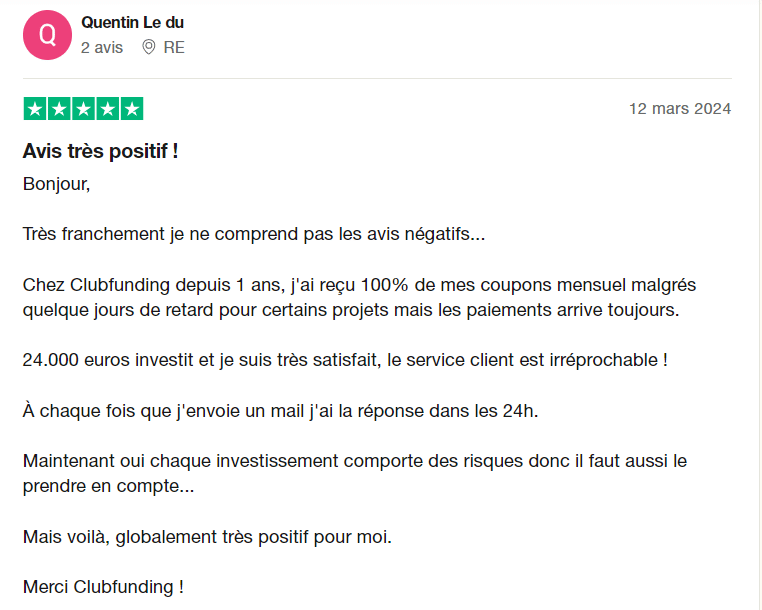

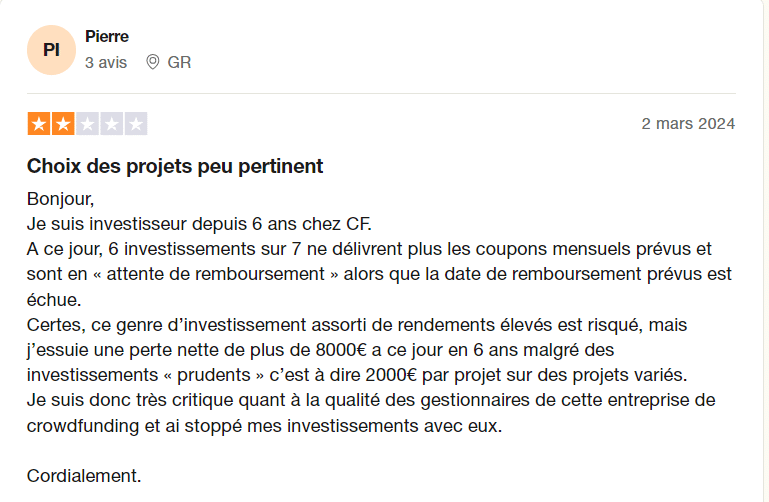

L'avis des internautes sur ClubFunding

Les avis des investisseurs sur ClubFunding sont mitigées. Avant de vous détailler tout ça plus en détails j’aimerais faire un point sur les avis. La plupart des sociétés de crowdfunding ont des notes qui se détériorent fortement ces derniers mois avec de plus en plus de projets en retard et des équipes qui sont surmenées car pas constituées normalement pour ce flux important de retard. C’est simple il n’y a pas une plateforme qui ne déroge pas à ce phénomène à part peut-être BienPrêter qui a des statistiques parfaites.

Cela étant dit on peut passer à l’analyse des avis sur ClubFunding 🙂

La note globale est médiocre et beaucoup de personnes se plaignent des points suivants :

- De nombreux projets en retard

- Un suivi des projets flous

- Un service clients pas toujours très présent

Somme toute des retours classique pour une société de Crowdfunding.

Envie de gagner du temps sur le choix de votre plateforme de crowdfunding?

Pour conclure sur Clubfunding

Selon moi Clubfunding a un taux de retard trop important comparé à ses concurrents pour en faire une plateforme que je souhaite recommander. En revanche, si vous vous y connaissez bien en immobilier et que vous pensez pouvoir faire le tri vous-même entre les bons et les mauvais projets, ClubFunding peut vous offrir une large proposition de type de projet ou de géographie ce qui pourrait donc vous intéresser pour diversifier votre portefeuille.

Vous avez aimé cet article ?

Vous pouvez rejoindre le Discord pour parler investissement immobilier avec moi et avec la communauté !

Vous pouvez aussi télécharger mon guide qui vous aidera à trouver l’investissement immobilier qui convient à vos objectifs 😉

FAQ

Oui certains projets peuvent fonctionner mais ce n’est pas encore très opérationnel et l’investissement minimum est de 10k€.

Les chiffres présentés dans l’indicateur de ClubFunding sont plutôt mauvais comparés aux autre plateformes comme Homunity.

La société propose principalement des projets immobiliers de promotion ou de marchand de biens.

Oui il y en a. Nous n’en proposons pas sur Immocompare cas nous ne recommandons pas particulièrement la plateforme.

La plateforme a levée 125 millions d’euros en 2022 auprès de 4 investisseurs dont BPIfrance. Je vois ça plutôt d’un mauvais œil car ça force la plateforme à faire toujours plus de projet pour faire de la croissance.

Agréée par l’AMF depuis 2020, ClubFunding AM est une société de gestion spécialisée dans l’immobilier. Elle propose des solutions d’investissement mutualisées et de financement pour les investisseurs privés et professionnels.

Thibault

Notez cet article !

Note moyenne 2.3 / 5. Nombre de votes 4

Enfin un article sérieux sur ClubFunding ! Ça change des pseudo journaleux qui vendent leur âme contre des codes parrainage….

Merci pour votre commentaire 🙂

La société Clubfunding, une catastrophe au bout de deux voir trois mois défaut de versement des coupons déception totale.

Bravo pour votre article. Enfin un article sérieux.

Mercii beaucoup !!

manque” grave de communication ajoute les etudes de securites trop faible, service financier manque de reaction aux incidents