Avis Tudigo : un bon choix d'investissement ?

Tudigo est une plateforme d’investissement qui existe depuis 2017 mais qui a récemment explosé avec une communication efficace et une levée de fonds de 3 millions d’euros. J’ai vite été attiré par la plateforme qui propose d’investir dans des sociétés non cotées ayant moi-même travaillé dans un fonds d’investissement.

Malgré un concept sur le papier très intéressant, je tiens à mettre en garde les personnes potentiellement attirées par Tudigo. Les investissements proposés par la plateforme sont ultra-risqués et ne correspondent qu’à une minorité d’investisseurs très aguerris. Je vous détaille tout ça dans la suite de cet article.

Par ailleurs, si vous cherchez à améliorer vos investissements, nous avons créé un tout nouvel algorithme de recommandation intelligent et gratuit (Statera) qui sortira en janvier. Pour l’essayer 👇👇👇

Table des matières

Mon avis en bref sur Tudigo

Avantages

- Un investissement fun et ludique

- La possibilité de soutenir directement des projets à impact

- Une interface simple et intuitive

- Une fiscalité intéressante

- Une classe d’actif intéressante pour se diversifier

Inconvénients

- Des taux de pertes très élevés

- Des investissements complexes

- Des perspectives de sortie floues

- Pas de liquidité sur ces investissements

- Un besoin de diversification trop important

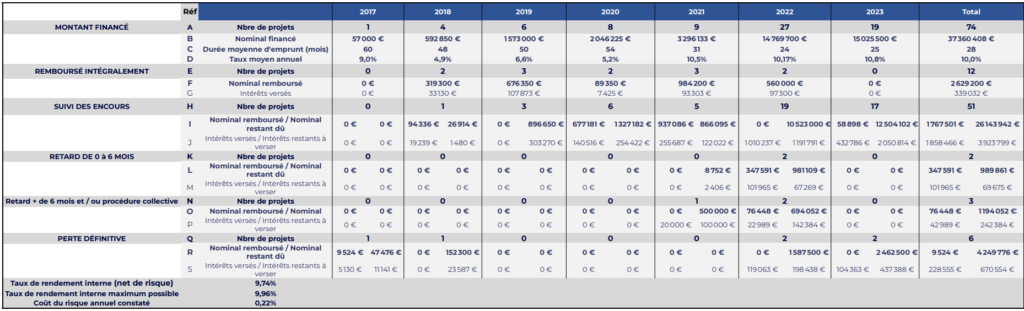

Zoom sur les rendements de Tudigo :

Le tableau ci-dessus représente le détail des performances des obligations uniquement. Le détail des performances des investissements en actions ne sont pas donnés clairement par Tudigo (des chiffres globaux sont donnés mais pas vraiment de détails). Je ne me concentrerai donc que sur le tableau ci-dessus.

Il faut retenir quatre chiffres de ce tableau un peu barbare.

- Le rendement de Tudigo sur les projets arrivés à leur terme (23 depuis 2017) est de -37% pour une durée détention d’environ 3 ans.

- Depuis 2017, Tudigo a fait gagner 2,3m€ d’intérêts à ses utilisateurs

- Mais, depuis 2017, Tudigo a fait perdre 4,3m€ de capital à ses utilisateurs avec en plus 1,2m€ qui connaissent un retard de remboursement de +6mois.

- Le taux de défaut (retard +6mois & perte définitive) en montant sur les projets échus (on enlève les projets en cours) est de 57,3% !

- Si vous aviez investi 10k€ dans tous les projets de Tudigo depuis 2017, votre argent aurait été bloqué 3 ans et vous auriez récupéré seulement 6,3k€ à la fin pour essayer d’aller chercher 10% de rendement (soit 3k€). Vous seriez donc perdants en ayant fait cette stratégie.

En bref, sur la partie obligataire (on prête de l’argent à des entreprises), Tudigo a les pires performances que j’ai pu analyser jusqu’ici sur 15-20 entreprises au total.

Réponse de Tudigo :

- Les obligations ne sont pas leur cœur de métier, ils sont spécialisés dans les opérations en equity (actions)

- Un seul projet représente une grosse partie des montants perdus

Comme j’aurais pu le dire dans le sens inverse, le nombre de projets en obligations arrivés à échéance est faible (23) ce qui rend les résultats moins significatifs. Il est donc compliqué de les condamner sur ces chiffres uniquement, mais disons que ça donne un très mauvais signal.

Si l’investissement obligataire vous intéresse, je vous conseille de découvrir mon article comparatif du crowdfunding qui vous permettra de comparer les performances de toutes les plateformes qui proposent des obligations.

Comment peut-on expliquer des chiffres aussi éloignés des performances des fonds d'investissement ?

Pour vanter ses services, Tudigo utilise souvent le chiffre de 12% de rentabilité pour l’investissement en startup qui provient d’une étude d’EY et France Invest. En réalité, 12% c’est la rentabilité du capital-investissement. Le capital innovation (donc l’investissement en startup) connait lui une performance, depuis qu’il est suivi, de 8,5% annuel qui représente la moyenne des performances des fonds de venture capital (VC) nets de frais. Ce chiffre reste malgré tout loin des performances de Tudigo et je vous explique pourquoi.

Un mauvais alignement des intérêts

Tudigo gagne de l’argent si elle arrive à en lever (entre 5 à 12% du montant levé). Que vous gagniez ou perdiez de l’argent n’a aucun impact pour la société (à court terme). Ses clients ce sont avant tout les entreprises.

Cela va poser 2 problèmes :

- La sélection des projets pourrait être moins rigoureuse que dans un fonds : Tudigo est une start-up qui a levée des fonds. Elle doit montrer de la croissance. Tudigo est donc incitée financièrement à diminuer sa sélectivité et augmenter les arguments marketing pour convaincre les investisseurs. Au contraire, un fonds de VC est incentivé à choisir les entreprises avec énormément de précautions pour assurer des bons rendements à leurs investisseurs et ainsi augmenter leur bonus et ne pas perdre l’argent qu’ils ont eux-mêmes investi dans le fonds.

- Le règlement des contentieux : alors qu’un fonds VC va être très motivé à se battre pour récupérer son investissement en cas de complication, Tudigo n’a aucun intérêt financier à faire appel à des avocats ou utiliser des ressources supplémentaires pour défendre les intérêts de ses investisseurs. On peut d’ailleurs voir sur le rapport de performances que sur les 6 projets en perte elle n’a réussi à récupérer que 9 000 € sur plus de 4 000 000 € soit 0,2% de la somme totale.

Quand vous confiez votre argent à quelqu’un il est toujours bon de savoir si ses intérêts sont alignés aux vôtres avant de prendre une décision 🙂

Des analyses de projets trop succinctes

J’ai pris un projet (Harvey) qui a déjà été financé pour voir les informations qui sont transmises. Je vais donner quelques exemples ci-dessous mais selon moi il manque beaucoup d’informations et il y a beaucoup d’incohérences dans le document de présentation qui auraient dû être approfondies par Tudigo. Voici les quelques éléments qui m’ont titillé :

- Aucune justification de la valorisation d’entrée

- Des questionnements importants sur le BP (Masse salariale +27% et charges +3% alors que CA +288%, EBE à 83% du CA. Des chiffres pas impossibles mais très surprenants qui demandent au moins des explications pour montrer qu’ils ont été challengé mais là rien)

- Une valorisation de sortie sans détails sur les multiples utilisés (ils comparent l’entreprise mais on ne sait pas avec quoi)

- Aucune informations sur les éléments qui ont été challengés par Tudigo. On a plutôt l’impression que la société n’a fait que transmettre les informations données par le management.

- Pas d’échéancier clair sur la dette et pas de contrats de prêt pourtant cruciaux sur ce type d’opération

- Un cash flow très tendu qui repose sur un CA qui fait X5, un EBE qui fait X32 en 2 ans et deux emprunts de 10m€ !!! Il suffirait que l’EBE ne fasse “que” X20 et l’entreprise se retrouverait en grande difficulté financière.

- Pas de bilan dans le deck de présentation

** BP : Business Plan

*** CA : Chiffre d’Affaire

Une équipe d'analystes peu expérimentés

J’ai regardé tous les profils Linkedin des analystes/chargés d’investissement de Tudigo et je n’ai trouvé aucune expérience dans le monde de l’investissement non-côté. C’est quand même peu rassurant pour la suite. Surtout quand on sait la complexité pour sélectionner les bons projets.

Est-il possible de sortir son épingle du jeu en choisissant soi-même les projets ?

Peut être que vous vous dîtes que vous allez faire vos analyses vous-mêmes et que vous allez donc réussir à vous approcher des performances des fonds. Pour moi c’est complètement illusoire et je vous explique pourquoi juste en dessous !

Faire ses propres analyses est trop complexe

Malgré mes études en finance et mes expériences professionnelles en fusion-acquisition et en investissement dans du non-côté, je ne me considère pas du tout apte à prendre des bonnes décisions d’investissement quand il s’agit de non-côté.

- Le processus de sélection est extrêmement complexe pour atteindre la performance de fonds. Quand je travaillais dans un fonds d’investissement, les personnes qui prenaient les décisions avaient des dizaines d’années d’expérience dans l’investissement et se font accompagnées en plus par des experts sectoriels, par des consultants des plus grands cabinets de conseils pour analyser le marché, par des experts financiers pour vérifier les chiffres et par des armées d’avocats pour relire les contrats et négocier des conditions avantageuses.

- Vous n’avez pas accès à la même information qu’un fonds. En fonds, les échanges avec les équipes de management durent pendant des mois pour challenger leurs hypothèses, comprendre leur vraie valeur ajoutée et se faire une opinion sur le management. Avec une plateforme comme Tudigo, vous n’avez qu’un rapport plutôt court sur la société.

Donc sachez bien que quand vous comparez la performance des fonds vous vous comparez avec ce type de moyens et de personnes qui font ce métier tous les jours 24/24.

Un besoin de diversification trop important

Bien investir c’est se diversifier !

Très clairement les investissements en startup sont très risqués. Investir +10% de son capital dans ce type d’actif serait donc très dangereux pour vos finances.

De plus, il serait aussi trop risqué de n’investir que dans 1 seul projet. Les fonds de VC en général prennent une dizaines de participations pour limiter leur risque. Ainsi pour faire les choses correctement il vous faudrait au minimum un patrimoine de 100k€ (avec un investissement de 1k€ minimum sur Tudigo).

Quand je vois certains avis sur la plateforme comme “super plateforme pour les non-initiés”, “première fois que j’achète des actions” on se dit clairement que les quelques mentions indiquant le risque de ce genre d’investissement ne sont pas suffisantes. Ce sont des placements très risqués pas adaptés à des personnes qui débutent et surtout pas adaptés comme premier investissement !

Ma vision sur les autres caractéristiques de Tudigo

L'inscription

Beaucoup de questions sur les revenus et les placements qui rendent le processus un peu long. En revanche, on est très rapidement rappelé par un conseiller ce qui est un plus. L’interface est elle très agréable à utiliser.

Le service client

Très réactif avec la possibilité de les contacter à tout moment et par téléphone ce qui est intéressant et assez rare pour des sites de crowdfunding.

L'investissement

Les projets partent vite mais il y a quand même assez de temps pour investir. Le processus est très simple et rapide. C’est une bon point.

Globalement, l’expérience utilisateur est un gros point fort de la plateforme. Cependant, c’est un élément qui reste secondaire pour un investisseur.

Les frais de Tudigo

Vous ne payez pas de frais directs mais Tudigo se rémunère entre 5 à 12% du montant levé ce qui est dans la fourchette moyenne du Crowdfunding

Quels types de projets sont proposés sur la plateforme ?

Tudigo propose une multitudes de projets dans des secteurs différents mais globalement on va vous proposer d’investir dans 3 types de projets :

- Des start-ups

- Des PME

- Des projets immobiliers

- Les obligations

- Les actions (la forme la plus risquée)

- Des OCA (obligations convertibles en actions)

Les contrats proposés par Tudigo

Encore sur le crowdfunding immobilier, je reste à l’aise à l’idée de donner mon avis sur les contrats et les suretés mais sur les contrats pour les actions qui sont généralement des pactes d’actionnaires le niveau de complexité est trop important. Je préfère ne pas me positionner pour dire si oui ou non le contrat a vraiment été rédigé en faveur des investisseurs de Tudigo.

Cette partie souligne encore plus mon point. Les contrats sont une partie cruciale pour les investissements en actions avec de nombreux éléments à prendre en compte. J’ai vu des deals ne pas se faire uniquement pour un sujet juridique et une phrase qui ne convenait pas. Pour un investisseur non-professionnel, c’est impossible d’estimer si le contrat n’est pas complètement en sa défaveur ce qui rajoute une part de risque non négligeable.

Les points positifs du site Tudigo

- Un super service client

- Des mises en garde sur les risques

- Une super opportunité pour les start-ups française de se faire financer

- Un processus détaillé de continuation pour limiter le risque de contrepartie

- La possibilité d’investir dans des projets à impacte

- De nombreuses façons de défiscaliser ce que je trouve très intéressant

Est-ce que vous avez le profil pour investir sur Tudigo ?

Selon moi, vous avez le profil pour investir sur Tudigo si vous remplissez les conditions suivantes :

- Vous avez la capacité financière de vous diversifier sur au moins 10 projets (10k€) OU vous ne voyez pas cet argent comme un investissement mais comme un soutien à un projet qui vous tient à cœur.

- Vos investissements sur Tudigo ne représentent pas plus de 10-20% de votre patrimoine net total (hors immobilier).

- Vous avez conscience du risque important de perte sur votre capital

- La réduction d’impôts est pertinente pour vous

- Vous avez déjà une base solide d’investissements plus traditionnels (actions, immobilier, obligations, Or etc..)

Si vous ne correspondez pas à ce profil mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations personnalisées accessible gratuitement. Pour en profiter 👇👇

Pour conclure sur Tudigo

N'investissez pas, soutenez !

Selon moi, investir dans des start-ups quand on est pas initié c’est comme parier sur un match de foot. C’est marrant, ça permet de vibrer et de supporter son équipe mais ce n’est pas un investissement réfléchi et intéressant. Alors oui, si vous trouvez un projet génial et que vous souhaitez le soutenir, Tudigo peut vous être utile. De 1, ça aide vraiment la société et de 2 avec un peu de chance vous gagnerez de l’argent 😉

Je garde un oeil sur la société

Le concept reste intéressant ! Si les performances s’améliorent et que la société forme les investisseurs sur la diversification il sera peut être temps de reconsidérer mon avis négatif. Je garde donc un œil sur le sujet. Malheureusement Tudigo ne souhaite pas communiquer sur ses performances précises sur la partie equity.

Les alternatives/concurrents de Tudigo

- Si vous souhaitez vraiment investir en start-up : vous pouvez toujours investir dans des fonds de VC si vous avez le capital nécessaire. Blast Club a aussi l’air d’être un projet intéressant. Caption Market qui propose aussi d’investir dans des start-ups mais beaucoup plus avancées comme Blablacar par exemple peut aussi être une bonne alternative car beaucoup moins risquée. Je n’ai pas analysé en détail ces projets donc je vous invite à faire vos propres recherches sur ces sociétés 🙂

- Si vous souhaitez investir dans actifs plus sécurisant vous pouvez aussi découvrir mon guide de l’investissement qui vous aide à trouver le type d’investissement qui vous correspond ! Les courtiers en ligne comme Shares ou un PEA peuvent être intéressants pour investir dans des sociétés côtés.

Thibault

Notez cet article !

Note moyenne 4.3 / 5. Nombre de votes 12

Super article, ça tombe bien tudigo m’a fait perdre 25ke à cause de leur non expertise sur un projet en obligations.

Merci pour le commentaire 🙂 Désolé d’entendre ça, j’espère que ce n’était pas une trop grosse partie de votre capital !

C’est plus de 10% de mon capital comme mentionné par les normes donc même là c’est limite par rapport à leur KYC…! Heureusement j’équilibre sur d’autres investissements en dehors de tudigo sur laquelle je ne mettrais plus jamais les pieds. Ils sont totalement à la ramasse. Ils ne tiennent même pas leurs client au courant des avancées sur les collectes en retard etc. Très déçu. J’avais pourtant fait une premier investissement qui c’était bien déroulé en 2019. Mais à croire que c’est plus grâce à l’entreprise qui a fait la collecte qui était très sérieuse.

Merci pour le témoignage qui pourra en aider plus d’un, heureusement que vous étiez diversifié ! N’hésitez pas à rejoindre notre discord ( https://discord.com/invite/KaJXtQYChP ) pour parler investissement et échangez sur les différents intermédiaires.

Tout à fait d’accord, une vraie catastrophe. Fuyez cette société. Quatre projets en obligation bloqués, en liquidation ect ect. Certains parlent de former un collectif et je crois que ce serait une bonne idée,

Bonjour ;j ai ete contacte pour un projetde scpi qui s apelle

arkea reim je souhaite avoir votre avis

cordialment

Bonjour Eric,

Je vous ai envoyé un mail 🙂

Bonjour

J’ai été contactée par tudigo pour investir sur arexa . Mon investissement serait de 1000 ou 2000 euros mais projette aussi de créer un pea ?

Quand pensez vous ?

Bonjour Benoit,

Tout dépend de votre profil et de votre patrimoine. Si vous avez déjà des placements en bourse, obligation, immobilier et que vous souhaitez faire un petit investissement pour vous amuser sur un projet que vous aimez, pourquoi pas 🙂

Il faut cependant que vous soyez prêt à perdre potentiellement la totalité de cette somme. En revanche, si vous débutez dans l’investissement, il sera plus pertinent de commencer avec une base solide. Ouvrir un PEA et y loger des ETF, peut donc être intéressant.

Ce ne sont que des conseils génériques. Si vous souhaitez avoir un conseil plus personnalisé, il faudra alors passer par un conseiller en investissement financier. Vous pouvez aussi vous inscrire pour notre nouveau produit Statera, un conseiller patrimonial en ligne gratuit qui pourra vous aiguiller sur ces sujets. Le lien pour vous inscrire : https://5rqfcp4ai8t.typeform.com/to/qQfgHBdg

Je reste à votre disposition si nécessaire.

Vous voulez parler d’anthelios ?

Top l’article j’ai plusieurs projets chez eux en obligations 20k , les intérêts toujours versés dans les temps , Par contre les deux premier projets son en retard ” l’entreprise à utiliser la close des 6 mois supplémentaires”

J’était sur 12 mois et 18 mois et je me retrouve pour l’instant à 18mois et 24mois j’attend le retour de mon capital d’investissement et si j’ai un retour je ne souhaite plus investir chez tudigo.

Merci pour ce retour très clair ! Les retards peuvent arrivés mais c’est vrai que leurs statistiques sont vraiment mauvaises et inquiétantes au vu du rendement proposé. Quel est votre opinion cependant dans l’investissement en startup stop ou encore avec d’autres plateformes ?

Bonjour Thibault,

Merci pour ton travail d’analyse.

Je suis d’accord avec ton avis, que je renforcerais par l’expérience que j’ai eue avec eux en entretiens fin 2022. Ils ne recrutent que des juniors pour être rentables le plus vite possible, quasiment personne n’a une vraie expérience financière. Ils n’ont jamais pris le temps de me rappeler pour me dire officiellement qu’ils ne me retenaient pas, malgré 3 entretiens, dont une présentation très complète et un déplacement chez eux. Ca en dit long sur l’état d’esprit et la considération de ceux et celles qui ne satisfont pas leurs intérêts.

D’autre part, ils se sont permis de faire leur levée de 3m€ en actions sur leur propre plateforme, ce qui pose un grave problème de conflit d’intérêt (ils ont l’air d’avoir fait la DD eux-mêmes…)

Enfin, je les ai challengés sur une levée récente : Hélios. On nous explique en tant qu’investisseurs qu’il faut entrer à une valo de x50 du CA (!!!!) mais que la sortie sera plutôt autour de x3-x4. L’analyse globale était dans les chaussettes et leur mauvaise foi incroyable (ils présentent Green Got comme un non-concurrent direct alors que c’est totalement faux).

Entre l’état d’esprit, les pratiques parfois douteuses et leurs projets souvent mal analysés, je me range à tes côtés pour éviter cette plateforme.

Bonjour Frankie,

Merci pour ce commentaire qui complète super bien l’article !

Bravo pour votre analyse, j’ai investis sur la période aout-octobre l’année dernière et pour ma part je vous rejoins sur le manque de sérieux et rigueur de la société. Je n’avais pas donné suite à d’autres placements fin année dernière en attendant les changements promis,…changements à peine effectués à ce jour!

En plus constat de retard sur le versements de coupons (prévu 15mai), ils sont désolés et ça va être régularisé..? quand? mais ce n’est pas de leur faute, changement du site internet, plateforme stripe/lemonway… des excuses, toujours et encore mais un manque de sérieux certain! A éviter

Merci pour votre retour sur l’article et pour votre témoignage qui aidera les prochains lecteurs 🙂

Moi, un conseiller deait m’app ce matin à 9h15 pour un investissement sur le Domaine Chanzi (vins de Bourgogne).

J’attends encore l’appel à 11h30 et j’ai meme reçu un mail disant que je n’étais pas joignable et que je devais prendre un autre RV car le conseiller est débordé de RV aujourd hui….excuses fausses, mon telephone ne me quitte pas et en plus nous sommes vendredi, jour d’ouverture des JO le conseiller doit etre vraiment….chez lui!!!!

Pas serieux je ne ferais rien avec eux.

Tudigo , 20k investi sur différents supports.

Tous les projets en arrêt de versements.

Dont anthelios.

Fuyez.

Oui pour Anthelios c’est carrément abusé, 1 mois après la collecte => Dépôt de bilan, c’est juste une escroquerie orchestrée par Gilbert Peyre

Un mois après la collecte c’est de l’escroquerie caractérisée. Ils doivent être poursuivie en justice

Société a évité et à fuir

J ai rencontré les dirigeants via différents événements et ce qui m a frappé c est leur ego trip monumentale sans avoir avoir aucune expérience dans le domaine

Ils ont commencé par le don contre don, puis plusieurs années après se sont lancés dans l equity et l immobilier sans aucune expérience

On peut voir le résultat avec les commentaires si dessous et cette belle analyse

Je me demande même comment ils ne sont pas en prison pour être sincère, ils ont planté 90% des projets en promettant n importe quoi aux investisseurs

Ils ont même roulé dans la farine leur propre invest chez Tudigo en créant une holding pour faire une levée de fond de 3 millions et ils ne veulent pas qu ils montent dans cette holding

À chaque fois que je vois ou j étant cette société c est en mal

Leur agrément a failli sauté car ils magouillaient trop

Et le pire c est qu ils sont adulés par tout un système et passe même à la TV

Se monde marche sur la tête mais bon au plaisir d échanger avec vous

Charles, Je pense que vous confondez avec Blast pour le « ils passent même à la tv »…ils n’ont jamais failli perdre leur agrément, ils ont eu un flottement d’une semaine où ils ont suspendu les souscriptions le temps d’avoir le retour et nouvel agrément de l’AMF tout comme 3 autres plateformes qui étaient accompagnées par la même avocate Maître Marie Robin du cabinet Jeantet et qui bossait pour le concurrent pré cité et a planté les 3 dossiers.

Etant actionnaire depuis le tour de Janvier 2023, je trouve au contraire qu’ils font preuve d’une grande transparence et ne cessent de faire évoluer leur service pour coller aux attentes et s’aligner sur les plus grandes sociétés de gestion avec qui ils sont désormais co investisseurs dans la plupart des levées présentées.

Bonjour Julien,

Merci beaucoup pour ces précisions 😉

Êtes-vous sûr? Avez-vous accès aux anciens documents sur la plateforme pour investisseurs? La plupart des boîtes n’ont strictement rien disponible.

Analyse correcte que confirme mon expérience. Il y a de bonnes choses, que vous avez notées, mais leurs émissions obligataires sont une catastrophe, vous êtes presque certain de perdre 80% du capital. (Oui, sur de l’obligataire!). Les analyses de dossier sont parfois TRES légères.

Je leur reproche surtout de recourir à des manœuvres douteuses, comme abaisser en douce les seuils de validation des levées afin de les faire passer. Je dis douteux, mais en fait c’est tout simplement inadmissible.

A noter qu’ils viennent de changer en douce leur mode de rémunération : ça coûtera désormais ~15% à l’investisseur +20% de carried interest, si plus value il y a. Ce n’est pas une mauvaise chose en soi d’aligner les intérêts, mais j’aurais apprécié un peu plus de transparence.

Julien hôte nous d un doute, tu as investi dans une holding qui a elle même investi dans une holding qui a 70% de Tudigo qui a l agreement amf ?

Un sacré petit montage

Ils font quoi les 30% qui reste dans Tudigo ? Les dirigeants n ont pas voulu les monter avec eux dans la holding ?

Tout ça est bien floue

Pour en revenir à l agrément amf, j en ai une autre version venant d un actionnaire de Tudigo elle même

Qui dit vrai ?

Dernière question sur quelle base est valorisé là holding Tudigo ? Merci

Bonjour, j’hésite à investir avec Tudigo du coup. Cependant, je suis intéressée par Bao Family, qu’en pensez-vous ? merci

Tu peux nous donner accès au pitch? Difficile de répondre sans avoir connaissance du dossier.

Bonjour Christine,

Je préfère ne pas vous donner d’avis sur ce type de projet. C’est très long à analysé et surtout incertain. De plus, je trouve que Tudigo ne donne pas toutes les informations pour pouvoir réaliser une analyse poussée. Ce qui est certain c’est que si vous décidez d’investir dans ce projet, vous devez mettre uniquement une infime partie de votre capital disponible (<1%) au vu du niveau de risque que vous prenez.

Merci Thibault pour cette analyse et commentaires trés pertinent sur la société Tudigo , j était pret a réaliser un PEA avec des societes non coté

ce que propose Tudigo , un rendez vous téléphonique est meme prévus , je trouvais ca interressant d investir directement dans un projet d’ une société.

Mais voila, j ai tapé AVIS Tudigo sur inernet et je suis tombé sur ta page et la douche a été froide

Suite a cette analyse, je vais fuir Tudigo.

Bonjour Thierry,

Avec plaisir 😉 Après pour s’amuser ou dans le cadre d’une diversification de vos investissements pourquoi pas, mais il faut d’abord avoir une base solide d’investisseur pour se lancer dans ce type d’investissements à haut risque.

Bonjour,

Petit retour sur Blast cité en conclusion : sur de petits épargnants (5-10k€ par an), leur formule de base est proposé à 1000 euros / an. Donc que vous preniez part ou non aux projets, vous avez déjà entre 10 et 20% de frais sur le montant que vous envisagez, ça me parait énorme up front sans investissement.

éBonjour Thibaut,

Article très intéressant pour un profane comme moi.

J’envisage d’investir sur la plateforme de Tudigo pour le développement de Pimpant (Jeune entreprise qui propose des produits d’hygiène du corps et pour la maison sous forme de poudre à diluer dans de l’eau) et le projet Beyond the sea soutenu par Team for the Planet (TFTP): projet qui vise à améliorer la décarbonation des bateaux de plaisance ou de la marine marchande en proposant la traction des bateaux via un kyte adapté à la taille du bateau. Le tout, afin de réduire les émissions de CO2 engendrées par le carburant et diminuer, du même coup, la facture de carburant de l’armateur.

Je ne sais pas si tu as entendu parler de ces projets mais j’aimerais avoir ton avis si tu peux y jeter un coup d’oeil.

Cordialement,

Dominique

Bonjour Dominique,

Merci pour ton commentaire ! Malheureusement je ne souhaite pas donner mon avis sur ce type de projet. Premièrement car je ne pense pas avoir assez d’information avec ce que transmet Tudigo pour réaliser une analyse complète et deuxièmement parce que je ne veux pas me tromper pour les autres 😅

Ce que je peux te dire :

Tu veux soutenir ces projets parce qu’ils te tiennent à cœur comme tu soutiendrais une association tout en bénéficiant d’une réduction d’impôts et peut-être avoir une bonne surprise dans 5-10 ans si l’entreprise fonctionne bien ? Alors pourquoi pas investir et participer à de beaux projets !

Tu souhaites investir de l’argent sur lequel tu comptes et que tu veux absolument revoir mais tu as été attirée par les potentiels gros gains présentés sur le site ? 👉 Repenses-y encore avant de te lancer

Tu as déjà un gros portefeuille d’investissement et tu souhaites te diversifier tout en participant à de beaux projets, pourquoi pas 🤷♂️

Je reste à ta disposition si tu as d’autres questions 😁

Bonjour,

Que pensez vous de l’investissement Appolo3, vu le montant important du ticket d’entrée . 10 000 euros

Merci

J’aime bien le concept !

Il faudrait regarder en détail le montant des frais mais je trouve plus pertinent que ce que propose Tudigo habituellement. En revanch, les 10k€ ne doivent clairement pas représenter +10% de votre capital total. Si vous cherchez à investir votre patrimoine de façon diversifié, vous pouvez utiliser notre gestionnaire de patrimoine en ligne 100% gratuit : optivest.fr.

Ce qui ressort surtout en comparaison avec d’autres acteurs, c’est que Tudigo occupe une position assez hybride et donc difficile à lire. Face à Urbanitae, qui reste focalisée sur l’immobilier avec un cadre clair et des projets très standardisés, Tudigo mélange equity, obligations et impact, ce qui complique la gestion du risque au niveau du portefeuille.

Si on compare avec des plateformes plus orientées P2P ou P2B comme Mintos ou Maclear, la différence est encore plus marquée: là, l’investisseur raisonne davantage en termes de flux, de maturité et de structure de protection, plutôt qu’en pari sur la réussite d’une entreprise à long terme.

Tudigo se situe donc moins dans une logique d’optimisation financière que dans une logique d’accès et de narration autour des projets, ce qui peut fonctionner pour certains profils, mais la rend difficile à comparer directement aux plateformes plus structurées

Tudigo, c’est typiquement une plateforme agréable à utiliser, mais avec un risque très élevé. Les chiffres sur les obligations parlent d’eux-mêmes: sur les projets terminés, beaucoup de pertes et de l’argent bloqué longtemps. Si on vient chercher un rendement régulier, c’est clairement compliqué. Et sur l’equity, on achète surtout une promesse: peu de visibilité sur les sorties, des contrats difficiles à lire, et quand ça se passe mal, on a peu de leviers.

De mon côté, je mets ce genre de plateforme dans la case “pari” ou “soutien à un projet”, pas dans la partie cœur du portefeuille. C’est intéressant intellectuellement, parfois sympa à suivre, mais il faut accepter de pouvoir perdre une grosse partie de la mise.

Pour comparer, Urbanitae en immobilier est plus simple à comprendre: tu sais sur quoi tu investis, même si l’argent reste bloqué jusqu’à la sortie. Et j’ai aussi une petite poche sur Maclear, qui fonctionne autrement (plutôt P2B, durées courtes, sûretés, provision fund). Ça ne supprime pas le risque, mais ça change la façon dont il est réparti.

Au final, la vraie question c’est: est-ce qu’on investit pour soutenir un projet, ou pour structurer un rendement dans le temps? Sur Tudigo, je vois surtout la première option.