Avis Virgil, trop beau pour être vrai ?

Depuis que je suis reconnu dans mon entourage comme “le gars qui s’y connait en immo” j’ai reçu de nombreuses questions au sujet de cette start-up proposant un service innovant pour accéder à sa résidence principale. A force d’en avoir marre de répondre que je ne connaissais pas du tout l’entreprise, j’ai décidé de me lancer dans son analyse pour savoir si investir avec Virgil est une bonne idée. Je vais donc vous présenter mon avis sans détours sur Virgil. Spoiler alert, j’ai de vraies réserves sur le sujet.

❌👉 Mise à jour : l’article suivant a été rédigé il y a plus d’1 an et doit être mis à jour pour prendre en compte la baisse des taux et des prix de l’immobilier. L’exemple de modélisation présenté n’est donc plus très pertinent. Si vous êtes pressé d’avoir une réponse, je peux vous envoyer la modélisation pour que vous entriez vos propres informations (pour la recevoir il vous suffit de laisser un commentaire à la fin de lecture)

Vous êtes un peu perdu dans vos investissements ? 🤔

Nous avons développé le premier algorithme de recommandation pour optimiser vos finances personnelles ! 💡

Si vous hésitez, par exemple, à acheter votre résidence principale, il pourra grandement vous aider à prendre la meilleure décision.

Testez-le 100% gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Le concept de Virgil

Concrètement Virgil peut investir à vos côtés jusqu’à 20% du prix du bien ou 100k€.

- Exemple 1 : vous souhaitez acheter un appartement à 600k€. Virgil ne pourra pas vous donner 20% (120k€) mais que 100k€ .

- Exemple 2 : vous souhaitez acheter un appartement à 400k€. Dans ce cas Virgil pourra vous prêter au maximum 80k€ soit 20%.

Bon c’est bien beau mais vous l’aurez déjà anticipé, Virgil ne fait pas ça gratuitement. Mais alors combien ça coûte ?

Concrètement vous devez rembourser au bout de 10 ans pas plus, pas moins. A ce moment là Virgil va vous réclamer 1,5X le pourcentage qu’il avait au départ. Allez on repart dans les exemples :

- Exemple 1 : Virgil a investi avec vous 10k€ dans un appartement acheté 100k€ soit 10% du total. Au bout de 10 ans Virgil vous réclamera 1,5 x 10% soit 15% de la valeur de l’appartement. Ainsi s’il vaut toujours 100k€ vous devrez payer 15k€ à Virgil.

- Exemple 2 : Virgil a investi avec vous 40k€ pour acheter un bien à 200k€ soit 20% du prix d’achat. Au bout de 10 ans Virgil vous réclamera donc 1,5 x 20% soit 30% du prix du bien. Si celui-ci vaut toujours 200k€ vous devrez payer à Virgil 60k€

Virgil a beau détenir 20% du bien elle ne va pas payer 20% des charges pour autant. Si vous êtes propriétaire vous allez devoir vous acquittez de certaines charges comme la taxe foncière, les charges de copropriétés ou l’assurance habitation. Nous verrons tout ça plus en détail dans la modélisation financière pour estimer s’il est intéressant d’investir avec Virgil.

Les avis clients

Globalement les avis sont très positifs. Malheureusement ici, ce n’est pas vraiment un bon indicateur. La société n’a pas encore 10 ans ce qui signifie que personne n’est encore passé à la caisse. Pour l’instant la société n’a fait que distribuer de l’argent qui paraît gratuit. Forcément les avis sont plutôt bons quand vous donnez des dizaines de milliers d’euros à des gens qui n’en verront les conséquences que dans 10 ans.

En revanche leurs services annexes (courtage et recherche d’appartements ) reçoivent de très bons avis et ont l’air sérieux => l’article ne porte pas sur cette partie que je n’ai pas analysé.

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Où Virgil intervient ?

Virgil n’investit avec vous qu’à Paris. Cela semble logique puisque la société a besoin d’un marché liquide (des biens qui se vendent vite) qui prend de la valeur régulièrement et où les gens ont du mal à acheter car les prix sont très chers. Paris est donc parfaite pour ça. Il reste à voir si ce modèle peut fonctionner dans d’autres villes.

Les avantages de Virgil

- Acheter plus grand

- Avoir la possibilité d’emprunter

La modélisation financière d'un projet avec Virgil

Passons dans le vif du sujet : est-ce que ça peut valoir le coup d’utiliser les services de Virgil ?

La première chose que j’ai souhaité calculer c’est le prix. Concrètement combien ça va vous coûter ?

Combien coute le service ?

- Prix d’achat : 400k€

- Valeur à 10ans : 440k€ (+1%/an)

- Pourcentage financé par Virgil : 20% (80k€)

- Montant à rembourser à Virgil : 132k€

- Coût de Virgil : 52k€

Scénario 2 :

- Prix d’achat : 400k€

- Valeur à 10ans : 512k€ (+2,5%/an)

- Pourcentage financé par Virgil : 20% (80k€)

- Montant à rembourser à Virgil : 153k€

- Coût de Virgil : 73k€

Cas n°1 : vous avez accès à un financement classique

Au vu de cette première analyse la première conclusion que l’on peut avoir c’est qu’il sera toujours plus intéressant financièrement d’emprunter auprès de banques traditionnelles si vous en avez la possibilité. Là-dessus pas besoin de réfléchir très longtemps.

Cas n°2 : vous avez accès à un emprunt classique mais pas assez pour acheter la superficie souhaitée

Virgil ici avance un point : il faut mieux acheter maintenant plus grand avec Virgil pour ne pas avoir à revendre le bien plus tard et donc repayer les frais de notaire.

Pour nous c’est très rarement vrai pour les éléments suivants :

- 1 : Un appartement plus grand que ce dont vous avez besoin c’est aussi plus de charges payées pour rien (impacte faible mais sur plusieurs années c’est à prendre en compte)

- 2 : Les frais de notaires vous couteront aussi cher voir moins cher que la commission prise par Virgil. Si on prend notre exemple au dessus Virgil vous aura coûté 52k€ quand des frais de notaires pour un bien à 600k€ vous coutera 45k€

- 3 : C’est le plus gros point pour nous. La plupart des gens devront vendre leur appartement pour pourvoir rembourser Virgil car il faut quand même sortir +100k€ cash de sa poche. Donc il est possible qu’en plus de payer les frais Virgil vous devrez aussi payer les frais de notaire pour racheter un appartement. Cas où vous seriez vraiment perdant.

Concrètement ici il n’y a pas vraiment d’intérêt financier à passer par Virgil dans ce cas. C’est une dépense plus qu’autre chose comme acheter une TV ou une voiture pour se faire plaisir.

Cas n°3 : Virgil est votre dernière solution pour accéder à un emprunt

Il est impossible pour vous d’acheter car vous n’avez pas l’apport nécessaire pour le faire (15% du prix du bien) soit dans notre cas 50k€. Ce cas est beaucoup plus compliqué à modéliser. Je me suis donc plongé dans mon Excel pour voir la différence entre investir avec Virgil sur 10 ans et rester locataire pendant 10 ans.

Pour cette modélisation nous avons prix un bien au hasard sur Leboncoin avec un prix d’achat à 544k€.

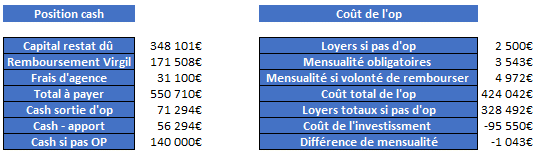

Voici les résultats que j’ai obtenus ci-dessous :

Globalement il y a beaucoup d’hypothèses mais voici les points clés à retenir :

- Votre prêt vous coute très cher aux taux actuels (+200k€ sur 10ans) et je ne vous parle que du paiement des intérêts pas du remboursement du capital. Ces 200k€ sont une dépense que vous ne reverrez jamais

- Etre propriétaire, ce n’est pas gratuit ! Vous allez découvrir de nouvelles charges que vous ne connaissiez pas en tant que locataire. Pour les citer, charges de copropriété, taxe foncière, assurance habitation ou encore entretien courant et appel de charges ponctuelles. Dans cette modélisation nous avons estimé ces charges à 7,2k€/an. C’est une hypothèse conservatrice il suffit d’un ravalement de façade ou d’une réfection de toiture pour que ce chiffre explose. Ici aussi c’est de la dépense pure.

- Globalement cette opération foncière vous coûte sur 10 ans 422k€. Ce chiffre est de la dépense pure, je n’ai pas pris en compte le remboursement du capital uniquement les frais de notaire (pour le premier achat), les frais de Virgil, les coûts d’être propriétaire, les intérêts d’emprunt et les frais d’agence à la revente. A titre de comparaison louer un bien similaire sur la même période vous aurait coûté 328k€ sur 10ans (inflation des loyers prise en compte), soit une économie de presque 100k€ ! Je pense que ça donne matière à réflexion.

- Si on regarde maintenant votre position cash. Vos mensualités (charges comprises) en achetant un appartement avec Virgil seront de 3 543€ quand un loyer lui ne vous coûterait que 2 500€. Si vous décidez de garder l’appartement et ainsi de mettre de côté pour rembourser Virgil au bout de 10 ans sans vendre l’appartement vous serez sur des mensualités à 4 972€. Soit 2 492€ de plus que pour payer un loyer.

Pour conclure, si vous savez que vous ne pourrez pas rembourser Virgil dans 10 an car les mensualités sont trop importantes, il est plus intéressant financièrement de rester locataire avec les conditions actuelles du marché. Bien sûr, cette modélisation ne représente qu’un projet et cette conclusion peut donc changer en fonction des hypothèses et des modalités. Si vous voulez tester avec vos propres chiffres, laissez un commentaire en bas de cet article et je vous enverrai l’Excel par mail !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Conclusion : faut-t-il investir avec Virgil ?

Une dépense plutôt qu'un investissement !

D’un point de vue purement financier acheter avec Virgil n’est pas vraiment intéressant et s’apparente plus à une dépense pour se faire plaisir qu’un réel investissement qui vous permet de vous enrichir ou de vous créer un patrimoine.

Ce qui est important, c’est de voir votre achat de résidence principale comme un investissement à part entière. Il vaut donc mieux se serrer la ceinture pour se constituer un apport ou s’éloigner un peu du centre Parisien sur des secteurs porteurs et réaliser des travaux pour générer une plus-value intéressant sur le long-terme qui sera en plus défiscalisée.

En conclusion, notre avis sur Virgil est très mitigé.

Les éléments à retenir quand on veut acquérir sa résidence principale

Voici quelques éléments à prendre en compte avant de considérer un investissement en résidence principale :

- Au début de votre prêt vous rembourser principalement les intérêts => vous ne capitalisez que très peu au début, il faut donc investir sur le long terme.

- A chaque fois que vous vendez un bien vous avez 5% de frais d’agence et 8% de frais de notaire pour en acheter un nouveau . Ce qui peut représenter des dépenses proche des 6 chiffres dans une opération de vente/achat.

- Conserver votre première résidence principale et la louer pour rembourser l’emprunt peut être intéressant

- Prenez bien en compte les charges qui pèsent sur les propriétaires avant d’acheter

Voici quelques éléments à prendre en compte avant de considérer un investissement en résidence principale

Les alternatives/concurrents de Virgil

A ma connaissance il n’y a pas d’autres sociétés qui proposent ce type de service. Cependant il existe d’autres façons d’investir dans l’immobilier :

- L’investissement locatif peut être très intéressant. Il existe des sociétés qui investissent à votre place dans l’immobilier, c’est l’investissement locatif clé en main.

- L’immobilier fractionné : si c’est l’apport qui vous bloque vous pouvez investir dans l’immobilier à partir de 1€.

👉 Si vous ne savez pas quel investissement peut vous correspondre, nous avons développé un algorithme de recommandation intelligent qui vous génère une stratégie d’investissement sur-mesure. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Thibault

Notez cet article !

Note moyenne 4.6 / 5. Nombre de votes 10

Super clair et intéressant ! Merci beaucoup

Merci pour ce commentaire qui fait très plaisir 🙂

J’ai eu les réponses à mes questions. Merci c’est très clair.

Je suis preneurs du tableau excel.

Cordialement

Merci. Je veux bien le fichier mis à jour avec le nouveau modele de 1%.

Merci pour l’article, c’est très intéressant !

Je suis intéressé par l’excel si possible 🙂

Bonjour, merci pour cet article intéressant. J’aimerais faire l’exercice avec votre excel svp !

Merci bcp 🙂

Merci pour cette super synthèse ! 🙂

Merci pour cette analyse ! J’aimerais beaucoup faire le test avec votre excel 🙂

Merci pour cette analyse! Je me posais la question de la pertinence de cette offre sur un investissement long terme. J’ai maintenant ma réponse. Merci Thibault

Avec plaisir 🙂

Ça fait déchanter tout de suite haha. Merci à toi pour tes conseils

Merci Thibault pour cette analyse trés interessante et tres clair.

Je serais ravie de recevoir l’excel.

Bonne journée,

Valerie

C’est envoyé 🙂

Merci pour cette analyse. C’est très claire !

Je serai intéressé par l’Excel 🙂 Merci.

Yannis.

Bonjour Thibault,

Merci beaucoup pour cet article ! Je suis également intéressée par l’Excel 🙂

Bonjour,

Merci pour votre article,

Je suis egalement preneuse de votre excel merci !

Bonjour,

Merci pour cette analyse. Partant pour lexcel également !

Merci !

Bonjour

Je suis aussi intéressé par l’Excel.

Arkéa ( via le Crédit Mutuel de Bretagne ) propose une solution quasi équivalente.

https://www.duoprimo.fr/

Merci

Merci pour l’information !

La modélisation est envoyée 🙂

Merci pour cette explication ! J’aimerai votre tableau Excel

Merci beaucoup pour cette analyse très claire ! Je serais ravie de recevoir l’excel.

Merci d’avance,

Floriane

Bonjour, Je serais intéressée par l’Excel 🙂

Bonjour,

Merci pour cet article. Je suis intéressée par le fichier Excel !

Bonjour, merci pour ce travail, c’est très clair !

Je suis intéressé par votre excel.

Bonjour à tous et à toutes,

Étant donné le nombre important de commentaires pour le Fichier Excel, vous trouverez le lien ici : https://docs.google.com/spreadsheets/d/1Amw6lxBO26sgxNMryUxaTYmezuVShw9D/edit?gid=98876380#gid=98876380

Si vous avez des questions, nous offrons un coaching financier de 45 minutes avec Thibault, cofondateur d’Immocompare et d’Optivest : https://cal.com/thibault-pastour/bilan-patrimonial-de-45min-offert

Si vous souhaitez réaliser votre diagnostic patrimonial gratuit, voici le lien vers Optivest, la solution de diagnostic patrimoniale développée par les fondateurs d’Immocompare : https://optivest.fr/

Bonjour

Merci pour l’analyse. Je souhaiterai avoir le nouveau fichier Excel avec nouveaux les taux de Virgil et d’intérêts.

Merci

Bonjour,

merci pour cete analyse, je serais ravi de recevoir l’excel..