Sommaire

Meute Invest : notre avis et ce que vous devez savoir avant d'investir

Spécialiste dans le cashback pour les investissements en SCPI

Meute Invest démocratise l’investissement immobilier en proposant à n’importe qui de devenir créancier d’un bien résidentiel, de percevoir une part des loyers et de profiter d’une éventuelle plus-value à la revente, dès 200 €

La société a été lancée début 2023 par Louve Invest, une startup spécialisée dans le Cashback pour les investissements en SCPI, dans un modèle similaire à celui d’Immocompare. Meute Invest propose à n’importe qui d’investir dans l’immobilier résidentiel passivement à partir de 200€ dans toute la France. Le projet s’est lancé récemment mais semble déjà prometteur et offre une vraie alternative aux SCPI et à l’investissement locatif en propre.

Découvrez notre avis complet sur Meute Invest dans la suite de cet article !

Le concept et histoire de Meute Invest

Meute Invest est une filiale de Louve Invest, une start-up créée en 2020 et qui a levé 2m€ en 2021. La société mère est un courtier en SCPI qui propose de vous rembourser une partie des frais de vos investissements.

Début 2023, Louve Invest décide de diversifier son activité en se lançant dans l’immobilier fractionné avec Meute Invest.

Comme d’autres solutions d’immobilier fractionné, Meute Invest émet des obligations qui donnent droit aux investisseurs à une partie des loyers et une partie de la valeur du bien. Vous ne détenez donc pas directement le bien, vous détenez une créance auprès d’une société (Meute Invest) qui détient le bien.

Cette structure juridique est encouragée par l’autorité des marchés financiers (AMF) car elle est sécurisante pour l’investisseur. On peut citer l’exemple récent de Bricks.co qui a récemment dû pivoter de modèle du “royaltie” aux obligations sous la pression de l’AMF.

Notre avis sur Meute Invest

Les avantages

- Diversification de son portefeuille

- Investissement 100% passif

- Des rendements attractifs

- Des frais inférieurs au marché

- Une société transparente

Les inconvénients

- Provision pour travaux assez faible

- Une équipe fondatrice peu experte en immobilier

Avis Meute Invest : les avantages de cet investissement

- Diversification de son portefeuille : au lieu d’investir des milliers d’euros dans un appartement, vous pouvez investir quelques dizaines d’euros dans des dizaines de biens. Cette possibilité de se diversifier simplement permet de limiter le risque de votre investissement. Si un des biens perd de la valeur les autres en ont peut être pris ou si 1 locataire ne paye pas, les autres, eux, payent.

- Zone géographique d’investissement illimitée : en tant qu’investisseur immobilier, on peut parfois se sentir limité. En effet, il est compliqué d’investir dans le sud quand on habite à Paris. Avec Meute Invest, vous pouvez investir dans toute la France pour avoir accès à des rendements et des opportunités que vous n’auriez pas eu en restant près de chez vous.

- Investissement 100% passif : une fois votre argent investi, vous n’avez en théorie rien à faire ! Vous pouvez donc vous concentrer sur d’autres investissements ou sur d’autres activités. Au contraire, lorsque vous investissez en direct, vous devez gérer tous les soucis liés au locataire et à votre bien.

- Une structure juridique claire et sécurisante : comparée à d’autres solutions de crowdfunding immobilier (Bricks.co par exemple), on trouve que la solution des obligations dans les termes définis par Meute est très intéressante et claire. Le contrat d’émission précise bien que les obligations sont directement assurés par le sous-jacent (le bien) avec un hypothèque légale spéciale du prêteur de deniers. Ainsi, si Meute Invest ne rembourse pas, les porteurs peuvent vendre le bien pour se rembourser. Les émetteurs ont aussi en garantie le nantissement du compte bancaire de la société émettrice (malheureusement en cas de défaut il est très probable qu’il n’y est pas grand chose sur ce compte).

- Des loyers indexés à l’inflation : en tant que bailleur, Meute Invest peut augmenter les loyers en fonction de l’IRL (environ +1,4%/an depuis sa création) ce qui permet de limiter l’impact de l’inflation sur votre épargne. Attention, il faut vérifier que la clause de revalorisation des loyers est bien présente dans le bail sinon il n’est pas possible d’augmenter les loyers chaque année.

- Des rendements attractifs : les rendements proposés sur les premiers projets sur des biens déjà rénovés et loués sont très intéressants avec plus de 10% de rendement brut sur la colocation de Quimper ! C’est assez impressionnant.

- Simplicité : comparé à de nombreux investissements, qu’est-ce que c’est simple ! Il suffit de votre carte d’identité et votre compte est créé en moins de 5min et validé 5min après. Comparé à d’autres investissements comme les SCPI où vous devez passer par un courtier ou le PEA où vous devez répondre à un questionnaire c’est vraiment agréable.

- Transparence : contrairement à certains concurrents comme Bloks ou Bricks les frais pris par la plateforme sont clairement affichés ce qui est rassurant.

Avis Meute Invest : les risques de cet investissement

Liquidité : le risque de liquidité se joue à 2 niveaux.

- (i) les obligations que vous achetez ne sont pas sur un marché public et ne sont donc pas liquides. Vous devez trouvez quelqu’un vous-même pour pouvoir les vendre de gré à gré (Meute n’a pas encore de plateforme d’échange, est-ce qu’il y aura des frais en plus ? C’est possible.).

- (ii) le bien sous-jacent n’est pas liquide non plus mais comme tout bien immobilier. Ainsi, si vous devez récupérer votre argent rapidement, vous êtes en aucun cas assuré de pouvoir le faire. Meute Invest ne propose pas de racheter vos parts pour faciliter la liquidité.

Problème de gestion sur le bien : il peut y avoir de nombreux sujets comme des impayés, une vacance locative plus importante ou encore de gros travaux imprévus qui vont venir diminuer votre rendement. Pour limiter ce risque, tout se joue sur la qualité de la gestion locative. Malheureusement, nous n’avons pas trouvé le nom du partenaire sur ce projet.

Perte en capital : il y a toujours un risque que l’immobilier perde de la valeur. Sur les 30 dernières années, l’immobilier à Quimper n’a presque jamais baissé (source Insee et meilleurs agents) ce qui montre la résilience de la ville. Dans tous les cas, il est recommandé de diversifier ses investissement dans plusieurs villes ce qui est facile à faire avec l’immobilier fractionné.

Dépôt de bilan de la start-up : Meute Invest est encore très jeune et très peu de start-up arrivent à survivre plus de 3 ans. Il y a donc un risque que la société soit liquidée (vous restez à minima assurés par l’hypothèque du sous-jacent si cela arrive).

Pour résumer les risques sont les mêmes que pour n’importe quel investissement immobilier mais vous ajoutez en plus la possibilité que la start-up fasse faillite.

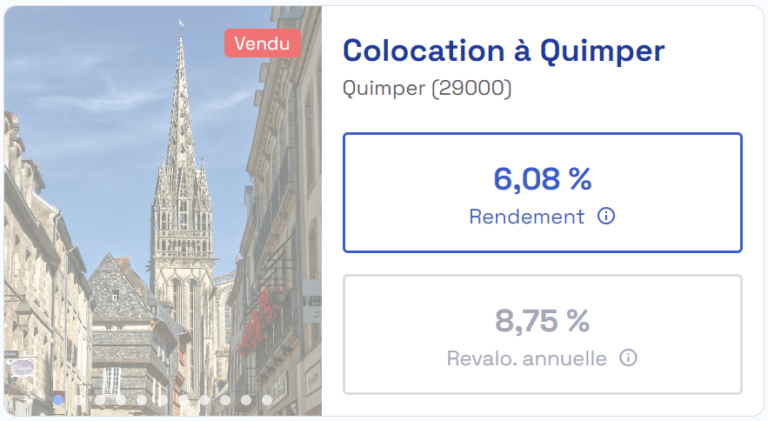

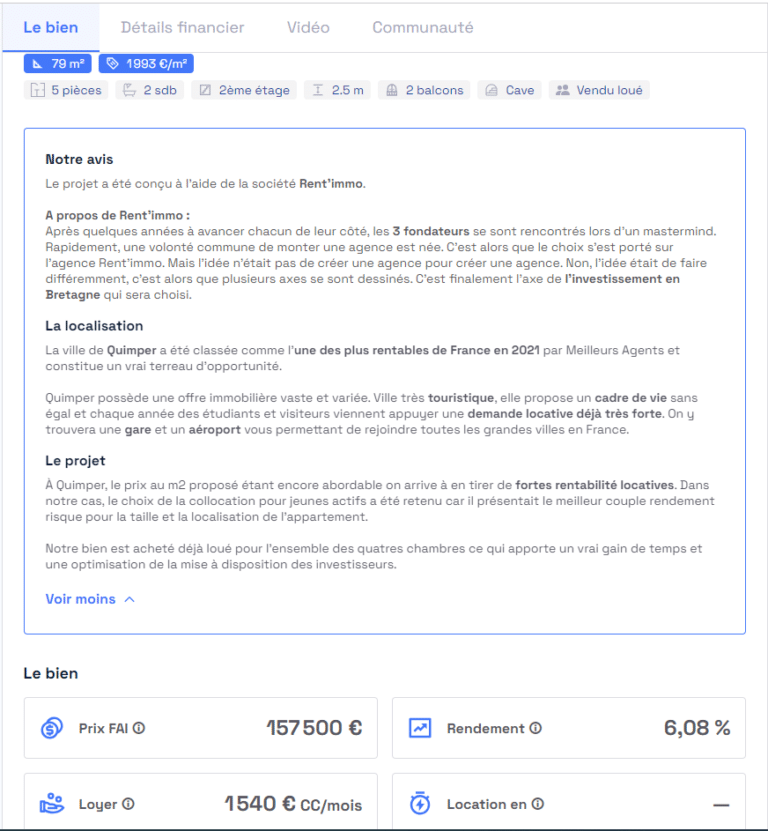

Avis et analyse d'un des premiers projets proposés sur la plateforme

Nous allons analyser le 3ème et dernier projet proposé sur la plateforme Meute Invest, une colocation à Angers avec un rendement net affiché de 6,08%. Le revalorisation affichée de 8,75%/an est très optimiste selon nous car elle se base sur les 5 dernières années qui ont connu une très forte poussée des prix. Au vu du contexte actuel il est peu probable que cet objectif soit atteint.

La présentation du projet est très claire, simple et complète. On apprécie fortement que Meute Invest présente son partenaire qui a chassé le bien car cela nous permet de vérifier son sérieux. En revanche, on ne sait pas qui s’occupe de la gestion locative par la suite (peut-être aussi Rent’Immo) ce qui manque à l’analyse. Ici on va principalement vérifier trois points :

- Le prix : 1993€/m2 bd de Provence à Quimper c’est dans la fourchette haute du secteur selon Meilleurs Agents (1200€ – 2000€). Cependant, le prix élevé s’explique par la qualité du bien (aucun travaux à réaliser il est niquel selon les photos) et le fait qu’il est déjà loué. Le prix FAI sur lequel se base le calcul du prix/m2 prend aussi en compte les frais de Rent’immo ce qui vient gonfler le prix au m2. Le prix est donc cohérent.

- L’hypothèse de loyers : on a pu trouver sur Leboncoin et PAP des prix pour des appartements très similaires dans une zone proche autour de 370€/chambre CC ce qui correspond bien aux loyers estimés (sachant que le lot présenté était déjà loué, l’estimation était très fiable)

- Le calcul du rendement : ici on a le rendement net donc avec les charges et frais de gestion en moins. Nous décrivons plus bas les charges.

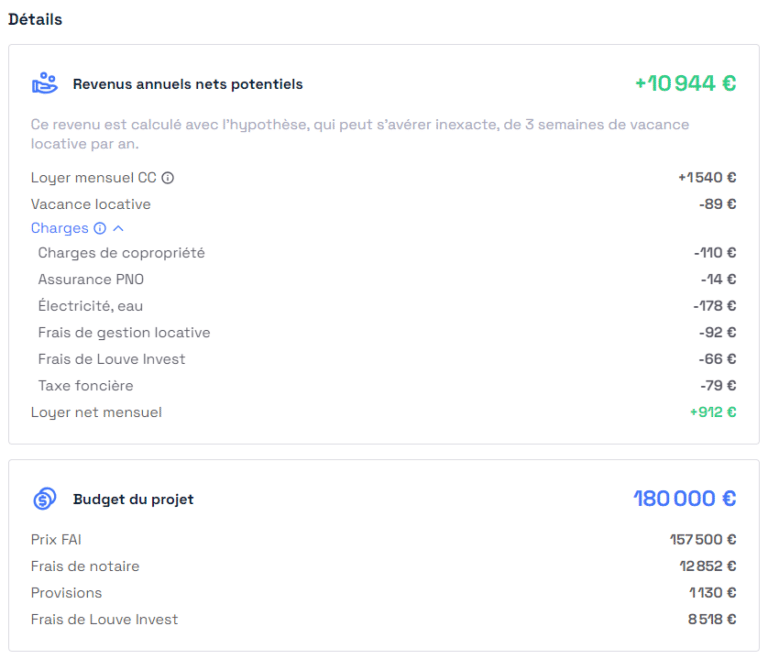

Les informations présentées ci-dessous sont primordiales car elles permettent d’estimer les charges. L’emplacement est aussi important à analyser en fonction des locataires visés pour louer le bien.

- La localisation : ici on se situe à 45min à pied du centre et à 15min en vélo. Sur Google Streetview, on peut voir que le quartier est très résidentiel. Si certains de nos lecteurs connaissent bien Quimper et ce quartier, n’hésitez pas à commenter ce que vous en pensez.

- Les charges de copropriétés : il est dommage de ne pas avoir accès aux documents qui permettent de construire cette hypothèse qui impacte directement le rendement. On ne peut pas non plus analyser les prochains gros travaux à prévoir. Il manque un peu d’information dans cette partie selon nous. => La Quote-part représente le % des dépenses de la copropriété que vous devez payer.

- Le DPE : essentiel car en-dessous d’une certaine note le bien ne pourra plus être loué. La note C est très bonne et pour l’instant aucune date butoir ne viendra faire interdire la location du bien. On peut donc voir venir.

Pour l’analyse financière on va regarder plusieurs points :

- Les charges : on trouve les estimations très transparentes car aucun poste de dépense n’est oublié. Ainsi, même la vacance locative est incluse avec une estimation de 3 semaines. Au vu de l’importante tension locative sur Quimper (source Locservice) on trouve l’hypothèse cohérente. On observe une légère différence sur les charges de copropriétés, entre la présentation du projet (150€) et la partie financière (110€). La différence de 40€ doit représenter les charges récupérables auprès du locataire.

- Les frais de gestion : 6% pour la gestion locative (pour de la colocation c’est raisonnable), 4% de frais pour la plateforme ce qui est correcte aussi. Au total, les frais représentent 10% des loyers ce qu’on retrouve chez la plupart de leurs concurrents ou dans les SCPI.

- Les frais d’acquisition : seulement 5% de commission, c’est raisonnable mais ça s’explique aussi par le fait que ça ne comprend pas la chasse du bien qui est externalisée (les frais de la chasse sont compris dans le prix FAI).

- Provisions : un peu plus de 1000€ c’est trop peu surtout sur un horizon d’investissement censé durer 10 ans. Il faut donc prévoir plus de dépense dans le futur (remplacement du mobilier et de l’électroménager, réparations importantes ect..) ce qui risque d’atténuer le rendement dans le futur. Nous calculons plus bas un TRI pour avoir une estimation plus fidèle avec la réalité.

Notre avis sur l’analyse financière est positive car elle représente bien la réalité et montre aussi que les frais sont raisonnables. Les hypothèses sont en plus cohérentes.

Avis Meute Invest : un point sur la fiscalité

Les points positifs de la fiscalité du modèle

Du côté de Meute Invest : ici on essaye de s’assurer qu’il n’y pas une double imposition sur les loyers. C’est-à-dire une imposition sur la société puis sur l’investisseur. Heureusement les intérêts d’emprunt sont déductibles du résultat. Ainsi, Meute ne va pas payer d’impôts sur les loyers perçus et pourra vous reverser la totalité (moins leurs frais bien sûr). C’est un bon point !

Du côté des investisseurs : les rendements des obligations sont taxés à hauteur de 30%, c’est la flat tax. Une taxation plus avantageuse que celle des SCPI par exemple (%TMI + 17,2% de prélèvements sociaux).

Les impôts sont directement payés par Meute Invest ! En termes de fiscalité, nous avons un avis très positif. En effet, la Flat Tax c’est simple, pratique, anticipable et plutôt raisonnable. Quand on compare au casse-tête chinois de la fiscalité des SCPI, on se dit que c’est une vraie innovation.

Le point négatif

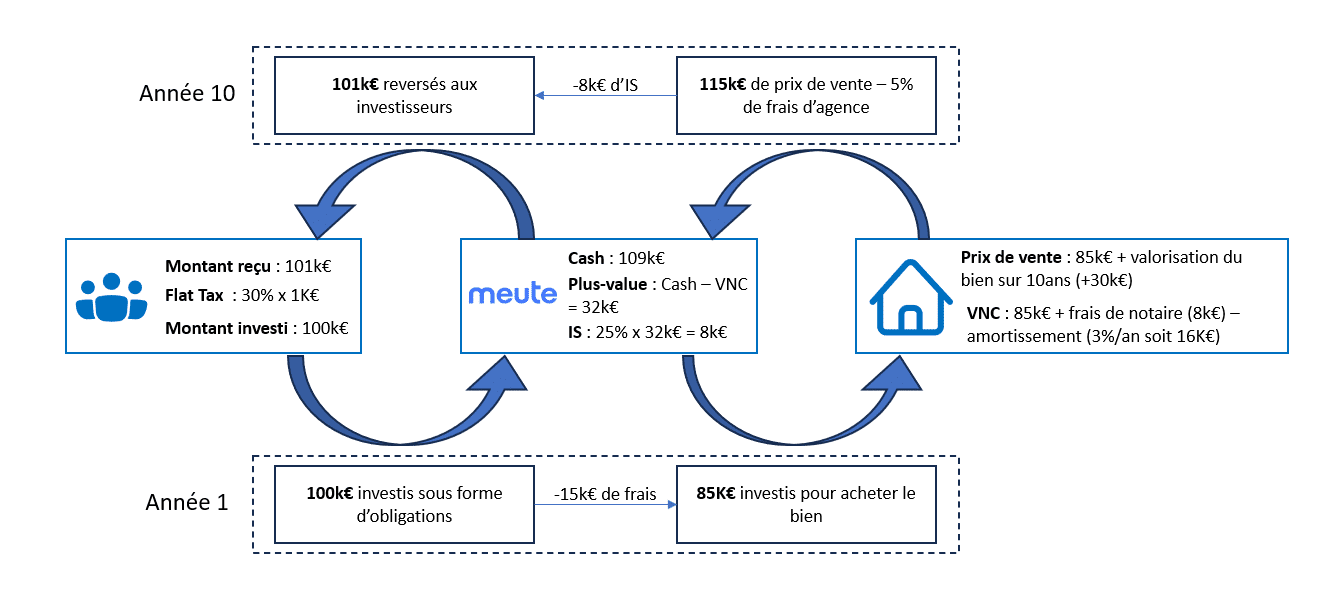

Sur cette partie on va vous demander de vous accrocher un peu. C’est pour nous le point noir de la fiscalité des solutions d’immobilier fractionné.

Lorsque vous investissez 100k€, vous prêtez de l’argent à la société Meute qui va ensuite l’investir dans un bien. Le problème est que la société comme toutes les autres doit payer l’IS en cas de résultat bénéficiaire. Ainsi dans 10 ans (si tout se passe comme prévu) la société va vendre le bien pour vous rembourser et va réaliser une plus-value. Contrairement aux intérêts des obligations, le remboursement du principal (des 100k€ investis par les investisseurs) n’est pas déductible du résultat. Par conséquent la société Meute ne pourra pas vous verser directement le prix de vente mais va devoir intégrer la plus-value dans son résultat et payer 25% d’imposition dessus.

Malheureusement ça se complique encore plus pour calculer la plus-value avec la formule suivante :

Plus-value = Prix de vente – valeur nette comptable (VNC)

La valeur nette comptable d’un bien est égale au prix d’achat du bien + les frais de notaires amorti chaque année au bilan (le plus souvent un amortissement linéaire). En résumé la valeur nette comptable du bien perd entre 2% et 5% de valeur chaque année ce qui augmente mécaniquement la plus-value à la revente.

Si après ça la société peut toujours vous rembourser plus que ce que vous avez investi vous serez taxé à la flat taxe (30%). Nous avons donc une double imposition sur cet investissement, ce qui est dommage.

Vous pouvez trouver un exemple concret ci-dessous.

Qu'est-ce qu'une obligation ?

Une obligation est un instrument financier de dette émis par une entité, qu’elle soit publique (comme un État ou une collectivité locale) ou privée (comme une entreprise). En achetant une obligation, l’investisseur prête de l’argent à l’émetteur qui s’engage en retour à lui verser des intérêts à un taux et une fréquence déterminés (ce qu’on appelle le coupon), et à lui rembourser le capital à une date spécifique dans le futur (la maturité). En somme, une obligation représente un titre de créance.

L’obligation est donc un moyen pour les émetteurs de financer leurs activités ou leurs projets d’investissement, et pour les investisseurs d’obtenir un rendement sur leur capital. L’achat d’obligations est généralement considéré comme moins risqué que l’achat d’actions, mais le niveau de risque varie en fonction de la solvabilité de l’émetteur et des conditions spécifiques de l’obligation.

Quelles sont les spécificités des obligations émises par Meute Invest ?

Séniorité

La séniorité d’une dette est le niveau de priorité de remboursement. Ici votre obligation vous donne la garantie de rester toujours prioritaire sur les revenus et sur la valeur du bien. Meute Invest ne pourra donc jamais s’endetter en utilisant le bien ou ses revenus comme garantie. En cas de faillite de la start-up, vous serez aussi les premiers à être remboursés devant ses actionnaires ou autres créanciers avec la vente du bien. En somme, tant que vous n’avez pas été complètement remboursé, personne d’autre ne le sera.

Maturité

La maturité est la date prévue à laquelle vous serez remboursés de votre capital de départ. La maturité de l’obligation émise est de 10 ans. Quoiqu’il arrive, Meute Invest devra vous rembourser l’intégralité de votre investissement dans 10 ans. Cependant, il peut y avoir plusieurs scénarios.

Par exemple, si Meute estime au bout de 6 ans que c’est un très bon moment pour vendre et que les créanciers sont d’accord, ils peuvent décider de vous rembourser. Aussi, à l’échéance de l’obligation la société peut refinancer vos obligations avec de nouvelles obligations pour ne pas être obligée de vendre le bien et pour continuer à l’exploiter.

Notre avis sur les obligations émises par la société est qu’elles ont été mûrement réfléchies pour faire quelque chose d’intelligent et de sécurisant pour les investisseurs.

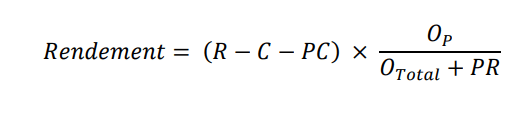

Rendements

En règle générale, une obligation d’état ou d’entreprise vous offre un coupon fixe. Autrement dit, si vous achetez une obligation à 100€, l’émetteur devra vous payer 5€ par an quoiqu’il arrive. Ici c’est un peu différent. Le versement annuel est indexé au loyer perçu et calculé avec la formule ci-dessous.

R = loyers bruts

C = toutes les charges liées directement au bien

PC = le remboursement d’un potentiel prêt complémentaire

Le résultat est multiplié par la valeur nominale pondérée de de votre investissement. Ainsi, si 100k€ d’obligations ont été émis et que vous investissez 10k€ vous recevrez 10% de (R – C – PC).

Droit des porteurs

Les porteurs sont définis comme une “masse” qui possède un représentant et différents droits. Pour le premier projet, le représentant de la masse est Monsieur Eric Boucher. On a pas réellement trouvé qui était cette personne et comment il a été nommé. En revanche, il a un rôle important car c’est lui qui peut exercer les droits des porteurs. Il peut par exemple demander un remboursement anticipé dans plusieurs cas où Meute Invest ne respecte pas ses engagements.

Notre avis sur le contrat d'obligation

C’est un contrat d’obligation classique en immobilier fractionné et recommandé par l’AMF. La structure est claire et sécurisante pour les investisseurs qui seront toujours prioritaires pour être remboursés. Notre avis est donc positif sur ce contrat d’obligation.

Explication détaillée de la fiscalité liée à la plus value

Lire les explications données dans l’avis pour une meilleure compréhension de l’infographie ci-dessous.

R Start : la nouvelle SCPI lancée par Corum

Dans la continuité de son offre, Louve Invest propose désormais R Start, la nouvelle SCPI de Corum, accessible dès 200 € (1 part). Le principe central de ce produit est simple : le gérant ne gagne que si l’investisseur gagne. Concrètement, cela se traduit par l’absence de commission de souscription et de commission d’acquisition. La rémunération de Corum repose uniquement sur une commission de gestion et sur une commission de cession, déclenchée uniquement au-delà de 7 % de plus-value.

La stratégie de R Start cible des actifs entre 5 et 10 M€, répartis en zone euro et hors zone euro (Royaume-Uni, Norvège, Canada…), sur des typologies variées : bureaux, commerces, logistique, hôtellerie, santé. C’est donc une option à considérer pour les investisseurs qui cherchent un profil plus dynamique que les SCPI traditionnelles.

Pour en savoir plus, Louve Invest a publié un article dédié à R Start sur son site.

Calcul du TRI par Immocompare, ce que vous pouvez réellement espérer toucher

| TRI | 4,5% |

| Rendement sur 10 ans | +46% |

| Cash Flow | Loyers net de frais de 6% (6k€) - provision immocompare - 30% de flat tax + 1,4%/an d'indéxation à l'IRL |

| Cash Flow à la revente | Prix à la revente - 5% frais d'agence - impôt sur les plus-value + CF année 10 |

| Valeur nette du bien | Investissement total - frais de notaire (8%) - frais Meute (5%) - frais de chasse (5% en estimation) |

| - | Cash Flow annuel | Valeur du bien nette de frais (+3,5%/an) |

|---|---|---|

| Votre investissement total | -100 000€ | 84 746€ |

| Cash Flow année 1 | 3 787€ | 87 712€ |

| Cash Flow année 2 | 3 840€ | 90 782€ |

| Cash Flow année 3 | 3 894€ | 93 959€ |

| Cash Flow année 4 | 3 948€ | 97 248€ |

| Cash Flow année 5 | 4 004€ | 100 651€ |

| Cash Flow année 6 | 4 060€ | 104 174€ |

| Cash Flow année 7 | 4 116€ | 107 820€ |

| Cash Flow année 8 | 4 174€ | 111 594€ |

| Cash Flow année 9 | 4 233€ | 115 500€ |

| Cash Flow année de revente | 110 138€ | 119 542€ |

L'équipe derrière Meute Invest

L’équipe derrière Meute Invest est plutôt floue. C’est pour nous l’un des points négatifs de leur offre, on s’explique.

Meute Invest est une filiale de Louve Invest, les équipes des deux structures sont donc confondues. Les deux sociétés ont été fondées par :

- Clément Renault : il est le CEO de Louve et de Meute. Soyons clair, Clement a une tête bien faite et a notamment étudié aux Mines et à Stanford avec des notes plutôt impressionnantes. Cependant, avant Louve, il n’a jamais eu d’expérience dans l’immobilier. C’est d’ailleurs en 2020 quand il n’arrive pas à obtenir un financement qu’il décide de fonder son courtier en SCPI.

- Théophile Lambert : pareillement, il n’a pas réellement d’expérience préalable en immobilier et commence comme financier en financement structuré.

Meute Invest agrège plusieurs prestataires externes pour pouvoir proposer un produit d’investissement. Pour le sourcing, l’entreprise fait appel à Beanstock ou Rent’Immo des sociétés d’investissement locatif clé en main. Elle fait aussi appel à des gestionnaires de location pour chaque bien. En somme, rien n’est internalisé.

C’est un point faible par rapport à ses concurrents comme Wally ou Bloks pour deux raisons principales :

1 – Ses concurrents utilisent leur expérience et leur réseau pour sourcer le bien ce qui permet d’économiser les frais payés au prestataire comme Beanstock qui prennent une commission sur chaque investissement trouvé.

2 – Les sociétés d’investissement locatif clé en main ont d’autres clients (et des clients directs) pour qui elles doivent aussi trouver des biens intéressants. Puisque leur commission est plus importante avec leur client direct, on peut imaginer qu’ils vont donner la priorité à leur client pour les pépites qu’ils trouvent et donner le reste à Meute Invest. Il y a donc un risque que vous n’accédiez pas à la crème de la crème de leur portefeuille.

Un simulateur pour comparer les performances de l'assurance-vie

L’assurance-vie permet de combiner ETF, SCPI et fonds en euros dans une seule enveloppe fiscale. Mais la performance finale dépend autant du contrat choisi que des actifs qui le composent.

Louve Invest vient de mettre en ligne un simulateur interactif qui illustre concrètement cet écart. Le point clé mis en lumière : la retenue à la source de 20 % appliquée par la plupart des pays européens sur les dividendes SCPI. Sur une SCPI à 6 % de rendement brut, la majorité des contrats ne vous créditent que 4,80 % avant même leurs propres frais. Sur une allocation type intégrant ETF et SCPI, l’écart de rendement net entre les contrats peut atteindre jusqu’à 0,72 point par an.

Le simulateur permet de faire varier librement les hypothèses d’allocation et de performance pour tester différents scénarios. Cet outil est un bon point de départ pour qui veut comprendre les mécanismes de l’assurance-vie avant d’aller plus loin.

Retrouvez le simulateur assurance-vie sur le site de Louve Invest

Pour conclure sur Meute Invest

Nous avons globalement un avis positif sur cette solution d’investissement. En effet, malgré une fiscalité sur les plus-values très désavantageuse le TRI de 4,5% reste très intéressant au vu des risques. Celui de la perte en capital est faible comme on a pu le voir avec l’évolution de l’immobilier sur 25 ans à Quimper. Nos hypothèses de calcul des rendements étant conservatrices, on a de bonnes raisons de penser que le ratio risque rendement de cet investissement est bon.

Cependant la start-up reste jeune et n’offre pas d’assurance sur sa capacité de gestion sur le long-terme. Investir avec Meute doit donc rentrer dans une stratégie de diversification plus globale (investissez dans plusieurs biens avec plusieurs start-up ect).

Meute Invest est aussi une très bonne manière de se créer ses premier revenus passifs mais aussi de commencer à apprendre les mécanismes de l’immobilier locatif avant peut-être d’investir à titre personnel. Enfin, tout le monde peut comprendre très facilement dans quoi il investit ce qui est toujours très important pour prendre des décisions éclairées.

Offre de réduction exclusive, comment en profiter ?

Pour bénéficier d‘1% de cashback sur le montant que vous avez décidé d’investir, cliquez sur l’un des boutons et vous serez redirigé vers leur plateforme avec la somme du cashback qui vous sera reversée après votre investissement.

Cette offre de 1% de cashback n’est disponible que sur votre premier mois d’investissement.

Cashback boosté à 5 % jusqu’au 30 juin 2026

Jusqu’au 30 juin 2026, il est possible de bénéficier d’un cashback exceptionnel de 5 % sur les SCPI éligibles via Louve Invest. Concrètement, pour 10 000 € investis, ce sont 500 € qui sont reversés directement sur le compte bancaire de l’investisseur. Cette offre s’ajoute aux 25 € offerts habituellement à l’inscription, et reste soumise aux conditions de la plateforme.

Questions fréquentes sur Meute Invest

Meute Invest est une filiale de Louve Invest, une startup spécialisée dans le Cashback pour les investissements en SCPI. Le concept de Meute Invest est de proposer aux investisseurs la possibilité d’investir dans l’immobilier résidentiel de manière passive à partir de 200€ dans toute la France. L’entreprise émet des obligations qui donnent droit aux investisseurs à une partie des loyers et de la valeur du bien, sans détenir directement le bien.

Les obligations émises par Meute Invest permettent aux investisseurs de devenir créanciers de l’entreprise, qui détient le bien immobilier. Ainsi, les investisseurs ont droit à une partie des loyers et de la valeur du bien. Les obligations ont une maturité de 10 ans, mais Meute Invest peut décider de rembourser les investisseurs plus tôt si certaines conditions sont remplies.

Investir avec Meute Invest présente plusieurs avantages : diversification de portefeuille en investissant dans plusieurs biens à partir de petites sommes, zone géographique d’investissement illimitée dans toute la France, investissement 100% passif après l’achat des obligations, et des rendements attractifs avec des versements indexés aux loyers perçus.

Comme tout investissement immobilier, il existe des risques tels que la liquidité limitée des obligations, les problèmes de gestion du bien (impayés, vacance locative, travaux imprévus), et la possibilité de perte en capital si la valeur de l’immobilier baisse. De plus, comme Meute Invest est une startup, il y a également un risque de dépôt de bilan.

L’équipe derrière Meute Invest est rattachée à Louve Invest, et elle est constituée de Clément Renault, le CEO de Louve et de Meute, et Théophile Lambert. Cependant, l’expérience préalable de ces fondateurs dans l’immobilier est limitée. Meute Invest agrège plusieurs prestataires externes pour proposer ses projets immobiliers, ce qui peut être un point faible par rapport à certains concurrents.

Une analyse financière d’un des premiers projets proposés par Meute Invest indique que le TRI (Taux de Rentabilité Interne) estimé est d’environ 4,5% net d’impôts sur une période de 10 ans. Les hypothèses de calcul sont considérées comme conservatrices, et le ratio risque-rendement de l’investissement est jugé bon. Cependant, il est recommandé d’envisager cet investissement dans une stratégie de diversification globale.

About Author

Après un Master en Finance, Thibault travaille plus de 2 ans en financement bancaire puis en fusion acquisition avant de travailler dans l’investissement non-côté (Private Equity). Passionné d’investissement et d’immobilier depuis plusieurs années, il décide de partager ses analyses avec Immocompare. Il obtient aussi en 2023 la certification AMF, preuve de ses connaissances approfondies en gestion financière.

Notez cet article !

Note moyenne 0 / 5. Nombre de votes 0