Notre avis négatif sur Bricks.co

Avis Bricks.co

Bricks.co, fondée par Cedric O’neill, est arrivé en 2020 avec une proposition forte : investir à partir de 10 € dans de l’immobilier. On pourra dire ce qu’on veut de Bricks mais l’idée était audacieuse et de nombreux autres startups lui ont emboité le pas. Après de nombreuses critiques (justifiées) et un blocage par l’AMF de ses activités Bricks arrive avec un nouveau modèle. Découvrez la suite de notre avis sur Bricks.co dans l’article ci-dessous.

Où se situe Bricks dans notre classement des plateformes d'immobilier fractionné ?

| ACTEURS | Investissez ! | Offres exclusives | |

|---|---|---|---|

| 🏅 Tantiem | Je booste mon rendement | 2% de rendement supplémentaire | |

| 🏅 Blocshare | Je récupère 3% maintenant | 3% de cashback | |

| 🏅 Riad Invest | J'investis au Maroc | ||

| 🏅 Wally Invest | Je diversifie avec Wally Invest | 1% de cashback | |

| Meute Invest | Je m'inscris | 1% de cashback | |

| Livret P | |||

| Bricks | |||

Le détail de la grille de notation par acteurs

| ACTEURS | Sourcing (coef 3) | Modélisation financière (coef 2) | Gestion locative (coef 2) | Frais | Sécurité du contrat (coef 2) | L'équipe | Le TRI |

|---|---|---|---|---|---|---|---|

| 🏅 Tantiem | 4 | 3 | 4 | 4 | 4 | 5 | 3,5 |

| 🏅 Blocshare | 4 | 4 | 4 | 4 | 2 | 4 | 3,5 |

| 🏅 Riad Invest | 4 | 2,5 | 4 | 2,5 | 4,5 | 3,5 | 5 |

| 🏅 Wally | 3,5 | 4 | 4 | 3 | 3 | 3,75 | 3,5 |

| Meute Invest | 3,5 | 4 | 3 | 4 | 4 | 2,5 | 4 |

| Livret P | 4 | 4 | 4 | 3,5 | 4,5 | 5 | 4,5 |

| Bricks | 3 | 3 | 3 | 4 | 2 | 2 | 3,5 |

Vous l’avez compris nous ne recommandons pas Bricks.co.

Si vous voulez savoir pourquoi, je vous invite à lire l’article ci-dessous.

Si vous souhaitez investir rapidement avec des entreprises que nous recommandons, je vous invite à créer un compte parmi les 4 entreprises nommées dans le tableau ci-dessus.

Le concept de Bricks.co

La société Bricks.co, fondée par Cedric O’neill, propose une plateforme de financement participatif (qui peut s’apparenter à du crowdfunding) dédiée aux projets immobiliers d’investissement locatif résidentiel. La société de gestion de Bricks.co s’occupe de trouver, rénover et gérer des biens immobiliers comme des appartements, des maisons ou encore des immeubles. Les investisseurs de la plateforme ont la possibilité d’acheter des “bricks”, qui représentent des parts dans les projets immobiliers, leur permettant ainsi de diversifier leur portefeuille d’investissements et de contribuer au développement de projets locaux. Bricks.co se charge de sélectionner les projets à financer en fonction de critères spécifiques et de gérer les risques associés à ces investissements. L’objectif de la plateforme est de rendre l’investissement immobilier plus accessible à un large public et de favoriser une approche collaborative dans le secteur.

Globalement, sur le concept de Bricks.co, nous trouvons l’idée novatrice et intéressante, reste encore à voir si dans les faits l’investissement est intéressant et c’est là où nous ne trouvons pas nos comptes ….

Est-ce que Bricks correspond à votre profil investisseur ?

Bricks peut être une opportunité… ou non, tout dépend de votre profil ! Pour le savoir, testez-le gratuitement en répondant à quelques questions et créez votre stratégie d’investissement 😉

Si vous appréciez notre approche transparente des finances personnelles, découvrez Optivest, le nouvel outil de diagnostic patrimonial personnalisé conçu par les fondateurs d’Immocompare.

🎁 En tant que visiteur d’Immocompare, bénéficiez gratuitement de votre diagnostic patrimonial. Profitez-en dès maintenant !

La mise à jour de notre avis sur Bricks.co

C’est tout nouveau, après quelques mois à l’arrêt, Bricks obtient l’agrément PSFP et peut ainsi continuer ses activités. Il y a du changement, beaucoup de changement. Est-ce que cela va suffire à changer notre avis négatif sur Bricks ? Découvrez le dans la suite de cet article.

Tout d’abord qu’est-ce qui a changé ?

- Le modèle des royalties passe à la poubelle et maintenant Bricks émet des obligations pour financer ses projets.

- Ces obligations sont à taux fixe. Ainsi, vous êtes assurés contractuellement d’obtenir un certain rendement. C’est plutôt original pour l’immobilier fractionné, à notre connaissance seul Livret P propose quelque chose de similaire.

Suite à cet agrément, un nouveau projet à été mis sur la plateforme et a été financé en 21 minutes ce qui montre encore l’engouement et la communauté importante derrière la société. Nous allons dans la suite de l’article, étudier ce projet et le contrat d’obligation pour modifier ou non notre avis sur cette entreprise.

Allons nous-devenir investisseur dans Bricks ? Spoiler alert pas vraiment.

Avis sur le contrat d'obligation émis par Bricks

Globalement c’est un contrat classique qui peut s’apparenter à ceux de ses concurrents comme Meute Invest ou Bloks. Cependant, voici quelques éléments clés du contrat :

La maturité

- Elle est de 10 ans, ce qui veut dire que votre investissement principal (10 € si vous investissez dans 1 seule obligation) sera remboursée au bout de 10 années. A cela, il faut ajouter deux éléments. Premièrement, Bricks peut décider de vous rembourser plus tôt à sa seule décision et sans vous prévenir (d’autres plateformes comme Livret P font la même chose). La différence c’est que Bricks doit vous rembourser votre obligation avec 10% minimum de plus-value sur le prix d’émission ce qui est un très bon point et aligne les intérêts. Deuxièmement, si la société réalise une plus-value à la vente, elle peut vous verser un bonus de remboursement n’excédant pas l’équivalent d’1%/an de la valeur nominale de l’obligation. Ainsi, pour 10 € investi, le montant maximum du bonus ne pourra pas dépasser 1 €.

Les intérêts

- C’est une innovation de la société qui décide de proposer des intérêts fixes. On trouve ça vraiment intéressant car ça force la société à réaliser une modélisation financière très proche de la réalité pour ne pas risquer de perdre de l’argent sur un investissement. D’ailleurs, la rentabilité nette du premier projet (6,87%) est très proche de la rentabilité distribuée de 6%, ce qui est intéressant. C’est donc pour nous un bon point que Bricks s’engage sur un rendement contractuellement. Après, si le montant prévu n’est pas versé, les recours de la masse des investisseurs sont très limités. Il n’y a d’ailleurs pas de détail dans le contrat qui anticipe ce problème.

Les garanties

- C’est le gros point négatif pour nous. Bricks vous fait miroiter une garantie qui n’en est pas vraiment une, c’est la “Promesse d’Affectation Hypothécaire”. Théoriquement, si les engagements du contrat ne sont pas tenus, une hypothèque classique est inscrite (donc qui est passée par un notaire) vous permet de prendre possession du bien sous-jacent. Avec la promesse, l’hypothèque n’est pas inscrite. L’avantage pour Bricks c’est que c’est gratuit et qu’il suffit simplement de signer un bout de papier. L’inconvénient pour les investisseurs c’est que si la promesse n’est pas tenue, vous ne pourrez rien faire car elle ne vaut pas grand chose. Au tribunal par exemple, vous ne pourrez que prétendre à des dommages et intérêts mais qui seront très loin d’être équivalents à la valeur du bien. En règle générale, la promesse d’affectation hypothécaire n’est jamais utilisée comme garantie bancaire car les banques la refuse. Nous tenons ces informations du cabinet notariale Lasaygues qui exerce depuis plus de 20 ans et rédige de nombreux articles sur le sujet. N’hésitez pas à le lire pour pour plus d’informations sur les promesses d’hypothèque.

Notre avis sur le contrat d'obligations émis par Bricks.co

Les idées sont très intéressantes et originales car elles permettent un bon alignement des intérêts. Cependant on trouve que le contrat manque un peu de clarté et de sécurisation pour l’investisseur. Par exemple, pour calculer le bonus, Bricks parle de frais mais ne définit pas le terme et peut donc inclure beaucoup de choses avec ce terme et ainsi vous reverser une plus-value moins importante. Notre avis global sur le contrat émis par Bricks est donc mitigé.

Avis sur le nouveau projet de Bricks

Avis sur le projet global de Bricks.co

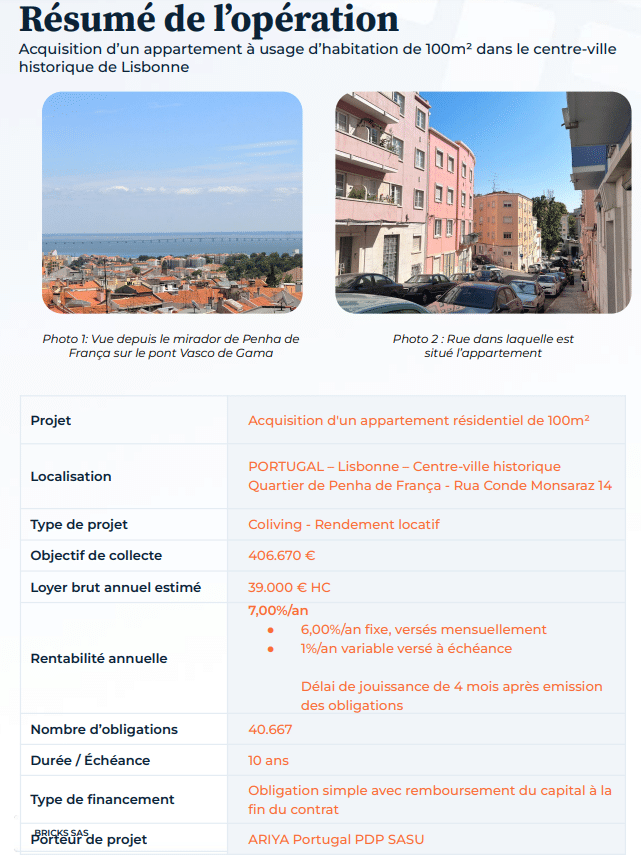

Pour commencer, on trouve ça un peu dommage de devoir chercher les informations qui ne sont pas disponibles de façon simple et clair sur la page projet. Ce n’est évidemment pas rédhibitoire mais ça montre un peu l’état d’esprit. Au final, dans les documents mis à disposition, on a quand même la note d’opération qui est complète et intéressante. Les images présentées proviennent de ce document.

- Le projet : un appartement résidentiel dans un immeuble à Lisbonne. L’objectif est d’en faire un Coliving. Il y a dans l’appartement 5 chambres pour 100m2. Lisbonne est un choix intéressant avec une hausse des loyers très importante sur les dernières années (+38% entre 2021 et 2022 selon Capital).

- Délai de jouissance : il indique simplement que vous ne toucherez pas d’intérêts surs les 4 premiers mois.

Avis sur le business plan de Bricks.co

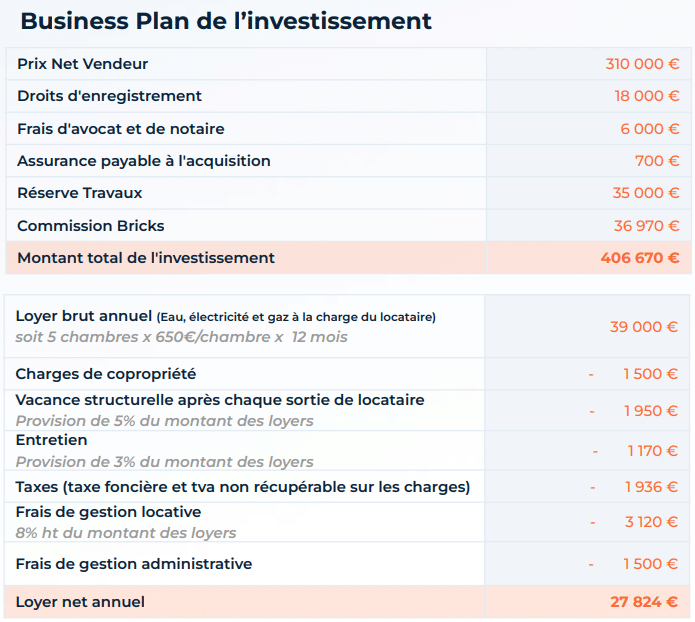

- Prix net vendeur : on a du déchiffrer un peu de portugais pour vérifier que le prix est bien au marché et on a réussi à observer que le projet proposé par Bricks est en effet plutôt une bonne affaire avec des biens dans la même rue en moins bon état vendu plus cher.

- Réserve travaux : 35k€ pour rénover le bien et créer de la valeur. C’est intéressant dans les faits. Cependant, puisque votre plus-value est limitée dans le contrat d’obligation, vous prenez des risques avec ces travaux (potentiels retards ect..) par contre votre rendement est limité.

- Commission Bricks : on est sur 10,7% de commissions sur le prix net vendeur + travaux, ce qui est un peu plus haut que la moyenne des concurrents comme Wally qui ne prennent que 10%.

- Loyer brut annuel : les prix sont cohérents avec le secteur selon les équivalents portugais de Meilleursagents. Il y aura sûrement un différentiel de prix entre les chambres qui ne font pas toute le même taille mais les 650 € doivent être une moyenne.

- Vacance structurelle : c’est un ajout dans leur modélisation financière et c’est beaucoup mieux ! La marge de 5% semble raisonnable.

- Frais de gestion administrative : on aurait aimé avoir plus de détail sur ce point est-ce que c’est une rémunération de Bricks ou le paiement du comptable par exemple ?

Globalement tout est pris en compte et ça fait une grosse différence par rapport à avant. Les rendements présentés sont fidèles à la réalité. Forcément Bricks avec son taux fixe n’a plus intérêt à présenter des rendements surréalistes pour attirer les investisseurs. C’est un changement qui rend la solution beaucoup plus intéressante qu’avant.

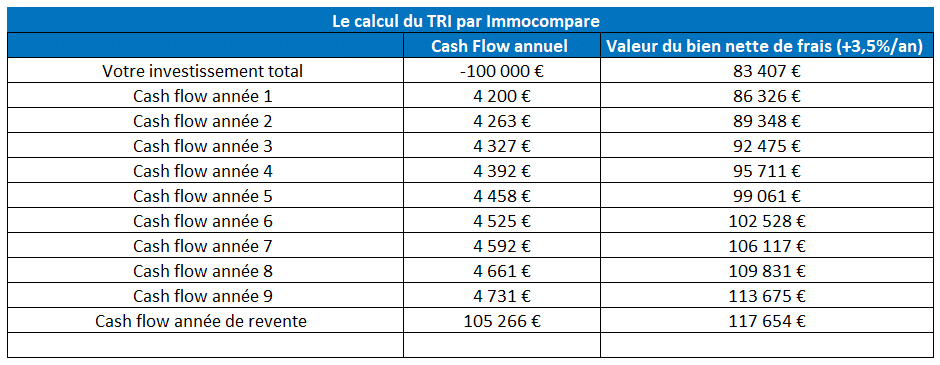

Notre calcul de TRI => ce que vous pouvez réellement espérer gagner

Pour détailler nos hypothèses :

Cash flow annuel : nous avons pris les 6% fixes auxquels nous avons enlever 30% de flat tax. Nous avons aussi augmenter les loyers d’1,5% annuellement pour prendre en compte l’inflation.

Au final le TRI est de 4,5% ce qui est plutôt pas mal, c’est légèrement au-dessus de ce que proposent en générale les autres plateformes d’immobilier fractionné.

Notre nouvel avis sur Bricks.co

On apprécie beaucoup plus le modèle qu’avant avec une modélisation plus fidèle à la réalité et un premier projet bien équilibré en terme de risque et de rendement. On trouve donc qu’il y a vraiment du mieux. Malheureusement, le contrat d’obligation n’est pas assez sécurisant pour les investisseurs ce qui nous poussent à laisser notre place aux autres. Au vu de la première levée de fonds Bricks n’a pas de soucis à ce faire.

D’autres plateforme comme Meute ou Bloks vont avoir des rendements similaires avec un contrat plus sécurisant et plus clair, ça vaut le coup d’y jeter un œil !

Pour ceux que ça intéresse, nous avons laissé notre ancien article ci-dessous pour que vous puissiez comprendre les différences avec le nouveau modèle.

ANCIEN ARTICLE, AVANT LES CHANGEMENTS DE MODÈLE DE BRICKS.CO

Allons droit au but : pourquoi Bricks est un mauvais investissement

C’est un de nos seuls avis ou nous n’allons pas rentrer dans le détail de la plateforme car nous ne la recommandons pas et nous pensons qu’il existe des investissements biens plus pertinents.

Nous allons donc prendre un projet au hasard sur la plateforme et vous détailler tous les éléments qui nous dérangent.

Une rentabilité moyenne

- La rentabilité reversée aux investisseurs est assez faible quand on prend en compte le type de bien et la localisation. En effet, au vu du risque porté sur ces investissements (très faible liquidité à la revente, risque important de vacance locative, travaux de rénovation potentiellement très coûteux, potentielle perte de valeur de l’immeuble) on pourrait s’attendre à un niveau de rentabilité plutôt autour des 8-10% reversé. Certes, la facilité d’investissement et son aspect très passif peut justifier ce rendement sachant que la société prend aussi sa commission de gestion locative. Il faut aussi comparer ces rendements avec une SCPI qui est aussi passif et beaucoup moins risquée et qui rapporte en général entre 4 et 7% de rendement mais nous y reviendrons plus tard.

Impossibilité de bénéficier d'un crédit

- C’est pourtant un des éléments clé de l’investissement immobilier, l’effet de levier généré par l’endettement. Ici vous n’en profiterez pas. Encore une fois ce n’est pas forcément un énorme problème mais c’est plutôt un point négatif. Par ailleurs, il faut savoir que Bricks.co ne propose plus de projets avec de la dette car les banques refusent de leur prêter ce qui est aussi un signe négatif pour la plateforme. Bien sûr, l’absence d’effet de levier ne se voit pas directement sur la rentabilité, pour voir le réel impact il faut calculer le TRI, explications :

- prix du projet global : 110k€ (avec 10k€ de frais de notaire)

- crédit de 100k€

- apport : 10k€

- mensualité du prêt sur 20 ans à 3,1% : 588€

- cash flow annuel sur le projet sans emprunt bancaire : 588×12 = 7 056€

- cash flow annuel sur le projet avec emprunt bancaire : 0€ (le bien s’autofinance)

- prix à la revente 10 ans plus tard : 100k€.

Le TRI à 10 ans du projet avec financement : 23,5%.

Le TRI à 10 ans du projet sans financement : 6,5%.

Nous ne prenons même pas en compte le fait que les coûts du prêt sont déductibles des impôts ce qui devrait donc baisser la cash flow annuel du projet sans emprunt bancaire.

Sur ce point on peut quand même spécifier que Bricks.co permet au moins d’investir dans l’immobilier sans impacter sa capacité d’endettement. S’ils avaient encore la possibilité de lever de la dette ça aurait même était un point très positif car vous auriez pu profiter de l’effet de levier (c’est la société qui s’endette) sans impacter votre taux d’endettement. Rien de rédhibitoire pour l’instant mais notre avis sur Bricks.co commence à se détériorer.

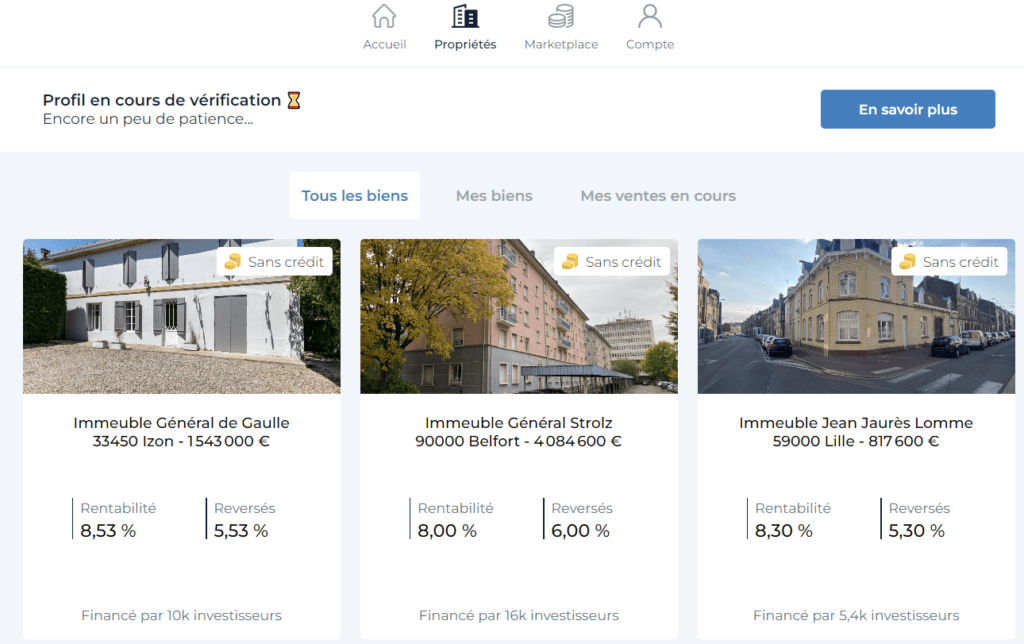

La page pour choisir ses projets et acheter des Bricks

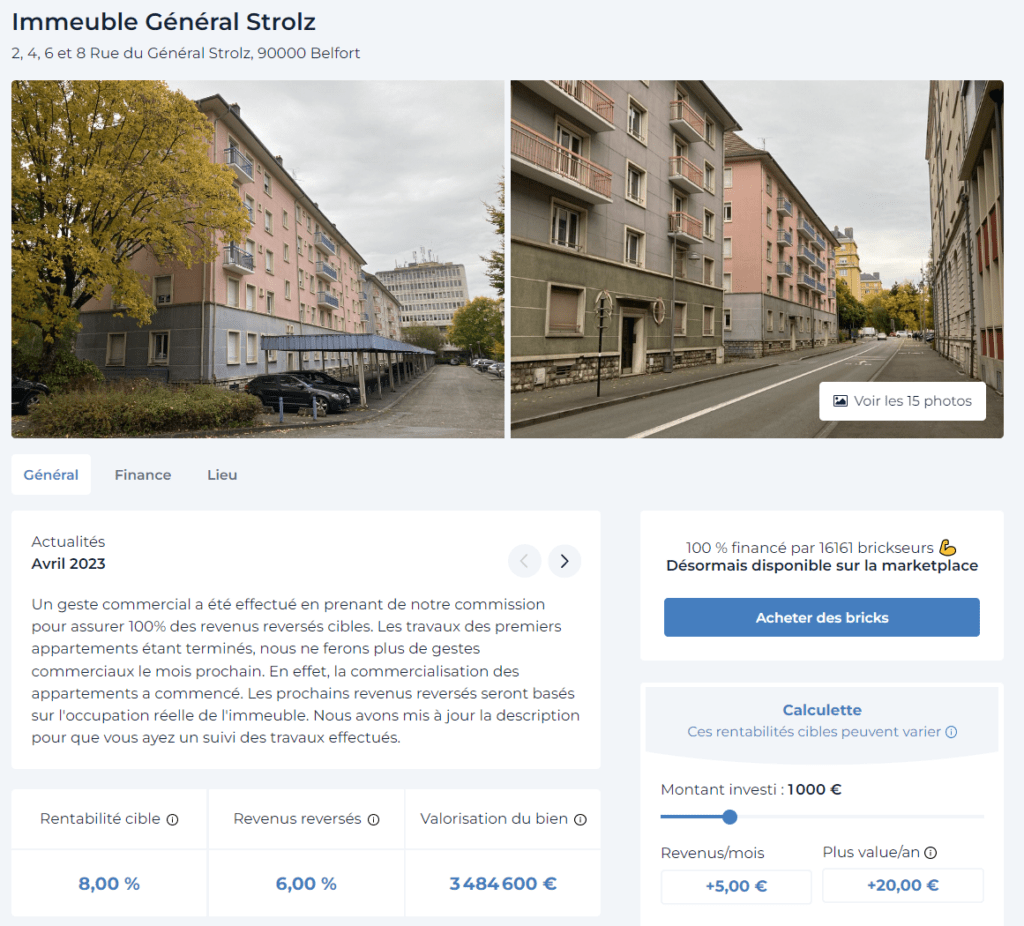

Avis projet Bricks.co - Un immeuble à Belfort, le projet passé au peigne fin

- Les éléments à vérifier sur cette partie :

- Rentabilité cible : “Correspond à la rentabilité cible attendue sur un an. Cela englobe les revenus issus des loyers que vous allez percevoir sur l’année, additionnés de la plus-value de vos bricks.”

=> Aucune justification de l’augmentation de la valorisation de l’immeuble n’est émise. Si on prend un horizon de 10 an avec 100€ d’investissement, on devrait donc toucher l’équivalent de 8€/an pour atteindre 8% de rentabilité. Les 6% de loyers correspondent donc à 6€/an. Il faut donc que l’augmentation de la valeur du bien ramène 2€/an soit 20€ sur 10 ans soit une augmentation du prix de l’immobilier de 20% à Belfort sur 10 ans. Certes, les prix de l’immobilier ont drastiquement augmenté ces 10 dernières années (+22% en France selon l’INSEE) mais il n’est pas dit que ces performances vont se répéter (c’est même peu probable au vu du contexte actuel). Cette hypothèse est donc pour nous assez optimiste et à prendre avec des pincettes même si elle n’est pas complètement incohérente.

- Revenus reversés : “C’est l’objectif de reversement de revenus, à l’année. Il se calcule en fonction des prévisions des collectes de loyers et des charges. Les revenus sont versés mensuellement.”

=> Rien à redire sur ce point pour l’instant.

- Valorisation du bien “La valorisation du bien est déterminée par un expert indépendant ou par des ventes comparables dans le même quartier.”

=> Au vu des 3 000m2 de l’immeuble et de la qualité des appartements qu’on peut constater en photo on peut considérer que l’hypothèse de 1 161€ du m2 à Belfort est plutôt cohérente. Cependant on est assez dubitatif de cette valorisation au vu du prix d’acquisition payé par Bricks.co.

- Les loyers perçus : 25k€/mois soit 615€/appartement ce qui nous semble cohérent pour des T3 à Belfort (les annonces sur Seloger sont dans ces tarifs).

Avis projet Bricks.co - L'opération financière

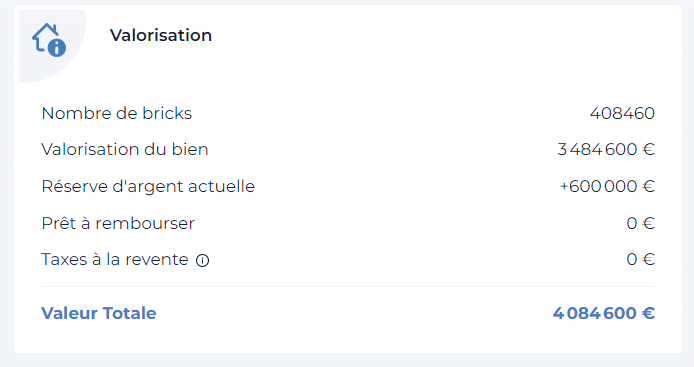

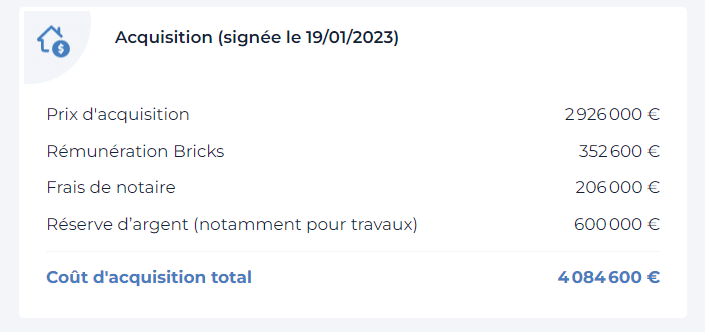

Valorisation du bien vs Prix d’acquisition :

Sur ce point, nous sommes très dubitatif. L’expert estime que le bien pourrait être vendu 3,5m€ alors qu’il vient d’être acheté 2,9m€ (975€ du m2) soit 16% en dessous de sa valeur. Si le bien a pu être négocié aussi bas par rapport à sa “valeur” selon l’expert, c’est qu’il devait sûrement être très très dur à vendre. On ne voit pas pourquoi Bricks.co aurait plus de facilité à le revendre par la suite. En effet, lorsqu’on vérifie l’hypothèse, on ne voit que les prix affichés mais en réalité sur ce type de bien il y a toujours une marge de négociation. En conclusion, on pense que le bien est surévalué. On constate aussi que la valorisation du bien réalisée par l’expert est pile poil égale à l’euro prêt au prix d’acquisition + la commission de Bricks.co + les frais de notaire (et c’est comme ça pour tous les projets).

Rémunération Bricks et frais de notaire :

Il faut bien comprendre que pour 100€ investis dans le projet, 10€ sont dédiés au paiement de la rémunération Bricks et 6€ aux frais de notaire. Ainsi, si on estime que la valorisation du bien est plutôt égale au prix d’acquisition, (c’est conservateur mais raisonnable) dès que vous achetez une “Brick” sur ce projet, votre investissement perd directement 16% de sa valeur (84€). Par ailleurs, ce n’est indiqué nul part mais si Bricks.co décide de passer par une agence pour vendre le bien, votre investissement a potentiellement perdu environ 5% de plus avant même de recevoir vos premiers loyers. Attention, on ne considère pas que prendre des frais est malhonnête, on trouve simplement qu’indiquer que la valeur de la Brick vaut 10€ pour 10€ investis en se basant sur l’hypothèse que dès l’achat le bien a pris 16% de valeur est un peu fort de café.

A propos de la market place :

Dire que la Brick vaut bien 10€ parce qu’il est possible de la vendre à ce prix sur la marketplace est avant tout une question de marketing. De nombreuses personnes investissent sans se soucier de la valeur intrinsèque du bien. De nombreux investisseurs ont d’ailleurs déjà commencé à se plaindre de la faible liquidité de leur Brick sur la marketplace. Plusieurs ont du vendre leurs Bricks avec une décote pour pourvoir récupérer une partie de leur argent.

Avis projet Bricks.co - Le calcul du rendement

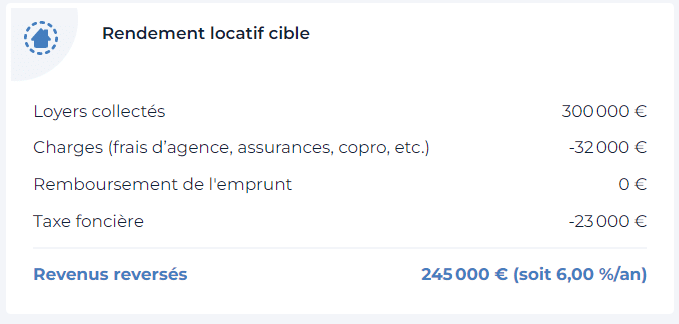

C’est surtout à ce niveau que nous avons de gros soucis :

- Loyers collectés :

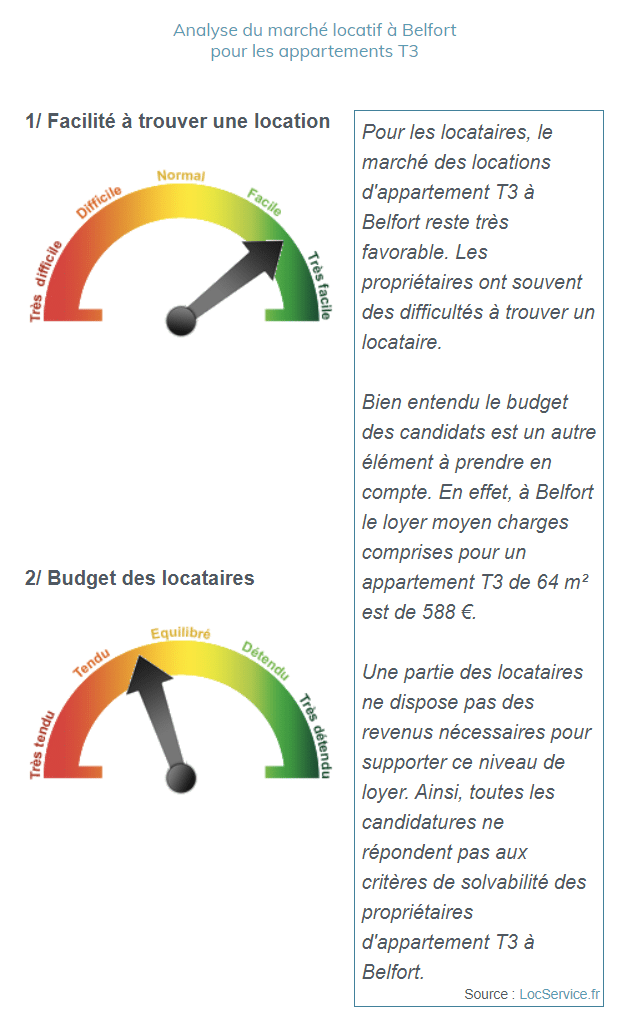

Ils basent leurs estimations des loyers collectés avec 0 vacance locative (25k€ X 12 = 300k€). On reste gentil en disant que c’est une estimation très très optimiste. La vacance locative est casi inévitable surtout pour un bien locatif à Belfort ! Vous trouverez juste dessous l’estimation de la tension locative sur Belfort réalisée par Locservices :

En résumé : les locataires n’ont aucun mal à trouver un logement. Pour le bailleur, il est indiqué qu’il est très compliqué de trouver des locataires solvables. Ces indications ne sont pas bon signe pour estimer 0 coût de vacance locative. On peut déjà en conclure juste sur l’estimation des loyers qu’il est très peu probable que vous recevrez les 6% indiqués. Ce sont des éléments à prendre en compte si vous ne voulez pas avoir une mauvaise expérience.

- Les charges :

On peut déjà déplorer le manque de détails sur ce qu’incluent les charges. Avec ces indications il est impossible de vérifier la cohérence de cette hypothèse. Cependant, en creusant dans les contrats de redevance (le contrat qui vous permet de percevoir vos loyers) on se pose de sérieuses questions. Déjà il est indiqué qu’il y a 7% de gestion locative sur les loyers. Dans notre cas, ça fait déjà 21k€ de charges. Ensuite on cite le texte : “L’Intermédiaire facture des frais de 1% HT par an qui s’appliquent sur la valeur totale du Bien

immobilier. Cette valeur totale est réévaluée tous les ans par l’Intermédiaire pour correspondre à une valeur de marché ” il est mentionné plus haut que l’intermédiaire est la société Bricks. Premier point qui nous semble très limite : Bricks prend 1% d’une valorisation qu’elle définit elle même et qu’elle réévalue tous les ans elle même. Deuxième point, dans notre cas 1% de la valorisation correspond à 34k€. Ainsi, en prenant en compte uniquement les frais de Bricks on atteint déjà 55k€ de charges soit 23k€ de plus que leurs estimations !

En conclusion, si on prend une estimation d’1 mois de vacance locative par appartement et 55k€ de charges et en conservant leur estimation de taxe foncière on tombe à 4,8% de rendement et on a pas pris en compte les charges de copro, l’entretien du bien et les impôts sur les revenus fonciers (on pas pas du tout trouvé d’info sur le régime fiscale de la société de gestion). Notre avis sur Bricks.co est donc que les rendements présentés sont surévalués.

Pour conclure, notre avis est que Bricks.co est un mauvais investissement

Avantages

- Possibilité d’investir dès 10 €

- Possibilité de se diversifier facilement sur plusieurs biens

Inconvénients

- Des frais importants

- Des sous-jacents risqués

- Des hypothèses de rendement très optimistes

- Un discours commercial peu transparent

En bref :

On estime qu’un investissement est mauvais quand son ratio risque/rendement est moins bon qu’un investissement similaire. Dans le cas de Bricks.co, le modèle bien que novateur n’arrive tout simplement pas à faire mieux que ce qui existe déjà c’est à dire les SCPI.

- Diversification : Bricks.co ne vous propose que d’investir dans des biens résidentiels en France quand les SCPI vous permettent d’investir dans tout type de biens (commercial, résidentiel, bureaux, logistique, santé) et partout en Europe. Le point est clairement pour les SCPI

- Risques des sous-jacents : Bricks investit dans des biens de valeur faible dans des petites villes et avec des baux de courte durée, les SCPI en revanche investissent dans des biens qui valent plusieurs millions d’euros dans des villes de taille intermédiaire ou des grandes métropoles avec des baux qui sont beaucoup plus sécurisant car très long terme pour les bâtiments commerciaux par exemple. Le point revient aux SCPI

- Risque de la société de gestion : la société Bricks.co est encore très récente et son produit tout neuf. La société est agrégée par l’Autorité des Marchés Financiers (AMF). En revanche, les SCPI ont pour certaines des dizaines d’années d’activité et un modèle d’investissement éprouvé depuis plus de 70 ans.

- Liquidité : vos Bricks se revendent uniquement sur le marché secondaire de leur marketplace et sont pour l’instant assez liquides au vu de la forte attractivité marketing de Bricks, les SCPI sont quand à elles peu liquide. Il faut de manière générale attendre plusieurs semaines pour vendre ses parts. Point pour Bricks mais ça pourrait vite changer.

- Statuts légaux : beaucoup de flou entour encore le statut juridique de Bricks.co en revanche les SCPI ont un statut très clair, encadré et bien expliqué. Le point va pour les SCPI

- Rendement : si on les prend net de frais de gestion on estime que Bricks.co va plutôt offrir un rendement autour des 5%. Les SCPI proposent aussi des rendement à ce niveau. On est sur un match nul pour le rendement.

- Frais : puisque les rendement sont net de frais de gestion on prend uniquement les frais d’entrées. Bricks.co vous vend 0% mais en creusant on se rend comte qu’ils prennent environ 10% pour chaque acquisition d’un bien et il y a aussi entre 6% et 8% de frais de notaire ce qui nous fait un total autour de 17%. Les SCPI prennent en général autour de 11% à la souscription. Nous donnons le point aux SCPI.

- Ticket minimum : On peut investir dans des SCPI à partir de 200€ contre 10€ pour Bricks. Cependant l’intérêt de n’investir que 10€ n’est pas très clair. On considère que c’est plus un argument marketing.

Vouloir investir son argent c’est bien, avoir une stratégie d’investissement c’est encore mieux. Réalisez votre diagnostic patrimonial avec Optivest, le nouvel outil créé par le fondateurs d’Immocompare.

🎁 Le diagnostic patrimonial est gratuit pour les visiteurs Immocompare, profitez-en !

FAQ sur Bricks.co

Qu'est-ce que Bricks.co ?

Bricks.co est une plateforme de financement participatif dédiée aux projets immobiliers d’investissement locatif résidentiel lancée en 2020. Les investisseurs peuvent acheter des “bricks” ou parts dans les projets immobiliers pour diversifier leurs portefeuilles d’investissements et contribuer au développement de projets locaux.

Quels sont les avantages et inconvénients de Bricks.co ?

Les avantages de Bricks.co incluent la possibilité d’investir dès 10 € et de se diversifier facilement sur plusieurs biens. Cependant, les inconvénients comprennent des frais exorbitants, des rendements moyens, des sous-jacents risqués, des hypothèses de rendement très optimistes et un discours commercial peu transparent.

Comment fonctionne un projet sur Bricks.co ?

Sur Bricks.co, un projet est sélectionné pour être financé en fonction de critères spécifiques. Les investisseurs peuvent investir en achetant des “bricks” ou parts dans le projet. Le bien immobilier est ensuite géré par la société de gestion de Bricks.co.

Est-ce que Bricks.co est un bon investissement ?

Selon notre analyse, Bricks.co ne serait pas un bon investissement. Le ratio risque/rendement de Bricks.co n’est pas aussi favorable que celui des Sociétés Civiles de Placement Immobilier (SCPI) existantes.

Pourquoi les rendements de Bricks.co sont-ils surévalués ?

Les rendements présentés par Bricks.co sont considérés comme surévalués en raison de certaines hypothèses très optimistes, comme l’absence de vacance locative et une sous-estimation des charges.

Quels sont les risques associés à un investissement avec Bricks.co ?

Les risques de l’investissement avec Bricks.co comprennent la société de gestion encore récente, le manque de régulation par l’Autorité des Marchés Financiers (AMF), et la liquidité de vos “bricks” qui dépendent de la marketplace de Bricks.co.

Quel est le verdict final sur l'investissement avec Bricks.co ?

Notre avis sur Bricks.co est plutôt négatif. Il existe d’autres investissements plus transparents qui peuvent offrir des rendements tout aussi bons avec moins de risque.

Notre rédacteur :

Après un Master en Finance, Thibault travaille plus de 2 ans en financement bancaire puis en fusion acquisition avant de travailler dans l’investissement non-côté (Private Equity). Passionné d’investissement et d’immobilier depuis plusieurs années, il décide de partager ses analyses avec Immocompare. Il obtient aussi en 2023 la certification AMF, preuve de ses connaissances approfondies en gestion financière.

Découvrez nos autres avis sur le crowdfunding immobilier

Notez cet article !

Note moyenne 4.2 / 5. Nombre de votes 25

Dans mes souvenirs bricks facture un % du prix d’acquisition, donc cette phrase là est fausse “On en conclu que Bricks.co calcule sa commission en faisant le calcul suivant : valorisation du bien – prix d’acquisition – frais de notaire. Ce qui nous dérange tout particulièrement ici c’est le désalignement complet des intérêts avec les investisseurs puisque Bricks.co va être enclin à surévaluer un bien pour augmenter sa commission. ”

Par contre ils prennent effectivement des frais de gestion sur la valorisation du bien (dont on peut douter de l’indépendance vue les estimations réalisées)

Les SCPI payent aussi des “frais de notaires” de 6-7%, donc votre comparaison est fausse. Ces frais sont intégrés dans le prix de retrait et donc ne seront pas perdus seulement si l’associé parvient à vendre au prix de retrait, ce qui n’est possible que s’il y a plus d’acheteurs que de vendeurs de parts de SCPI.

Bricks entretient un discours commercial mensonger sur les frais et la liquidité, la note me semble adaptée.

Bonjour Nicolas,

Tout d’abord merci pour votre commentaire.

Pour le premier point sur la facturation des frais en effet Bricks prend 10% du prix d’acquisition + provision pour travaux. Cette erreur est corigée.

Pour ce qui est de la comparaison “fausse” avec les SCPI.

Je rappelle qui si on considère que pour Bricks coût d’acquisition = valeur du bien vous payez 100€ pour un sous jacent qui en vaut 83€ (soit 17% de frais).

Pour les SCPI il faut regarder la valeur de réalisation (la valeur totale des actifs de la SCPI s’ils étaient vendus ce qui permet de vois la valeur des actifs hors frais de notaire, de financement et commission de la société de gestion).

En 2021 pour Iroko Zen vous achetiez une part à 200€ pour des sous-jacents qui valaient l’équivalent de 189,36€ la part. Soit une décote de 5,32%.

En 2021 pour Corum Origin vous achetiez une part 1090€ pour une valeur intrinsèque de 962,66€ soit une décote de 11,7%

Ainsi l’objectif ici est plus de parler du différentiel entre le prix d’une part et la valeur du sous-jacent. Evidemment la valeur de réalisation varie en fonction des SCPI et il faut donc l’analyser. Mais on se rend compte que régulièrement pour 100€ investis la valeur intrinsèque du sous-jacent est plus élevée que sur un projet de Bricks car moins d’argent part dans les intermédiaires. Pour ce qui est du prix de retrait vous avez raison mais sur Bricks comme pour les SCPI le prix de retrait n’est pas garanti et fait partie du risque de l’investissement.

Au plaisir d’échanger avec vous sur ces sujets.

L’équipe Immocompare

Si vos chiffres sont justes cela veut simplement dire que Corum fait le choix de sous-valoriser son prix de part sur Origin, comme cela est permis dans le monde des SCPI. Ce n’est pas forcément une bonne chose, certes c’est intéressant à l’achat mais cela veut aussi dire que les anciens associés se font diluer. On est nouvel associé qu’une fois, puis ancien associé très longtemps (durée de détention moyenne : 21 ans).

La réalité c’est que la commission de souscription de Bricks est assez similaire à celle des SCPI. Là où c’est critiquable c’est que Bricks facture également des frais de gestion élevés, alors qu’ils sont plutôt faibles pour les SCPI. Le beurre et l’argent du beurre. De plus Bricks se permet de dire qu’il n’y aucun frais (mention qui vient seulement d’être retirée) et qu’il y a moins de frais que sur les SCPI. Enfin les 2 produits ne sont pas comparables, dans un cas vous êtes propriétaire et avez un produit réglementé, dans l’autre c’est le far west.

(Iroko zen reste presque un cas particulier à ce stade : il n’y a que 3? SCPI “sans commission de souscription” (terme légèrement trompeur car ces SCPI se rattrapent en partie en facturant une commission sur les acquisitions..). Et parmi les 3, Iroko zen est sans doute la moins chère. Malheureusement on est pas à l’abri d’une augmentation des frais dans le futur. Corum l’a fait par ex.)