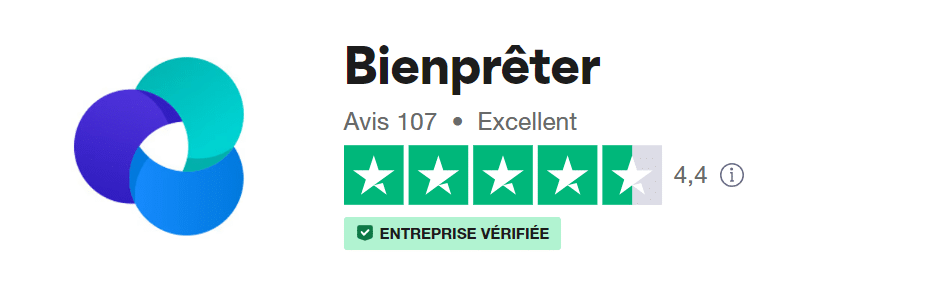

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

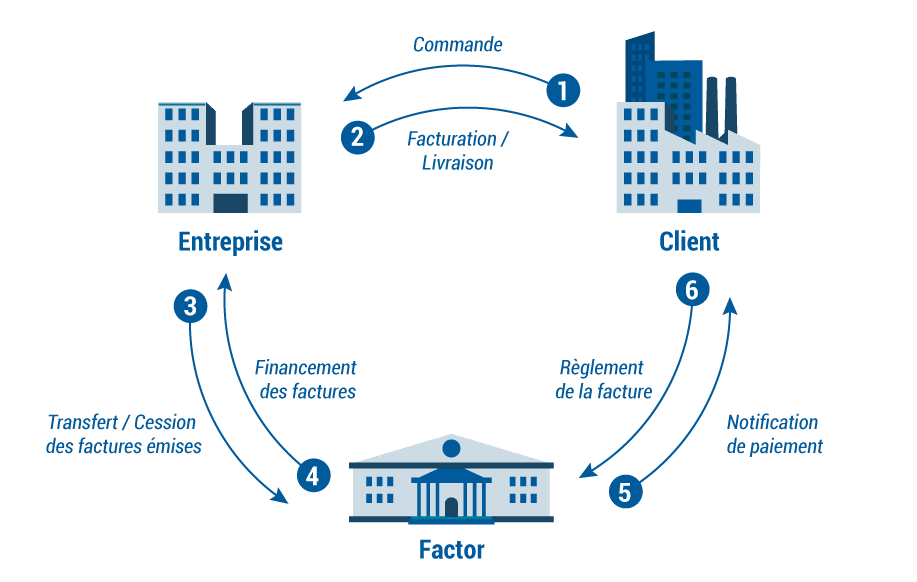

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

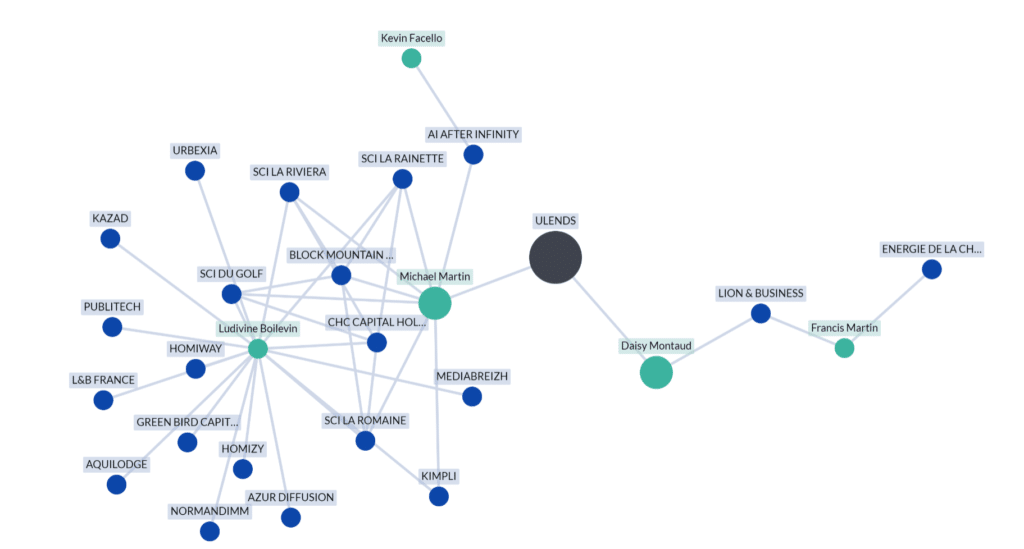

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

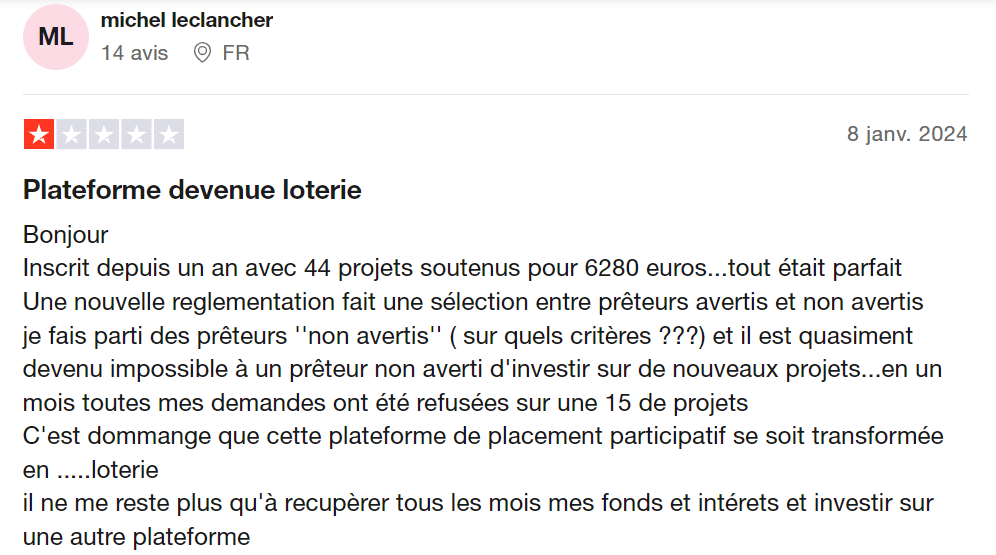

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 180

Promup, fin de l’histoire. C’est Michaël Martin himself qui l’annonce dans un message adressé à tous les prêteurs. Toutes les filiales régionales créées récemment vont devoir fermer. Echec total du business model qui s’arrête brutalement. Des chômeurs à prévoir. Mais il était temps d’en finir, l’argent ne rentrait pas, les prêts étaient pour la plupart roulés à l’échéance, les plaintes s’accumulaient.

Espérons que l’on soit remboursé rapidement, mais il ne faut pas rêver, on se rappelle de l’autre flop Techni Gym, dont les prêts en défaut ont été remboursés avec 1,5 à 2 ans de retard (sans intérêts bien sûr).

Yes on nous prépare au dépôt de bilan en nous racontant la connerie du rachat américain (plus c’est gros plus ça passe).

-Plus de prêts Promup sur Bienprêter

– Comme par hasard un soit disant nouveau fond de garantie pour couvrir les défauts arrive (sur fond propre de BP)

J’ai été faire un tour ce matin sur Google, Promup n’as plus que 280 annonces en ligne (pas beaucoup de clients ça )

Ils né modère plus les avis négatifs avec de faux avis positifs et la c’est l’hémorragie de plaintes ( bizarre de pas soigner sa réputation si on veut se faire racheter).

Bizarre de tels annonces qui ne sont pas au moins sur leur blog mais envoyés par mail

Bizarre un rachats d’un fond de pension us ( la c’est fort) qui est annoncé avant signature a qui veut l’entendre.

Ca c’est de la négociation b to b

Bref technique gym épisode 2 le retour

Par contre la au vu des 35 millions d’euros de capital restant du hors intérêt jamais la plateforme n’aura les reins assez solide pot rembourser

Et sur A&S c’est la fête ,c’est pas possible aussi peu d’esprit critique

Breaking news ou storytelling ?

Tu veux vraiment nous faire croire qu’un fonds de pension américain vient de racheter une holding française, plus est dans un secteur très localisé ? Sérieusement ? On n’est pas dans une série Netflix.

Petit rappel de réalité :

Un fonds de pension, par définition, gère l’argent des retraites. Il cherche la stabilité, la sécurité, la rentabilité paris risqués sur des structures obscures et endettées.

Une holding non cotée, c’est zéro liquidité, donc zéro possibilité de sortie rapide. Et s’il y a de la dette au-dess Une boîte avec des procès au cul de partout de la part des clients ( aller voir les avis. Google.) ça m’intéressera fond de pension Américain.

Côté fiscal et réglementaire, un fonds américain qui rachète une société française, c’est un casse-tête administ leur kiff.

Et enfin: quel est l’actif stratégique ici ? À moins que Promup détienne la Tour Eiffel, difficile d’imaginer l’intérêt investisseur US.

Donc non, ce rachat miraculeux ne change rien au fond : une boîte surendettée qui se vante d’un rachat mystérie louche.

Il y a juste leur commissaire au compte qui a mis le haut la à cette escalade de dette depuis deux ans.

C’est incroyable, comment vous pouvez couper n’importe quoi

Allez bonne soirée bélini oups MDO 😂😂😂

En l’état, non, une boîte avec un chiffre d’affaires de 4 millions d’euros et 35 millions d’euros de dettes ( au doigt mo

2024) a très peu de chances (voir aucunes) d’être rachetée par un fonds de pension américain

Voici pourquoi :

1. Ratio dette / chiffre d’affaires catastrophique

35 M€ de dettes pour 4 M€ de CA, c’est un ratio de près de 9:1, ce qui est extrêmement risqué.

Aucun fonds sérieux, surtout un fonds de pension (qui gère de l’argent public ou de retraites), ne prendrait ce genre de déséquilibre.

2. Fonds de pension = prudence extrême

Ces fonds visent la rentabilité long terme avec un risque minimum.

Ils n’investissent que dans des actifs solides, prévisibles, rentables, pas dans des entreprises qui ressemblent à des bo retardement financières.

Ils ne font pas de la spéculation comme les hedge funds ou certains fonds de private equity.

3. Manque de rentabilité et d’attractivité

Une entreprise aussi endettée ne dégage probablement pas de résultat net positif, ou très faible.

Sans rentabilité, il n’y a aucune capacité de remboursement, ce qui est rédhibitoire pour un investisseur institutionnel.

4 Datito taillo = non N’intérôt ctratédinua

M€ de chiffre d’affaires, c’est une PME.

Les fonds de pension, surtout américains, cherchent à investir des dizaines ou centaines de millions d’euros à la fois, dans des e bien plus gros.

Ils ne vont pas perdre du temps ni de ressources sur une opération minuscule à l’échelle de leurs portefeuilles.

5. Hypothèse d’un montage douteux

Si un tel rachat est annoncé, il faut regarder qui est derrière :

Est-ce vraiment un fonds de pension ? Ou une société écran ?

Est-ce un rachat en cash, ou une reprise de dette déguisée

Ce genre de situation peut aussi cacher un deal interne, un montage d’apparence ou une stratégie de communication pour rassure détourner l’attention.

Aucun fonds de pension sérieux n’investira dans une entreprise aussi endettée, aussi petite, et aussi risquée.

Donc à moins d’un miracle ou d’une mascarade, cette histoire ne tient ni économiquement, ni strategiquement.

Alors prétendre qu’un fonds de pension américain rachète ça comme si c’était Google, ça relève soit de la naïveté, soit de la mise el scène.

Avant de fanfaronner sur un “rachat”, il faudrait déjà expliquer le montage, l’intérêt stratégique, et surtout la rentabilité. Pour l’instan tout ça ressemble plus à une manœuvre de communication qu’à une opération sérieuse.

M€ de chiffre d’affaires, c’est une PME.

Les fonds de pension, surtout américains, cherchent à investir des dizaines ou centaines de millions d’euros à la fois, dans des e bien plus gros.

Ils ne vont pas perdre du temps ni de ressources sur une opération minuscule à l’échelle de leurs portefeuilles.

5. Hypothèse d’un montage douteux

Si un tel rachat est annoncé, il faut regarder qui est derrière :

Est-ce vraiment un fonds de pension ? Ou une société écran ?

Est-ce un rachat en cash, ou une reprise de dette déguisée

Ce genre de situation peut aussi cacher un deal interne, un montage d’apparence ou une stratégie de communication pour rassure détourner l’attention.

Aucun fonds de pension sérieux n’investira dans une entreprise aussi endettée, aussi petite, et aussi risquée.

Donc à moins d’un miracle ou d’une mascarade, cette histoire ne tient ni économiquement, ni strategiquement.

Alors prétendre qu’un fonds de pension américain rachète ça comme si c’était Google, ça relève soit de la naïveté, soit de la mise el scène.

Avant de fanfaronner sur un “rachat”, il faudrait déjà expliquer le montage, l’intérêt stratégique, et surtout la rentabilité. Pour l’instant tout ça ressemble plus à une manœuvre de communication qu’à une opération sérieuse.

Pas la première fois une annonce de rachat,un ou deux ans après le début de BP,Martin avait déjà annono forum

Rassurer quand il voit que certains doutent et que les investissements sont en deça de ses espérances

D’apres ce que tu dit j’en conclu donc que 2 ans apres le début de BP il a fallu rassurer les investisseurs époque avec BP ?

Promup rachetée par un fonds américain “leader de la proptech” ? Ah oui, bien sûr…

Alors là, on touche au génie narratif. Promup, modeste petite structure bien française, serait en passe d’être rachetée par un géant américain de la proptech ,rien que ça. On parle bien d’un fonds “leader outre-Atlantique”, qui aurait eu, dans l’immensité des opportunités mondiales, un véritable coup de foudre pour… Promup. Magnifique.

Sauf que… ah, mince, quelques détails gênants :

Premièrement Zéro trace légale ou officielle

Un rachat de société, surtout par un fonds étranger, laisse forcément quelques miettes administratives : publications au greffe, mouvements d’actionnariat, bref… des trucs concrets., j’ai été voir absolument rien

Donc Ici ? Rien. Le néant. Pas un mot dans les bases légales, pas une ligne dans la presse, pas même une fuite Linkedin.

Mais on nous demande de croire ça sur parole. Pourquoi pas, pendant qu’on y est, Promup en route pour le Nasdaq ?

Deuxièmement Un profil d’entreprise… comment dire… pas tout à fait Silicon Valley

Promup, c’est une TPE, pas une scale-up à la française. Faible capital, activité discrète, pas de levée de fonds majeure, pas de technologie révolutionnaire.

chuuut… ne cassons pas la belle histoire.

jours pas de preuves, mais beaucoup d’honneur personnel genre de discours est classique chez BP : on nous raconte une belle histoire, avec du vocabulaire valori oisis, et surtout aucune preuve vérifiable. Pas une.

n est sur du pur bullshit narratif, probablement destiné à enjoliver la vitrine ou rassurer certains créancier lais ça ne repose sur rien.

lors tant qu’on y est, lançons les paris: après le rachat par les Américains, on annonce une IPO à Wall Street ou une fusion avec Google Immo

John tu dit « Rassurer quand il voit que certains doutent et que les investissements sont en deça de ses espérances » et que 2 ans apres la création de BP, Martin a fait une annonce de rachat, c’est à dire que 2 ans apres la création de BP il a fallu rassurer les investisseurs ? Il y a eu un souci avec BP 2 ans apres sa création

je pense que la finalité à l’époque c’était juste d’accroitre les investissements

la fausse news était comme d’hab annoncé sur son forum

Au départ il n’y avait que Publicimm avec des prêts de 2500€ limités à 20€ par prêteur. Quand Publicimm a commencé à avoir mauvaise répitation ils ont changé le nom en Promup pour se refaire une virginité. Rebelote plus tard, Promup disparaît au profit de filiales régionales, où le nom de Promup n’apparaît plus. Visiblement ça n’a pas suffi, le business s’arrête, on liquide tout.

Ils ont refait le même coup avec Kimpli (KIM-Invest) devenue la plus chic Green Bird Capital (GBC), autre société du couple Martin/Boilevin. Je fais le pari que ce sera la prochaine à “être rachetée par un leader de la proptech américaine”.

Oui, il y a eu un souci quand Publicimm est devenu trop endetté et que sa réputation en ligne est devenue catastrophique auprès des clients.

Ils ont alors changé le nom de Publicimm en Promup pour faire oublier cette mauvaise image. Tous les avis négatifs postés sur Internet dérangeaient, et ce changement de nom a été l’occasion de repartir à zéro… tout en transférant la dette de Publicimm vers une nouvelle entité : Promup.

À l’époque, Martin avait fait de grandes annonces, prétendant que le “leader de la transaction entre particuliers”, Promup, avait racheté Publicimm (il y a d’ailleurs encore un article qui traîne sur Internet à ce sujet).

Évidemment, il n’y a jamais eu de rachat. Il a simplement créé une seconde société pour faire basculer la première. Et naturellement, cette nouvelle boîte – Promup – n’avait aucune légitimité sur le marché, puisqu’elle n’existait que depuis deux mois.

Surtout qu’à l’époque, Publicimm représentait 100 % des prêts sur BP

Bref toujours des grandes annonces, complètement farfelues ou aujourd’hui, seul les membres de A&S salaire y croient encore

C’est vrai que plus c’est gros plus ça passe cf trump a l’échelle mondiale…

Merci pour toutes ces precisions.

C’est un peu flou cette histoire de changement de nom, création, rachat. Dans certains car j’ai pu lire que c’est un changement de nom et dans d’autre cas qu’il s’agit d’une création avec rachat.

Si je part du principe qu’il y a eu un changement de nom : ca m’étonne que le fait de changer le nom d’une boite ne conserve pas l’historique des avis car c’est juste le nom qui change et rien d’autre (le SIRET reste le même il me semble)

Si je part du principe qu’il y a eu création de boite : il y a forcément eu un rachat de Publicimm part Promup, je vois pas comment une boite peut être transférée vers une autre sans aucun acte officiel

J’ai pas assez de connaissance pour être certain de ce que je dit, peut etre que je me trompe quelque part mais dans les 2 cas il y a anguille sous roche

Ils avaient une boîte ,une sarl nommée lion & business qui avait comme nom commercial Publicimm

il a juste recréer une nouvelle SARL nommée L&B France avec comme nom commercial Promup,( là tu changes le nom commercial et tu as un nouveau numéro Siret ).

C’est juste un montage juridique, ce sont les mêmes propriétaires, les mêmes produits, les mêmes employés.

Alors les annonces en fanfare annoncant que la boîte Publicimm a été racheté par le leader du marché, Promup c’est bien de la connerie et encore de l’annonce fumiste,.

Puisque qu’une boîte qui a été créée, il y a deux mois n’est leader de rien du tout déjà

Ensuite, cette opération a permis de changer le nom de la marque pour repartir sur une réputation neuve, vu les casseroles sur Internet quand tu tapes Publicimm

Et ensuite ça leur a permis via bien prêter de rouler de nouveau les prêts, arrivant à échéance et de repartir sur deux ans. De plus, il y en avait pour plus d’un million d’euros.

Est-ce clair ?

C’est beaucoup plus clair à présent, merci beaucoup

A ton service Etienne

Promup, fin de l’histoire ! C’est Michaël Martin himself qui l’annonce à tous les prêteurs. Echec total du business model. La situation devenait intenable, l’argent ne rentrait pas, les prêts n’étaient pas remboursés pour la plupart mais simplement roulés à l’échéance, les plaintes de clients s’accumulaient. La boite serait revendue à un fonds d’investissement américain (et pas un fonds de pension, qui sont des gens sérieux qui investissent dans des sociétés rentables et pérennes). L’activité s’arrête, on se demande donc ce que ce fonds va racheter puisqu’il considère que cette activité ne vaut rien. Des appareils photos et des ordinateurs ? A mon avis que des dettes. Rappel des chiffres 2023 de L&B France : fonds propres 60 k€, dettes 19,5 M€ !! Et M. Martin ose parler de success story qui s’exporte, quel culot ! Tous les prêts seraient remboursés par anticipation. Si c’est le cas, espérons que ça ira plus vite que pour Techni Gym, dont les prêts en défaut ont été remboursés avec 1,5 à 2 ans de retard (sans intérêts bien sûr).

Nouvel emprunteur sur BP

Nouvelle casserole

La société Cop Energy crée en 2024

Trois Procédures collectives pour insuffisance d’actifs pour le gérant.

Une Interdiction de gérer déclarée au Bodacc le 12/03/2024

C’est quand même incroyable !!!!

Je ne trouve aucune trace des procédures collectives, peux tu nous donner tes sources ?

Il y a une société Cop Energy (trouvée sur pappers) créée en 2012 avec des anciennes procédures mais ce n’est pas du tout le même gérant que celle sur BP

Il va falloir arrêter d’être parano sur tout… @frédéric, tu viens de regarder une société qui se nomme de la même façon et qui n’a rien à voir avec la société Cop energy concernée par le projet de prêt. Celle-ci est basée à Levallois-Perret.

Autant la question de Promup est douteuse, autant là ta remarque c’est du n’importe quoi, juste pour basher!

@Yokma il va falloir apprendre a lire avant d’accuser les autres de parano basher

je te met le résumé de pappers ainsi que le lien

https://www.pappers.fr/dirigeant/michael_sebban_1982-02

Procédures collectives ;

VANOISE

Liquidation judiciaire

20/10/2021 – 07/11/2023

Jugement d’ouverture

20/10/2021

Bodacc A n°20210216/3033

Jugement d’ouverture de liquidation judiciaire

Jugement de clôture

07/11/2023

Bodacc A n°20230226/2321

Jugement de clôture pour insuffisance d’actif

VANOISE

Liquidation judiciaire

20/12/2021 – En cours

Jugement prononçant

20/12/2021

Bodacc A n°20210248/2349

Autre jugement prononçant

Extrait de jugement

12/03/2024

Bodacc A n°20240053/2735

Jugement d’interdiction de gérer

PARADISE

Liquidation judiciaire

25/06/2015 – 05/07/2017

Jugement prononçant

25/06/2015

Bodacc A n°20150138/3328

Autre jugement prononçant

Jugement de clôture

05/07/2017

Bodacc A n°20170139/2187

Jugement de clôture pour insuffisance d’actif

@Frédéric Autant sur Promup la question se pose, autant là vous faites erreur, la société cop energy visée par les procédures décrites est située en région lyonnaise et celle dont fait l’objet du prêt sur bienpreter est située à Levallois avec un tout autre dirigeant. Il faut tout de même faire la part des choses avant de balancer des fake-news…

Je crains que l’histoire du rachat de Promup par un fonds américain est une façon de gagner du temps pour éviter la chute de Bienpreter avec celle de Promup. D’où le développement de BP dans plusieurs pays européens (ouverture à d’autres marchés avec des nouveaux investisseurs qui ne connaîtront pas les pertes Promup).

Promup est énormément endetté, le business est loin d’être révolutionnaire et la réputation est très mauvaise (cf nombreuses plaintes). Je vois mal comment un fonds pourrait se risquer à racheter en l’état.

ha pardon si je répète plein de fois la même chose, j’ai cru que ce n’étais pas passé…!

@YOKMA C’est pas toujours évident quand on prend plusieurs pseudo pour faire croire que on est pas tout seul

Des fois on s’emmele les pinceaux et on oublie de changer le nom 😂

Greg qui rabâche encore et toujours son seul argument face aux personnes n’allant pas dans son sens… car faisant elles preuve d’intelligence. Sa réponse à Yokma est à mourir de rire, vu qu’il répond lui-même sous un énième pseudo.

Val63

Toujours autant d’arguments à avancer Val63

On vient de comprendre par ta réponse qui était le pseudo Yokma 😁

T’es fin comme du gros sel, mon cher 😂😂😂

Aller bonne soirée MDO100

Déclaration d’impôts 2025 sur revenus 2024. Comme d’habitude, Bienprêter n’a pas envoyé à l’administration fiscale les éléments à déclarer. Il faut les ajouter manuellement. Ils sont vraiment pénibles, premiers à envoyer l’IFU, mais jamais rien à l’administration fiscale. Pourquoi ? Ils ont un problème avec le fisc ou quoi ?

Tu ne dois pas en avoir besoin puisque tu n’investis plus sur la plateforme depuis quelques années……

Bien vu Entreautre, ce pauvre Jean-Luc R essaye de nous faire croire que Bienpreter serait une plateforme à fuir tant il vomit des litres de bile dessus depuis au moins 4 ans. Mais étrangement après toutes ces années il reçoit encore et toujours des IFU… preuve donc qu’il continue d’être un fidèle Bienpreteur, qu’il a une pleine confiance dans cette plateforme et que la soupe est donc pas si mauvaise que ça. En tout cas elle n’est donc pas la réelle cause de ses remontées gastriques! Quel clown ce JLR! Et le Greg est à mettre lui aussi dans le même sac!

Val63

Val63, t’as un vrai argument pour défendre BP ou on reste sur ton fan-club de Jean-Luc et les attaques perso en boucle ?

Ouais t’as raison change pas de cap t’es trop crédible 😂

Val63, t’en as pas marre sérieusement ?

Tu passes ton temps ici à te cacher derrière dix pseudos pour balancer des insultes sur tout le monde , sans jamais aligner un seul argument.

C’est pathétique.

Mais là c’est bon on a compris : Greg a 30 pseudos, Jean-Luc claque tout sur BP, et toi, t’es le génie du forum, le mec qui sait tout sur tout. Félicitations.

Mais au bout d’un moment, faut lâcher l’affaire.

T’essaies de pourrir ce forum depuis des mois, c’en est presque gênant.

Retourne donc sur A&S avec ton pseudo MDO100, et fous-nous la paix une bonne fois pour toute.

On en peut plus de te lire, tu saoules tout le monde.

Le forum est déjà pourri depuis belle lurette et ce ne sont pas tes sautes d’humeur qui vont le sauver…..

Moi je trouve que ce forum a de plus en plus de lecteurs, qui leur permettent de voir une autre vérité

Le forum s’anime sur A&S. Ils sont tous mobilisés pour trouver comment affecter les 72€ de pertes en crowdfunding de mdo100. Oui, oui on parle bien de 72€ ! Alors que tout le monde sait qu’il faut déduire ses pertes de ses gains enregistrés en 2TR ou 2TT, peu importe de quelle plateforme il s’agit. Comme si le fisc allait se poser des questions pour 72 € ! Et bizarrement mdo100 ne se plaint pas que BP n’a pas transmis au fisc ses revenus. Alors une petite suggestion rien que pour toi mdo100 : rajoute tes milliers d’euros de gain que BP n’a pas déclarés en 2TT après avoir déduit 72€. Et n’emmerde pas le fisc avec tes 72€, ils ont autre chose à faire ! Ne me remercie pas, c’est cadeau.

Pareil pour ceux qui s’affolent de ne pas avoir reçu de certificat d’irrécouvrabilité alors que l’IFU avec le montant des pertes en 2TY/2TU suffit largement.

Quel niveau sur A&S !

Fenêtre et style c’est terminé , après avoir essayé en vain de sauver l’entreprise , le montant des dettes BP était trop importante , nous avons cesser notre activité le 16mars.

Le combat commence , et va continuer , j’assumerai mes erreurs et vais faire en sorte juridiquement que BP assume les siennes bonne journée a tous

Je te souhaite plein de courage dans cette épreuve .

Damien, je sais à quel point cette liquidation de Fenêtre et Style est une épreuve difficile.

Tu t’es investi à fond, avec passion et courage , cela se sent dans tes échanges sur les forums,

Ce que tu as bâti, même si ça s’arrête aujourd’hui, ne disparaît pas : ça forge une force, une expérience, une vraie valeur.

Tu es un battant, et comme tu dis, tu vas te battre, ,et ce n’est pas la fin d’un chemin, juste un tournant. Garde la tête haute, tu rebondiras j’en suis sûr

Merci pour l’information. Toujours aucune information de la part de Bienprêter… Faut dire que des prêts de 24 mois pour la pose de fenêtres, ce n’était pas très sérieux. Curieux de voir la suite.

Pendant ce temps, un intervenant se fait insulter sur A&S parce qu’il ose publier la liste des entreprises en défaut de la plateforme. Aucune réaction du teneur de blog et de ses kapos, plus prompts à censurer toute information qui contredit leurs convictions.

Je suis désolé pour vous et vos employés Damien.

Je vous souhaite de rebondir tous très vite.

Je me permets quelques petites questions.

Qu’en pense le liquidateur de votre différent avec bien prêter ?

Et au niveau judiciaire, n’y a-t-il pas des enquêtes quand vous avez porté plainte de la brigade financière ou autre ?

Bonjour Édouard, le mandataire suis de très près l’évolution de la plainte déposé contre BP car le montant des dettes BP représentais 60% des dettes donc oui cela l’intéresse.

Pour le reste ce sont les brigades financières qui s’en occupe et la justice est longue dans notre pays

Mais quel est donc l’objet de cette plainte ? Vous n’avez donc pas contracté ces prêts de votre plein gré et BP aurait usé de moyens coercitifs pour vous forcer à emprunter ? Merci de nous en dire un peu plus.

Quand vous empruntez de votre plein grès chez BP, que la date de paiement n’a pas été correcte et que vous voulez négociez un délai, et bien BP s’engage par mail, je peux le prouver , a vous demandez de faire de la cavalerie, c’est dire qu’il vous demande clairement de céder des factures pour en payer d’autres.80% des fonds factures ne sont jamais arriver sur notre compte

Et ce n’est que la partie emmergée de l’iceberg, mon compte BP a été ouvert en juin 2022 , la seule fois où ils m’ont demandé un bilan , pour l’intégralité des autres prets, BP financer sans rien demandé,pire quand ils vous disent que les dossiers sont traité sérieusement et qu’il vérifie tout, BP ma financer un devis datant de 2 ans qui avait déjà été exécuté chez la cliente, BP n’a jamais vérifier quoi que ce soit, BP a même financer une créa ce alliade habitat supérieure au bon de commande initiale, donc faite vous votre propre avis

Ça ne m’étonne pas quand on voit le nombre de sociétés boiteuse sur BP

Des Auto entrepreneurs, interdiction gestion à qui on finance, 80 plaques

Une meuf chez elle qui fait soi-disant de la rénovation de yacht

Un mec qui s’est déjà fait financer 5 millions d’euros de prestation de mariage à plus de deux ans

Des exemples, comme ça on pourrait remplir des cahiers

Ça va faire mal quand tout ça va exploser

Bonsoir, moi c’est yokma, j’ai fait mon premier commentaire pour effectivement essayer de corriger une erreur qui au final était la mienne, @Frederic : mea cupla, ta lecture était bien la bonne, j’ai été trop vite à l’analyse! Et comme c’était mon premier post et que je n’ai rien vu s’afficher, je l’ai ré-écris, et encore une fois, puis une autre…Alors effectivement un coup j’ai mis mayok, et un autre coup yokma, mais c’est bien le même pseudo pour une seule et même personne (jusque là, le lien est assez facile à faire entre les 2 pseudos, l’indice est assez gros!)

Je ne veux pas aller dans le sens d’un camp ou de l’autre, mais le climat de défiance permanente et de théorie du complot est assez triste (que ce soit sur ce forum ou sur A&S…)

Qu’il y a ait des échanges d’arguments certes, mais quand cela finit ensuite en complot d’un côté ou en censure de l’autre, c’est assez triste… pour ma part je n’essaie que d’avoir des informations objectives sur les investissements que je fait et sur la transparence des plateformes…

Il n’y a aucune théorie de complot ici sur ce forum.

Ici, il n’y a qu’une constatation de faits objectifs.

Il est évident que lorsqu’on a constaté l’ensemble de ces choses personne ici ne peut être dans le monde des Bisounours du forum d’en face.

Après il y a ici quelques trolls en mission qui essayent de pourrir le forum.

Mais cela n’empêche certainement pas les lecteurs,de faire la part des choses et de constater comme nous qu’il y a énormément de faits troublant concernant cette plate-forme.

C’est assez sidérant aujourd’hui de voir que l’on essaie systématiquement de décrédibiliser celui qui énonce des faits bien réels mais qui ne plaisent pas en l’accusant de théorie du complot. C’est tellement ridicule que cela a plutôt tendance désormais à en renforcer l’importance.

Jean-Luc R qui ose écrire ces phrases, les bras m’en tombent! Il est sidérant de constater une telle hypocrisie chez une même personne!

Val63

Avril 2025

Dans une newsletter de Mikael Martin, dont fait état Laurent “Liberté Financière “, la société Promup va être vendue et les prêts remboursés dans la foulée.

Lit plus haut les avis sur ce soit disant rachat plus haut sur ce forum

C’est pas parce que Martin dit quelque chose sur une newsletter que c’est vrai , il l’a assez démontré par le passé.

Encore une annonce en grande pompe pour cacher une future liquidation judiciaire

Aucune trace sur Pappers par contre

Pourquoi je ne crois définitivement plus au Crowdfunding ?

Michael MARTIN

https://www.linkedin.com/pulse/pourquoi-je-ne-crois-d%C3%A9finitivement-plus-au-michael-martin–9ktzc/

Sujet : Le grand numéro de Michaël Martin — ou comment manipuler l’opinion en jouant les chevaliers blancs

Je viens de lire la dernière sortie de Michaël Martin (fondateur de Bienprêter) sur le crowdfunding, et il faut appeler un chat un chat : c’est un chef-d’œuvre de manipulation, d’autosatisfaction, et de révisionnisme entrepreneurial.

Soupoudré par un mec qui a un Boulard de malade.

Sous couvert de transparence et de “coup de gueule”, il nous sert en réalité un discours taillé pour se dédouaner, déglinguer la concurrence et surtout se présenter comme le seul acteur éthique du secteur.

La méthode est grossière mais efficace :

Il “dénonce” un modèle qu’il a lui-même exploité pendant des années,Il se donne le beau rôle : celui du mec intègre, lucide, qui aurait toujours su que le crowdfunding immobilier finirait dans le mur,

Il balance une anecdote pseudo-héroïque sur les 1,5 million d’euros qu’il aurait payé de sa poche, histoire de créer l’émotion et détourner les critiques,

Et bien sûr, il finit en glorifiant son propre modèle (le crowdfactoring) en nous expliquant que, lui, a tout compris, que Bienprêter est hors du lot, au-dessus de la mêlée, plus sérieux, plus structuré, plus vertueux.

Mais ce qu’il essaie surtout de faire, c’est s’acheter une virginité morale alors qu’il fait partie du système qu’il dénonce.

Et ce qui saute aux yeux dans son texte, au-delà de la posture calculée, c’est surtout l’ego monumental qui transpire à chaque ligne. Tout tourne autour de lui :

« J’ai été le seul à dire la vérité. »

« J’ai pris mes responsabilités. »

« Moi, je protège mes investisseurs. »

« Moi, je rencontre les emprunteurs. »

Il ne reconnaît aucune responsabilité structurelle, aucune faute stratégique, il rejette tout sur les autres, et s’érige en visionnaire incompris. Il en profite aussi pour minimiser les accusations de conflit d’intérêts qu’il a subies, en les tournant en blague ou en attaques de “ceux qui ne comprennent rien”.

Bref, ce post n’est ni courageux, ni sincère. C’est une opération de com’ bien déguisée, destinée à repositionner Bienprêter comme un acteur “à part”, à un moment où son entreprise traverse une crise de confiance.

Alors oui, ça sonne bien. Oui, ça flatte l’investisseur inquiet. Mais il ne faut pas être dupe : c’est une tentative de manipulation bien huilée, portée par un ego qui prend toute la place, et une volonté évidente de tirer la couverture à soi au moment opportun.

Ouais c’est exactement ça Edouard tu as raison

Les projets traînent, les procès arrivent, on essaye de se racheter une notabilité

Breaking News : Michaël Martin sauve le crowdfunding en confessant qu’il est trop parfait.😂😂

Il a “toujours su” que le modèle ne tenait pas la route (mais il y a participé quand même, hein), il a perdu 1,5 million “par grandeur d’âme”, il connaît tous ses emprunteurs (parce que lui c’est un vrai), et surtout… il a inventé un truc révolutionnaire : copier l’affacturage en l’appelant crowdfactoring.

Conclusion de son post ?

“Moi je suis clean, les autres sont des escrocs, Bienprêter c’est l’avenir, et au fait j’attends ma médaille.”

On frôle la canonisation.

Manque plus qu’une statue sur le fronton de l’AMF.

La méthode EMC : ego Mytho Culot

Ce message ridicule c’est destiné à sa fan base,une dizaine d’adeptes,dont deux sont venu se ridiculisé encore davantage ici

Par contre le grand prêtre qui l’a étalé sur son forum…les masques tombent

Non, franchement, je pense qu’il en a strictement rien à foutre de ses fanboys de A&S.

Son petit message, comme sa newsletter sur le rachat de Promup, c’est surtout une tentative un peu grossière d’anticiper les emmerdes qui arrivent (depot de bilan de Promup, où il va sûrement tenter de bricoler un remboursement façon “Technique Gym”).

Il faut bien continuer à faire illusion et rassurer les investisseurs surtout quand les prêts commencent à traîner sur la plateforme et que la méfiance s’installe quand on lit les différents forums ( à part A&S évidement ). 😂

Après, je ne connais pas personnellement ce Monsieur mais au vu de ses interventions il dégage un certain… charisme d’ego limité, disons.

Alors forcément, ce genre de publication à la fois grotesque et auto-satisfaite, ça doit lui faire du bien.

Je parlais de celui qui a mis le lien LinkedIn sur son forum.

Je voulais réagir sur quelque chose qui m’a bien fait rire.

Sur le forum Argent & Salaire, les utilisateurs expriment leur perplexité face à la récente décision de Bienprêter de supprimer le nom des entreprises emprunteuses des titres des projets. Cette modification complique la recherche et le suivi des emprunteurs, notamment pour ceux qui utilisent des outils comme Excel pour gérer leurs investissements.

Certains membres du forum pourraient suggèrer que cette décision pourrait être une manœuvre délibérée de Bienprêter pour dissimuler le nombre élevé de prêts contractés par certaines entreprises.

Bah non pas du tout dans le monde enchanté de oui oui on ne se pose pas une seule seconde la question

En rendant plus difficile l’identification des emprunteurs, la plateforme pourrait ainsi éviter que les investisseurs ne découvrent que certaines sociétés sont surreprésentées dans les projets financés, ce qui pourrait indiquer un risque accru.

Cette situation pourrait soulever des questions sur la transparence de Bienprêter et sur la manière dont la plateforme gère les informations essentielles pour les investisseurs.

Ouais j’ai vu , nouvelle manœuvre de BP pour masquer,le plus grave c’est que MDO100 est en PLS , il ne cesse de relancer le service client ,son tableur Excel n’est plus compatible Mais pourquoi ont-ils fait ça ? 😂😂😂😂😂

Ce mdo100 adore faire des trucs qui ne servent à rien avec son tableur. Dire qu’il entre chaque mouvement, intérêt mensuel ou remboursement, sur ses centaines de projets. Son fichier Excel doit être un beau bordel avec des dizaines de milliers de ligne. Un truc de fou complètement inutile, qu’il est le seul à faire et qui est source d’erreurs. Il a dû récupérer le fichier Excel de son maître sur A&S, un fichier imbittable dès qu’on dépasse quelques dizaines de projets sur plusieurs plateformes. Soi-disant pour suivre son TRI. Alors qu’il est beaucoup plus simple de le faire en ne rentrant ses mouvements consolidés qu’une fois par mois.

En effet. Et voilà la réponse type envoyée à ceux qui ont posé la question : “Pour des raisons de cohérence dans notre système d’affichage, tous les noms ne peuvent pas toujours apparaître dans le titre directement….je transmets votre message au service concerné pour qu’il en prenne connaissance.”

Donc Bienprêter plaide la cohérence alors que c’est complètement incohérent puisque certains emprunteurs apparaissent dans le titre, d’autres non. Selon quel critère? Mystère. Pire, certains emprunteurs apparaissaient dans les anciens projets mais plus dans les nouveaux (Gey Fit, Prestige Motor Club,…). Est-ce vraiment cohérent ?

Dans quel but Bienprêter fait-il cela ? Que Bienprêter cherche-t-il à cacher en procédant de la sorte ? Alors que la plateforme ne cesse de dire qu’elle est un modèle de transparence et toujours à l’écoute de sa communauté (de A&S en fait), cela interroge. Si cela n’est pas corriger très rapidement, nul doute que la confiance va continuer à décroître.

Quant à leurs œufs de Pâques, ils nous prennent vraiment pour des gamins à nous obliger à aller chercher leurs œufs pour bénéficier du cash-back de 1%. De la pure discrimination qui devrait être interdite.

@Jean-Luc R, @Greg,

Alors cette chasse aux oeufs Bienpreter? Déjà tous trouvé j’imagine! Vous avez dû comme tout le monde en passer du temps pour avoir le 5eme. Je lis déjà vos réponses pleine d’hypocrisie, “oh non moi je ne participe à aucune opération promotionnelle de BP, d’ailleurs BP je n’y investis plus un centime depuis des années”.

J’ai passé l’âge de chercher les œufs. Par contre on attend toujours la réponse de BP sur leur changement de dénomination de certains projets, “par souci de cohérence” (dixit BP). Même mdo100 commence à s’énerver. Son fichier Excel est en danger.

Pourtant la réponse est plus facile à trouver que leurs œufs. Il est en effet beaucoup plus vendeur de mettre en avant des sociétés de renom, genre ENGIE ou Arcelor ou SOPRA ou ENEL que des TPE-PME tout juste créées il y a quelques mois. A la limite de la publicité mensongère, puisqu’on pourrait croire que ce sont les sociétés emprunteuses alors qu’elles ne sont que les donneurs d’ordre. Et comme par hasard, seuls les emprunteurs ayant une commande avec ces sociétés premium voient le nom de leur projet renommé avec cette nouvelle méthodologie.

Quelle mauvaise foi de BP qui n’a même pas honte avec sa réponse type qui ne tient pas la route puisqu’un même emprunteur apparaît toujours dans le nom du projet si le donneur d’ordre est quelconque, mais n’apparaît plus si le donneur d’ordres est prestigieux. Bonjour la cohérence et la transparence.

@jean-luc cohérence et transparence tu t’es gouré de plate-forme la 😂

@Greg,

C’est marrant que tu fasses cette remarque à ton ancien maître Jean-Luc. Cohérence et transparence… on ne peut en rien lui attribuer ces qualités! Si peu qu’il en est…

Val63

:

@Val63 Un jour peut-être, tu nous sortiras un argument sans dégainer une attaque digne d’un ado sur Snap.

En attendant, dépêche-toi : le navire Bienprêter prend l’eau, et bientôt y aura plus personne pour applaudir tes éclats.😁

T’as toujours pas acheté un Bescherelle, on dirait.

Ah, Val63, toujours là pour distribuer des bons points et des coups de règle sur les doigts ! Quelle clairvoyance ! Quelle noblesse d’âme ! Pendant que nous autres pauvres pécheurs cliquions frénétiquement à la recherche du cinquième œuf ( merde tu nous a vue)😂😂

Toi par contre tu flottais déjà au-dessus de tout ça, tel un moine digital en méditation, détaché des tentations basses de Bienprêter.

Ps: alors t as eu une réponse du service client de BP sur leur nouvelle façon de présenter les projets pour que l’on ne retrouve plus les sociétés endettées jusqu’à l’os 😂😂

Au moment ou je poste il y a 17 projets non finalisés sur BP

Malgrés l’opération de paques

Malgrés le robot réglé en aléatoire

Malgrés le déblocage massif de remboursement

C’est bizarre soit la plateforme se développe trop vite et il y a plus d’emprunteurs que de préteurs

Soit certains préteurs d’avant désertent maintenant

Meme si je sais que BP explose en nombre de projets ca me fait un peu peur cette situation

Et il faut as dire que c’est la fin du mois ,c’est ridicule ca !

Je penche pour une désertion de la plate forme, avec toutes les casseroles qui s’accumulent au fil des semaines….

Les remboursements continuent de tomber, mais toujours 16 projets en cours de financement, qui trainent lamentablement depuis plusieurs jours. Plus 5 autres qui arrivent le 26.

Silence radio sur A&S. Même pas un petit “c’est la fin du mois”.

Par curiosité je suis allé voir les listes de prêteurs sur plusieurs des projets ouverts durant la semaine, et oh quelle surprise (à prendre sur le ton de l’ironie) de voir que ce Jean-Luc R a mis la main à la poche sur plusieurs d’entre eux! Vous comprenez maintenant tous la vrai raison de sa frustration de voir les projets traînaient un peu. Il doit actuellement sacrément ronger le manche de sa raquette! Ah sacré JLR!

Val63

Val63, tu es infatigable…

Depuis un an, ta seule contribution, c’est de pourrir le forum. Bravo pour ta constance !

C’est plus de l’acharnement, c’est de la névrose.

Si ton objectif était de nous faire comprendre que Jean-Luc investit à mort sur Bienprêter, rassure-toi : on avait compris dès la première page.

Merci en tout cas pour ton acharnement : grâce à toi, on vient de dépasser les 1000 commentaires.

À force d’alimenter le forum avec tes absurdités, tu fais grimper le référencement… et tu mets en lumière toutes les belles zones d’ombre de ta plateforme adorée. Continue comme ça, tu bosses mieux pour nous que tu ne l’imagines.

Pauvre Greg,

Encore à nous sortir le coup de ma toute grande ignorance sur comment un article est référencé sur internet. Oui toi seul assurément détiens le savoir! Mon pov Greg, combien de fois va-t-il falloir que je te l’écrive, je ne suis ni MDO100, ni un dirigeant ou un employé de BP. Mes interventions ici ne sont pas en contradiction avec mes intérêts. Ma parole est libre et au passage n’engage que moi, alors que toi, petit Greg, dès le début tu t’es fais embobiner par ton ancien maître Jean-Luc, qui t’a bien manipulé et tu ne t’en es rendu compte que bien trop tard tout malin que tu es. D’où depuis des mois ton entêtement maladif à contredire et dénigrer tous ceux qui ne vomissement pas bruyamment sur BP pour ne pas perdre la face et pour passer pour l’idiot du forum, que tu es!

Attention Greg à ne pas te mettre le bras trop profond pour aider à régurgiter ta bile, ta femme en aura vite marre de rapiécer tes pantalons!

Val63

Un grand moment de fou rire sur A&S avec mdo100 qui se prend la tête depuis 15 jours avec sa déclaration d’impôts. Aussi nul en impôts qu’en Excel. Pourtant, comme je suis sympa, je lui avais donné la solution ici. Il ne lit plus ou quoi?

Jean-Luc… sympa!? Il a le mot pour rire le bougre! En recherchant un peu d’ info sur internet sur ce sacré numéro, ce n’est vraiment pas ce qu’en disent les personnes qui ont eu le privilège de le côtoyer.. Hein Jean-Luc, je te laisse faire un petit tour sur les forums de voisinage que tu utilises!

Jean-Luc R, sympa non! Exécrable oui et malheureusement pour nous tous ici il s’en donne à coeur joie sur ce forum!

Val63

Les projets traînent encore aujourd’hui

15 non clôturés

c’est “la fin du mois”, le RSA et les allocations de la CAF tombe le 5 du mois

Toujours aussi méprisante Aude!

Bravo la bande à Greg!

Pas vraiment, il y en a qui rachètent tous les prêts que je mets en vente !

Après des litrons de bile déversés sur BP tous les Haters pullulant ici veuillent nous faire croire dur comme fer que Jean-Luc R n’a pas mis un seul sous depuis de longs mois voir des années sur Bienpreter. Mais aujourd’hui cet énergumène nous dit qu’il met en vente des prêts sur le marché secondaire… action uniquement possible pour les prêts réalisés depuis fin février 2025, oui depuis 2 mois! Ah sacré Jean-Luc! Transparence et cohérence comme ose dire le Greg. Des faits rien que des faits! Quelle bande d’affreux guignols!

Val63

Mais enfin Val63, on reste perplexes…y a du lourd là

Tu n’es ni MDO100, ni cadre, ni employé de Bienprêter

tu l’affirmes avec la solennité d’un communiqué officiel.

Très bien, acte est pris.

Mais alors… pourquoi réagis-tu comme si chaque critique de BP était une attaque personnelle contre ta personne, ton chien et ton grille-pain ?

Tu n’as aucun intérêt dans l’affaire, et pourtant tu sautes à la gorge de quiconque n’adhère pas à l’évangile selon Bienprêter.

Tu nous dis que ta parole est libre, mais on dirait surtout une ligne de défense corporate rédigée à la pause café.

Ce qui intrigue vraiment, c’est ta passion débordante pour défendre une boîte avec laquelle tu n’as soi-disant aucun lien.

C’est rare, une telle abnégation. Tu devrais leur envoyer une facture.

En tout cas, félicitations : il faut un vrai talent pour donner autant l’impression d’être intéressé tout en clamant l’indépendance. Un grand numéro d’équilibriste.

Un intervenant réellement neutre et libre de ses opinions n’aurait pas besoin de recourir à l’insulte déguisée ou au mépris systématique.

Ton comportement, au contraire, ressemble davantage à celui d’une personne dont les intérêts sont directement affectés.

Ta violence verbale, bien plus que tes déclarations, laisse transparaître une implication émotionnelle qui contredit l’image d’indépendance que tu essaies de te donner.

Chacun pourra en tirer ses propres conclusions.

Comme chaque lecteur ici a un avis sur les magouilles de ta plate-forme

Yves,

D’accord avec cette constatation concernant la situation sur le coup du 28 avril qui n’est plus du tout d’actualité en ce 1er mai quasi midi. Mais sinon il serait intéressant de réfléchir un minimum hein sur les raisons possibles, autres que celles médisantes annoncée par Aude! Allé un indice, Il faudrait peut-être mettre en parallèle la forte augmentation du volume des projets proposés durant ces tous derniers mois versus le nombre de Bienprêteurs qui lui oui croit régulièrement mois après mois, mais bien moins rapidement. Des faits, rien que des faits (dispo sur A&S)… dans un commentaire constructif !

Val63

Val63 de plus en plus débile tes interventions

En tout cas bravo quelle imagination 😂

Mais qui peut bien être ce VAl53

Est ce MDO100 ?

Que sait on de LDO100 ?

Il a déjà dit sur le forum A&S qu’il était retraité

De plus, il doit bien s’emmerder dans la vie puisqu’il est connecté 24/ 24 à ce forum.

Très bien, analysons maintenant cette nouvelle réponse de Val63 faite à Greg pour affiner son profil psychologique

1. Ton général :