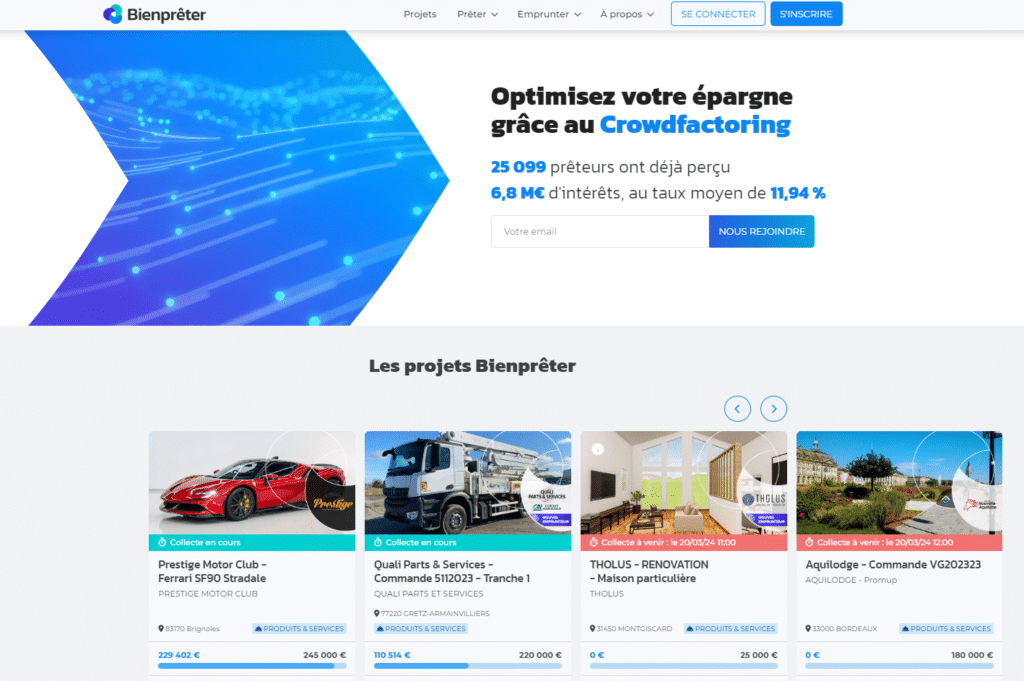

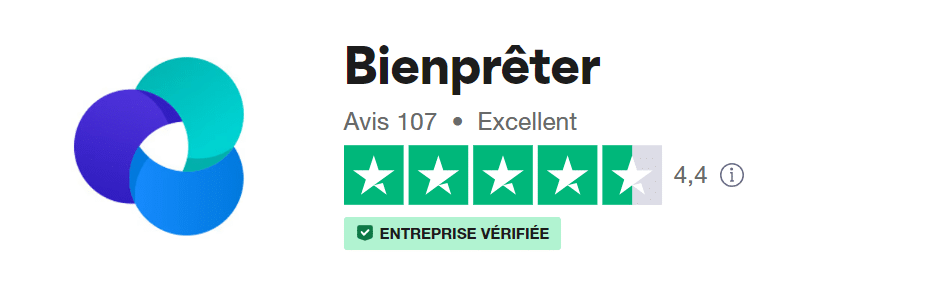

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

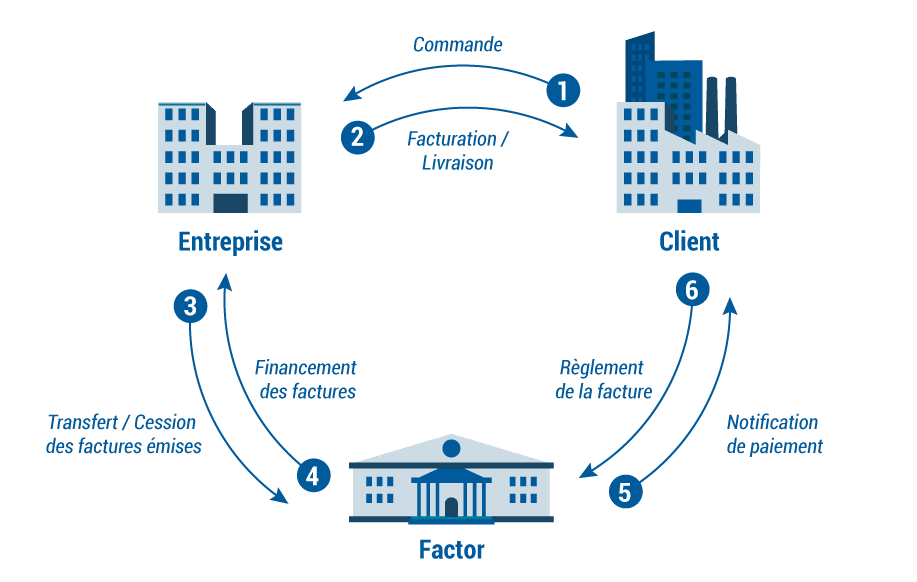

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

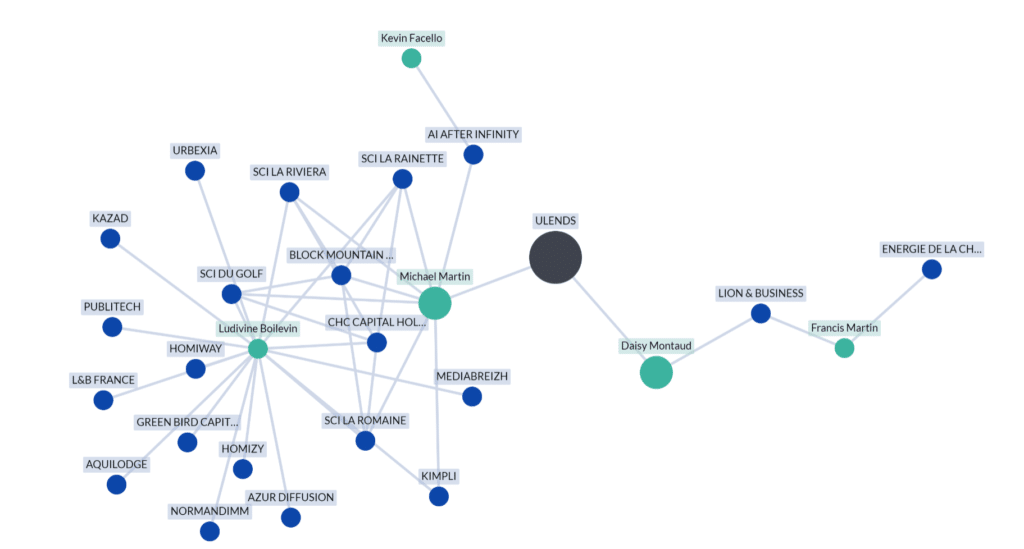

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

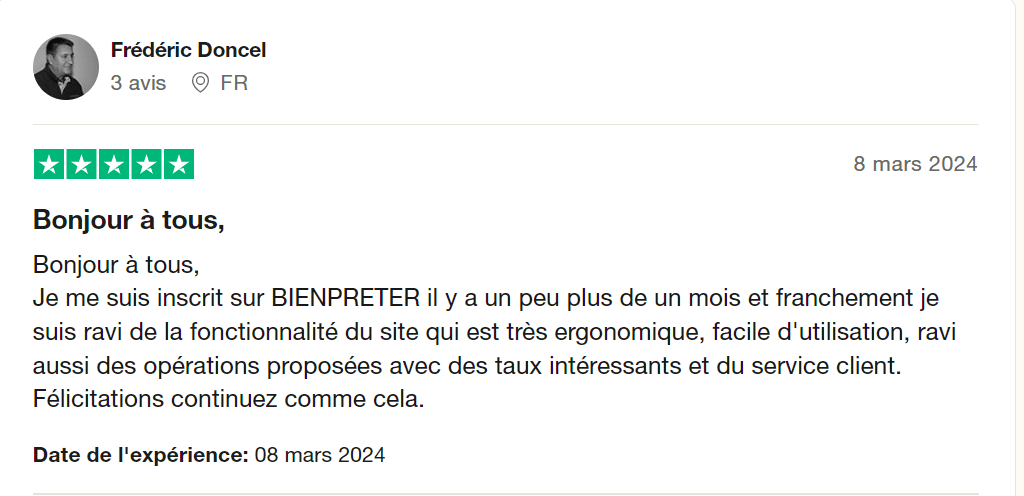

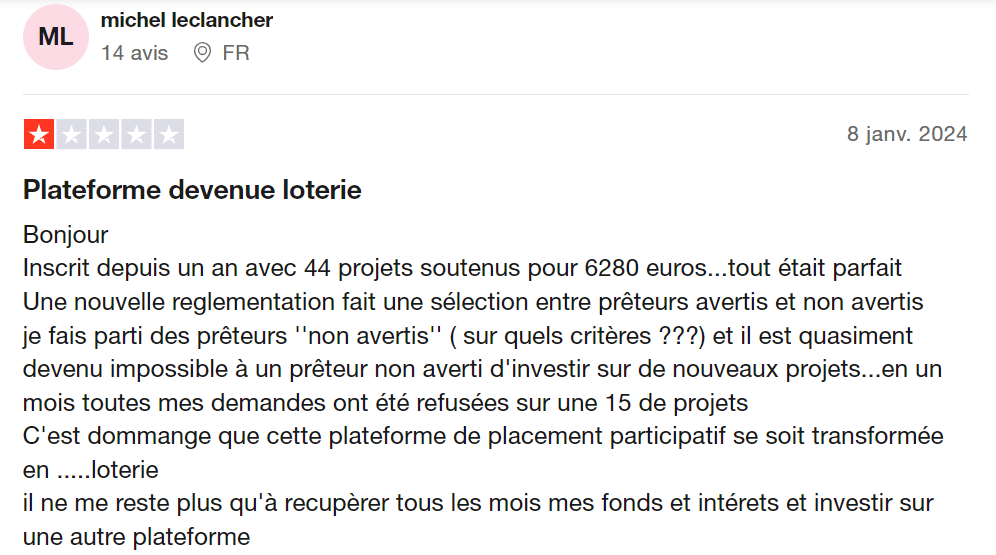

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 181

Franchement, on avait déjà fait remarquer ici que BP entretient volontairement la confusion en mélangeant les noms des projets avec ceux des sociétés

C’est quand même bien pratique : une même société peut avoir trois noms différents … Comment savoir qui est réellement endetté dans ces conditions ?

Bien pratique pour brouiller la piste, des recherches des prêteurs qui veulent se renseigner sur ces sociétés

Opacité quand tu nous tiens !!!!

Et maintenant, ils vont encore plus loin : ils balancent des visuels de projets avec les logos de grandes marques comme Adidas, la SNCF ou les laboratoires Bayer, comme si ces boîtes étaient partenaires ou limite emprunteuses .

C’est hyper trompeur.

Cette plateforme devient un vrai terrain de manipulation. Ça devient vraiment de pire en pire cette culture de la manipulation et du mensonge , et perso, ça me débecte.

Greg,

Tu parles de manipulation et de mensonge, que penses-tu donc du fait de trouver la même suite de 24 mots dans les post d’Édouard et d’Eric du 29 mai? Toi qui aime faire la morale, donner des leçons ou encore accuser à tour de bras tes contradicteurs d’utiliser une multitude de pseudos ici, tu pourrais donc nous éclairer de tes lumières?

Pas même un peu “débecter”?

Val63

Val63, compte tenu de l’affaire qui nous lie, je préfère ne pas répondre à tes polémiques et à tes accusations absurdes. Je tiens à te rappeler que ce que je t’ai dit la semaine dernière n’était pas des paroles en l’air.

Être insulté depuis un an ça suffit ! Je ne lâcherai pas l’affaire.

Je te remercie donc de ne plus m’interpeller sur le forum.

Que penser aussi de l’entreprise ACTIV RENOVATION CONSTRUCTION BTP, qui a déjà levé plus de 1,4 million d’euros depuis janvier pour divers chantiers, et qui sollicite encore 297 000 € pour demain ?

Comment une société de seulement 3 à 5 salariés, sans comptes publics disponibles, peut-elle gérer autant de chantiers en même temps ?

Bien qu’elle ait levé des fonds importants via Bienprêter, le manque de transparence financière et sa structure très réduite soulèvent des interrogations légitimes sur sa capacité à honorer ses engagements.

Pour s’interroger aussi sur la véracité des projets

Val63, quand on a aussi peu d’arguments pour contrer les intervenants du forum, faut bien trouver des trucs à dire… alors tu t’es mis à compter les mots qui se ressemblent.😂

On touche là un sommet de vide intersidéral. On sent le mec acculé, à court de munitions, qui gratte les murs pour ne pas sombrer. Faut dire que, vu toutes les casseroles qui sortent les unes derrière les autres, y’a de quoi commencer à sérieusement paniquer dans ton camp. Du coup, tu t’accroches à tes petites analyses lexicales comme un naufragé à une bouée percée. Sérieux, même un poisson rouge sous Xanax aurait plus de recul. Laisse tomber les stats, Val : prépare plutôt ta valise pour l’Ehpad, y’a une place au calme qui t’attend… avec vue sur tes illusions.

Et si jamais cet après-midi tu t’ennuies encore, je te propose un défi : compte les nuages dans le ciel. C’est pas plus utile, mais au moins ça t’aèrera un peu l’esprit.😂😂

Gros doute sur un nouveau projet sur Factu Malin ( un de plus).

Je viens d’étudier le nouvel emprunteur qui me laisse franchement perplexe ;le projet FACTU MALIN

Le porteur est auto-entrepreneur, donc avec un plafond de chiffre d’affaires à 77 700 € (en BNC ou BIC selon l’activité)… mais il demande un prêt de 136 200 €. Rien que ça, c’est déjà incohérent avec son statut.

Il parle d’un rachat de clientèle, mais sans expliquer qui vend, ni comment les clients vont “suivre”. Sauf preuve contraire, les clients n’appartiennent à personne. Donc rien ne garantit qu’ils resteront.

Aucune garantie réelle n’est présentée : pas de contrat, pas de fonds de commerce, pas d’actif tangible. Tout repose sur des hypothèses et des projections.

Le projet évoque un remboursement sur deux ans, en attendant un relais bancaire .

Mais si la banque est prête à financer, pourquoi ne l’a-t-elle pas déjà fait ? Ça ressemble à un contournement d’un refus bancaire.

Enfin, le modèle économique repose uniquement sur l’activité d’un indépendant. Donc en cas d’arrêt de travail, de perte de clients ou de problème perso, le remboursement est très incertain.

Pour moi, c’est typiquement le genre de projet où les prêteurs prennent 100 % du risque, pour un rendement qui ne le justifie pas. Je passe mon tour.

Il s’agit d’une entreprise individuelle et non d’une micro-entreprise. Il n’y a donc pas de limite de chiffre d’affaires. Les comptes des deux dernières années sont plutôt excellents avec 250 k€ de bénéfice net sur deux ans et quasi pas de dettes.

Par contre on ne connaît pas les montants cumulés des contrats en cours, qu’on ne peut donc pas comparer au coût de rachat de la clientèle de 220 000€. De plus, ce qui est trompeur, c’est qu’il est dit que “les fonds levés sur la plateforme resteront dans les caisses de Lemonway le temps d’obtenir l’emprunt bancaire”. Il faut comprendre que ces fonds seront bien détenus par l’emprunteur qui s’engage à ne pas les utiliser, Lemonway jouant le rôle d’une banque classique.

Le projet ne paraît pas si mauvais.

Jean Luc on doit pas être sur la même société

GAGNANT JENNIFER

(FACTU MALIN)

820 840 494 ·Active

Adresse :

21 RUE DE LYON, 94700 MAISONS-ALFORT

Activité :

Photocopie, préparation de documents et autres activités spécialisées de soutien de bureau

Effectif :

0 salarié (donnée 2025)

Création :

10/06/2016

Dirigeant :

GAGNANT JENNIFER

GAGNANT JENNIFER

SIREN :

820 840 494

SIRET (siège) :

820 840 494 00018

Forme juridique :

Entrepreneur individuel

Micro-entreprise : OUI

Numéro de TVA:

FR51820840494

Inscription au RCS :

Cela confirme que c’est bien une entreprise individuelle et pas une micro-entreprise. Quant aux chiffres, je me base sur ceux publiés par BP.

Mais je ne comprends toujours pas pourquoi la durée du prêt est de 24 mois si c’est juste un prêt servant de quasi fonds propres, le temps d’avoir un financement bancaire. Ou alors la banque prendra en garantie le prêt BP qui sera remboursé au bout de deux ans lorsque le prêt bancaire sera lui aussi remboursé grâce aux flux générés par cette nouvelle clientèle et non à l’obtention du prêt bancaire (qui ne devrait pas prendre plus de trois mois). Il faut donc espérer que les prestations seront correctement réalisées. L’avis de la plateforme à A++ est donc largement surestimé. Cette note ne peut être attribué que pour une prestation déjà réalisée avec un débiteur grand compte sans risque de défaut.

Jean-Luc,

Tu te trompes sur ce point : l’entreprise de Jennifer GAGNANT (FACTU MALIN) est bien une micro-entreprise, même si sa forme juridique est “entrepreneur individuel”.

Les deux ne sont pas incompatibles : la micro-entreprise est un régime fiscal et social, pas une forme juridique en soi.

Source officielle : statut déclaré “Micro-entreprise : OUI”

Et qui dit micro-entreprise dit plafond de chiffre d’affaires annuel fixé à 77 700 € pour ce type d’activité (services).

Alors quand Bienprêter annonce que FACTU MALIN aurait généré plus de 250 000 € de bénéfices nets sur deux ans, il y a plusieurs problèmes évidents :

Comment faire un bénéfice supérieur au chiffre d’affaires maximal autorisé ?

Pourquoi afficher un bénéfice net cumulé sur deux ans, alors que les chiffres devraient être présentés année par année, comme toutes les données fiscales ?

Où sont les chiffres de chiffre d’affaires déclaré ? On balance des “bénéfices nets” sans base, sans justificatif.

Bref, encore des chiffres invérifiables, gonflés ou tout simplement impossibles, et ça commence à devenir une habitude chez certains emprunteurs mis en avant sur la plateforme.

Jean-Luc,

Pour revenir sur FACTU Palin

Ta logique sur le prêt BP servant de “quasi-fonds propres” me semble bancale.

D’abord, je répète l’entreprise est bien une micro-entreprise, donc avec un plafond de CA de 77 700 €. Les chiffres de Bienprêter annonçant 250 000 € de bénéfices nets sur deux ans sont irréalistes et incohérents : on ne peut pas faire plus de bénéfices que de chiffre d’affaires autorisé.Encore un bel enfumage sur les fiches

Ensuite, sur la partie financement :

Tu parles d’un prêt bancaire à venir dans les 3 mois, avec l’idée que le prêt BP servirait à patienter. Mais ça suppose que :

La banque accepte de prêter à un auto-entrepreneur , sans bilan, sans salarié, sans contrat signé ;

Elle ferme les yeux sur un prêt déjà contracté de 125 000 € via BP, ce qui fragilise lourdement le dossier ;

Et surtout qu’elle accepte que les flux futurs d’une clientèle non encore acquise servent à rembourser un prêt tiers (BP) sur 24 mois.

C’est très théorique, mais dans la réalité :

Une banque ne garantit jamais un prêt d’un tiers comme BP ;

Et elle n’accorde pas de crédit à une structure sans historique, endettée dès le départ, sur la seule base de “prestations à venir”.

Et aussi sur un rachat de clientèle, juste le prix de vente est complètement illogique, 136 242 , c’est du n’importe quoi.!

Donc oui, je suis d’accord avec toi sur un point : la note A++ est totalement surévaluée. Mais la chaîne de financement que tu décris n’est pas crédible.

C’est juste un faux projet

Pour moi c’est bien une entreprise individuelle donc sans plafond de chiffre d’affaires.

Je me base sur les chiffres de la fiche DICI de BP, que je n’ai pas cherchés à vérifier par ailleurs. Les chiffres d’affaires sur les deux dernières années sont de 314 k€ et 276 k€, les bénéfices nets de 146 k€ et 104 k€, il n’y a quasi pas de dettes (9 k€).

La structure a un historique et la banque ne garantit pas le prêt BP, c’est le contraire, c’est BP qui garantit le prêt de la banque et donc les prêteurs BP qui prennent tout le risque. C’est pour ça que la durée est de 24 mois .Si c’était qu’un prêt relais comme présenté par BP, ça ne prendrait que 3 mois. C’est comme ça que je comprends ce dossier. En résumé, le projet tient la route même si les explications de BP ne sont pas claires.

Extrait Pappers :

Informations juridiques de GAGNANT JENNIFER

SIREN : 820 840 494

SIRET (siège) : 820 840 494 00018

Forme juridique : Entrepreneur individuel

vas juste a la ligne du dessous

IREN : 820 840 494

SIRET (siège) : 820 840 494 00018

Forme juridique : Entrepreneur individuel

Micro-entreprise : Oui

Numéro de TVA:

FR51820840494

Inscription au RCS : Non inscrit

Projet FACTU MALIN suite et fin :

Une “caution personnelle du dirigeant” est évoquée. Mais dans le cas d’un auto-entrepreneur, il n’y a pas de séparation entre patrimoine pro et perso, et aucun détail n’est donné sur la valeur réelle de cette garantie.

L’effet de levier mis en avant (“les fonds restent bloqués jusqu’à obtention d’un crédit bancaire”) est présenté comme une sécurité. En réalité, c’est un pari risqué : si la banque refuse (ce qui est possible), que devient le projet ? Et pourquoi ne pas avoir obtenu ce financement bancaire en amont ?

La date de remboursement annoncée (mars 2027) ne colle pas avec la promesse d’un remboursement sur 24 mois. Un flou qui s’ajoute à d’autres.

Les notations (B+, A++) semblent totalement déconnectées de la réalité. Comment un auto-entrepreneur sans structure, sans actif, sans garantie bancaire, peut-il être noté A++ en qualité de débiteur ?

Enfin, le projet parle de “flux récurrents” et de “clientèle stable”, sans aucune preuve concrète (ni contrats, ni lettres d’intention, ni historique d’activité).

En résumé : communication bien travaillée, mais fond très léger, voire trompeur. Beaucoup d’hypothèses, peu de garanties. Et surtout un risque intégralement supporté par les prêteurs.

Personnellement, comme dans mon précedent post je passe mon tour.

là pour le coup je n’ai rien à ajouter. comment un auto entrepreneur peut être noté A++? c’est léger

sans moi aussi

🧐 Encore un truc pas clair sur cet emprunteur…

Sur la fiche Bienprêter, il est indiqué :

« Afin de garantir la clarté de l’affectation des fonds et de rassurer les investisseurs, il est précisé que :

Le financement accordé via Bienprêter ne sera jamais transféré hors de la plateforme. Il restera intégralement sur les comptes de cantonnement de Bienprêter, en attente du décaissement bancaire final.

Dès que ce prêt bancaire est confirmé et mobilisé, FACTU MALIN procédera au remboursement immédiat du capital emprunté sur Bienprêter. »

Mais du coup… à quoi sert le prêt Bienprêter si l’argent ne sort jamais et que tout reste bloqué en attendant un autre prêt ?

Le but était pourtant de financer l’achat d’une clientèle, non ? Donc si le vendeur n’est pas payé immédiatement, c’est que le financement participatif ne sert à rien…

Bref, une formulation bien bancale. Ça ressemble plus à une garantie de façade qu’à une logique économique réelle.

Soit c’est le stagiaire de 3e qui remplit les fiches, soit ils essaient encore de nous enfumer avec des garanties bidon…

Point de la journée : sur les prêts d’aujourd’hui, 13 ne sont toujours pas clôturés, avec un manque total de plus d’un million et demi d’euros non financé.

Certaines mauvaises langues diraient qu’il y a une perte de confiance… mais d’autres, plus optimistes, diront simplement que c’est la fin du mois !😂

Et sur Argent et salaire c’est le calme plat.

Personne n’est intervenu aujourd’hui sur le forum. Et chaque fois que tu regardes t’as ce pauvre MDO100 qui est connecté tout seul 😢 😂😂

Et ça continue… La société Dincer Étanche, présente dans les derniers projets datés du 22/05/2025, vient d’être placée en redressement judiciaire ce 4 juin, avec une date de cessation des paiements remontant au 14 mars 2025.

Cette société doit encore plus de 400 000 €

Une fois de plus, le ‘super’ contrôle des dossiers de la plateforme prouve son efficacité… en finançant une entreprise déjà en cessation de paiement.

Jusqu’à quand Bienprêter pourra-t-il supporter et rembourser tous ces défauts ?

Et encore, il y en a certainement beaucoup d’autres structures qui doivent être en redressement et que nous n’avons pas identifié.

Le système va bientôt atteindre ses limites

Nouvelle casserole pour Bienprêter. DINCER ETANCHE en liquidation judiciaire depuis le 22/05/2025. Malgré tout, BP, qui n’avait rien vu, proposait un nouveau projet le 6 juin prochain. Projet retiré en catastrophe…

Mais quelle bande de branquignoles !

Encore un scandale évité de justesse chez Bienprêter ?

Un projet DINCER était prévu pour demain… sauf que l’entreprise en question est en redressement judiciaire depuis le 22 mai, et en cessation de paiement depuis le 14 mars.

Et comment Bienprêter s’en est rendu compte ? En lisant hier soir le blog d’A&S, tout simplement.

Résultat : retrait en catastrophe du projet, et remboursement en urgence des trois projets en cours liés à cette société.

Aucune communication officielle les projets sont mis en remboursement anticipé.

A noter que deux de ces projets avaient été financés alors que la société était déjà en cessation de paiement.

Malgré cela, elle bénéficiait d’une note triple A !

Aucun contrôle sérieux : n’importe quel dossier bancal passe

C’est exactement ce que Fenêtre & Style, Alexandre et bien d’autres ont dénoncé depuis des mois.

Du coup pour maintenir la confiance, Bienprêter rembourse tous les défauts. Et pour continuer à les couvrir, ils sont obligé de financer tout et n’importe quoi, à la chaîne afin de faire du volume et du chiffre.

Le système est devenu un cercle vicieux :

Plus les entreprises reçoivent des crédits qu’elles ne peuvent rembourser,

Plus elles tombent mécaniquement en défaut,

Plus Bienprêter doit rembourser à leur place,Et plus il faut lancer de nouveaux projets… souvent tout aussi risqués.

Une bombe à retardement.

Et pendant ce temps, la liquidation de Promup, qui doit 35 millions d’euros, approche à grands pas ;personne n’est plus dupe aujourd’hui…

“pour continuer à les couvrir, ils sont obligé de financer tout et n’importe quoi, à la chaîne afin de faire du volume et du chiffre.”

cela ne suffirait pas, mais personne ne veut savoir d’ou vient l’argent tant que les remboursements tombent

Alors là je me permets de corriger votre mauvaise foi (j’étais perso prêteur sur un des projets) :

Effectivement il y a un problème sur ces financements et un manque de communication de BP car les projets ont été remboursés par anticipation (comment?) sans aucune information sur le fait que la société soit en liquidation.

Cependant, contrairement à ce que vous écrivez :

– les 2 premiers projets ont été financés AVANT que la procédure de liquidation soit effectivement officiellement communiquée (à mon avis c’est plutôt alors de la responsabilité de l’emprunteur de ne pas avoir averti sur la procédure en cours)

– La note n’était pas triple A, mais B+ pour l’emprunteur

– L’information sur le Blog A&S est arrivée après le remboursement anticipé sur BP, c’est bien cela qui a conduit les prêteurs à se renseigner sur un remboursement anticipé à quelques mois/semaines de l’ouverture…merci d’ailleurs à eux pour leur réactivité à trouver l’information.

Pour conclure il est clair que l’information de la part de BP sur le pourquoi du remboursement anticipé n’a toujours pas été communiquée, et ça, c’est problématique en terme de sérieux.

Bonjour,

Je me permets de corriger certains points.

D’abord, il n’est pas nécessaire d’attendre un jugement pour parler de cessation de paiement.

Le simple fait qu’une entreprise ne puisse pas payer ses dettes exigibles suffit — un relevé de compte bancaire le démontre parfois.

Dans le cas présent, on parle d’un emprunteur qui lève 150 000 € sur Bienprêter, mais qui est placé en redressement pour 30 000 € de dettes URSSAF. Ce n’est pas un détail.

Ensuite, la note n’était pas B+ mais bien A sur le projet en question. Ce qui renforce le malaise : comment une entreprise notée A peut-elle se retrouver en redressement peu après ? Où est passée la rigueur de notation et le suivi ?

Enfin, même si les prêts ont été lancés avant la publication officielle du RJ, la plateforme reste responsable du contrôle et de l’information.

Le remboursement anticipé sans aucune explication, découvert par les prêteurs eux-mêmes, est un vrai problème de transparence. Et ce silence n’est pas rassurant.

La confiance, ça se construit avec des faits, pas avec des remboursements flous et des notes trompeuses.

Bonne journée.

Bonjour Mayoc,

C’est quand même aberrant qu’une plateforme comme BienPrêter doive attendre que le chef d’entreprise lui-même signale être en redressement judiciaire pour le découvrir.

Quand on se revendique plateforme de financement, le minimum, c’est :

Un vrai contrôle de solvabilité avec au moins deux pièces justificatives récentes (liasse fiscale, relevé de compte pro, attestation URSSAF, etc.),

Une veille automatique sur le BODACC, comme le font toutes les banques et sociétés de recouvrement sérieuses.

Un redressement judiciaire est publié au Journal Officiel et au BODACC. Il suffit d’un robot d’alerte basique pour le repérer dès parution.

Laisser croire aux prêteurs que tout va bien alors que la société est déjà en procédure collective, c’est au mieux une négligence grave, au pire une dissimulation volontaire.

Dans les deux cas, ça interroge lourdement la responsabilité de BienPrêter en matière d’information et de protection des investisseurs ; même si la plateforme prend en charge les impayés ( et ça jusqu’à quand sera t’elle capable de le faire ).

Donc, si j’ai bien suivi les échanges ici, la société FACTU MALIN est en réalité un auto-entrepreneur.

Cette structure demande 135 000 € de crédit sur 2 ans.

Or, un auto-entrepreneur prestataire de services, comme FACTU MALIN, est plafonné à 77 000 € de chiffre d’affaires annuel.

Si l’on retire environ 24 % de charges sociales, il reste environ 58 000 € par an, soit 116 000 € sur 2 ans, avant impôt sur le revenu.

Dans le meilleur des cas, avec un chiffre d’affaires au plafond, cela ne permet même pas de couvrir les 135 000 € empruntés, sans même parler des intérêts.

Comment cette société peut-elle donc rembourser un tel montant de crédit ?

De plus, comment une société déjà endettée via un prêt obtenu sur BienPrêter peut-elle encore obtenir un autre crédit, notamment auprès d’une banque ?

Enfin, comment BienPrêter peut-elle afficher un bénéfice net supérieur à 250 000 € sur 2 ans, alors que le chiffre d’affaires théorique de FACTU MALIN est limité par le régime de l’auto-entrepreneur ?

Ces éléments laissent présumer de possibles infractions, telles que :

fausse déclaration pour obtention de crédit (article 441-1 du Code pénal),

usage de faux documents,

manquement aux obligations comptables et fiscales liées au régime auto-entrepreneur,

et éventuellement complicité de la plateforme de financement si les vérifications préalables ont été insuffisantes ou négligées.

On n’est plus dans l’amateurisme : on est clairement face à une situation de faux et usage de faux.

Mais vous ne regardez pas la DICI publiée par BP? Tous les chiffres y sont. Avez-vous une source qui les contredisent?

CE N’EST PAS UNE MICRO-ENTREPRISE mais une entreprise individuelle. C’est le même statut juridique mais pas du tout le même statut fiscal.

Salut Jean luc 2 ;

Tiens voila la source officielle

https://www.pappers.fr/entreprise/gagnant-jennifer-820840494

C’est écrit noir sur blanc micro entreprise

La fiche bien prêter serait-elle fausse ?

Je vois noir sur blanc :

Forme juridique : Entrepreneur individuel

La fiche BP est donc bien correcte.

On se demande si tu ne le fais pas exprès… Un troll, peut-être ? Chacun ici a le lien Pappers, chacun sait lire. Micro-entreprise. Assez de débat inutile. Débat clos.

Jean Luc

Ton affirmation concernant Factu Malin (Jennifer Gagnant – SIREN 820 840 494).

✔️ Oui, elle est bien une entreprise individuelle (EI) – c’est le statut juridique déclaré officiellement sur Pappers, Infogreffe et les bases de données administratives.

✔️ Et oui, elle est aussi une micro-entreprise – c’est son régime fiscal et social, qui découle d’une option spécifique choisie par l’entrepreneur individuel.

Les deux ne s’opposent pas, au contraire, ils coexistent.

Une micro-entreprise est une entreprise individuelle bénéficiant d’un régime fiscal simplifié (franchise en base de TVA, régime micro-social, dispense de bilan, etc.).

Pappers le confirme bien :

Forme juridique : entrepreneur individuel

Catégorie fiscale : micro-entreprise

❌ Il est donc totalement faux d’affirmer qu’il s’agit uniquement d’une EI et non d’une micro-entreprise.

Le terme “micro-entreprise” désigne ici le régime fiscal, qui est parfaitement compatible avec la forme juridique EI.

Enfin, concernant le DICI publié par BienPrêter : à moins de publier une capture ou une ligne précise mentionnant une comptabilité réelle, aucun chiffre vérifiable ni aucun bilan ne contredit cette structure. Et pour cause : les micro-entreprises ne publient pas de comptes.

Les chiffres de toute façon sont complètement ubuesque et faux au vu de la structure

Merci d’éviter de semer la confusion en mélangeant les concepts juridiques et fiscaux, car ce genre d’approximation décrédibilise les échanges.

Faux !

Aucune mention telle que celle là sur Papers : “Catégorie fiscale : micro-entreprise”

Mais ça : “Forme juridique : Entrepreneur individuel”.

Je t’ai déjà expliqué ta confusion entre forme juridique et régime fiscal.

Donne-nous les bons chiffres qui contredisent la DICI et surtout tes sources.

On se demande si tu ne le fais pas exprès… Un troll, peut-être ? Chacun ici a le lien Pappers, chacun sait lire. Micro-entreprise. Assez de débat inutile. Débat clos.

Il n’y a aucune obligation à respecter certains plafonds en micro-entreprise. Si on les dépasse pendant deux années consécutives, on change de régime fiscal et c’est tout.

Traiter les autres de trolls quand on ne maîtrise pas un sujet n’est qu’un aveu de faiblesse.

Comme tu dis : débat clos.

Ah maintenant tu as bien vu que c’était une micro entreprise

En micro-entreprise, tu peux dépasser les plafonds UNE seule année, à condition de rester sous les seuils de tolérance :

87 700 € max pour les services comme Facture malin (encore loi des 135 ke)

Si tu dépasses ces seuils une seule fois, ou si tu dépasses les plafonds deux années de suite, tu sors AUTOMATIQUEMENT du régime micro au 1er janvier suivant.

Ce n’est pas une option, c’est la loi (CGI, art. 50-0).

Donc non, tu ne peux pas “dépasser deux ans tranquille”.

Dire le contraire, c’est induire les autres en erreur.

Bien sûr que tu peux dépasser les plafonds deux années de suite ! Tu sors juste du statut de micro-entreprise. Quel est le problème ? Il n’y a aucune contradiction avec ce qu’a publié BP sur l’entreprise.

Dire le contraire, c’est juste induire les autres en erreur.

Donc comme on ne peut plus détourner le débat sur le fait que ça soit le micro-entreprise on essaie de noyer le poisson sur les dépassement de chiffre d’affaires

Dire qu’on peut dépasser le plafond deux années de suite en micro-entreprise pour ensuite passer au régime réel, ce n’est pas contradictoire avec ce que dit BienPrêter ?

Eh bien… si, un peu, mon ami. Parce que BienPrêter affiche des chiffres avec 230 000 € de bénéfices pour une boîte qui est encore aujourd’hui en micro-entreprise. Et ça, logiquement, ce n’est pas possible.

On a donc bien financé, via la société FACTU Malin, un faux projet basé sur des chiffres bidons.

Deux années consécutives, pour sortir du statut de micro entreprise. DEUX ! Exactement le nombre d’années affichées par BP. Mais qu’est ce que tu n’arrives donc pas à comprendre ?

Val63 ..euh oups Jean Luc 2

Je crois que tu fais exprès de ne pas comprendre, mais tout le monde ici a bien compris

Ne polluons donc pas le débat à rien ,il y en a assez à dire en ce moment sur bien prêter

Et tout le monde a bien compris que la fiche BP était fausse pour financer un truc bidon

Bonjour à tous

En ce qui concerne les projets FACTU MALIN et DINCER, nous nous apercevons quand même que Mickael BIEN PRETER nous raconte des sornettes quand aux vérifications surpuissantes qui existe chez BP.

Il vérifie simplement que vous soyez bien inscrit au RCS, le reste, du pipo!!!!

Comment BP peux savoir certaines informations s’il ne demande pratiquement aucun papiers.

Depuis bientot 1 an, reprenez le fil des discussions, BP ne fait que noyer le poisson, et nous l’avons vérifié récemment dans la vidéo d’alexandre, énormément de projets, pour ne pas dire tous, car au millieu il y en a 1 ou 2 qui servent réellement à financer un projet, ne servent qu’a rembourser des projets précédent, de la cavalerie en bref.

Aujourd’hui BP gardera la tête hors de l’eau tant que de nouveau projets se ferons financer, pour épurer les anciens.

Pour la société fenetre et style, à 13 reprises, relevés de comptes à l’appui, ils ont fait du re financement, pour masquer les défauts.

MARTIN NOUS ENFUMES aussi avec le pseudo rachat par un fond américain de PROMUP ahahahahaahah, soyez certain qu’avant la fin de l’année tout explosera en plein vol, et nous continuerons d’en discuter chez julien courbet….

Nouveau défaut sur BP : SOREM ! Redressement judiciaire. Faut dire que ses prêts sur 14 mois pour du financement de stocks à Carrefour m’ont toujours paru louches.

Cette fois, BP a jugé bon de communiquer par email. Ca commençait à faire beaucoup.

BP prend à sa charge les remboursements, je ne sais pas comment ils vont faire, les montants doivent être conséquents vu le nombre de projets en cours. Un nouveau Techni Gym, quoi.

Et c’est reparti pour un tour… Redressement judiciaire à la chaîne !

Cette fois, c’est la société SOREM qui entre en redressement judiciaire, annoncé au BODACC le 6 juin, avec une date de cessation de paiement au 2 avril.

Et comme par hasard, le dernier prêt de cette société sur la plateforme Bienprêter date du 29 mai…

Autrement dit : encore une entreprise en cessation de paiement financée en toute tranquillité par Bienprêter.

Bien entendu, la plateforme va devoir assumer le reste des remboursements.

Il reste plus de 2 millions d’euros en capital, sans compter les intérêts.

Franchement, Bienprêter ne pourra pas tenir longtemps à ce rythme.

La situation devient de plus en plus alarmante :

On finance des projets douteux,

On finance des boîtes en situation de faillite,

Et on rembourse artificiellement pour préserver une image de fiabilité.

C’est du maquillage. C’est de l’aveuglement. Ce n’est pas durable.

Grande nouvelle chez Bienpreter!

Un nouveau fonds de garantie va voir le jour avec l’accord ou pas de l’AMF, avec un million d’euros à disposition. On se dit que c’est rassurant, que ça va protéger les prêteurs… jusqu’à ce qu’on regarde ce qui s’est passé la semaine dernière.

La semaine derniere société SOREM vient d’être placée en redressement judiciaire, avec 1,7 million d’euros de capital restant dû.

Le plus fou ? Ils ont encore réussi à publier un dernier projet il y a 15 jours, alors qu’ils étaient déjà en cessation de paiements.

Et la ….. petit mail de BP dont panic c’est nous qu’on paye .

De son côté, la société DINCER n’est pas en meilleure forme. Leur projet du week-end a été retiré en urgence, et BP a remboursé 400 000 euros à la va-vite, parce qu’ils sont eux aussi en redressement judiciaire.

Ah merde…

On vient déjà de cramer le double du fonds de garantie 😂

Un million en garantie, et déjà plus de deux millions dans les flammes avec seulement deux sociétés.

Faut croire qu’on a inventé la garantie à retardement : elle se déclenche juste après l’explosion, jamais avant.

Et pendant ce temps-là sur la plateforme…

On peut remarquer que les projets traînent de plus en plus.

Encore 13 projets en attente de clôture à ce jour. Et comme par hasard, le projet “Green Bird Capital” société de marchand de bien de la femme de M Martin, qui stagnait depuis 15 jours, a été discrètement clôturé petit à petit par le robot, chaque jour, à l’abri des regards.

Autre point intriguant : les seuls projets qui sortent du lot actuellement et qui ont été clôturé la semaine dernière sont ceux de Lara Invest et Multi Print, deux entités liées au même gérant monégasque proche de Monsieur Martin. Tiens donc.

Et demain ?

On nous glisse un petit projet de 180 plaques pour une Ferrari, proposé par Prestige Motor Club. Une société créée il y a deux ans avec 100 € de capital, qui doit encore 2 millions d’euros… et qui, coïncidence ou pas, occupe les mêmes locaux que Swirch Racing , ecurie de course ou l’on a deja M Martin en belle combinaison de pilote, un autre “projet du dimanche” bien connu pour ses tours de piste… financiers.

Moralité :

Quand ça commence à sentir l’essence et que tout le monde continue de fumer… faut pas s’étonner si ça part en fumée.

En effet la prudence s’impose !

Personnellement je sors tous les mois jusqu’à ce que mon capital restant dû soit inférieur à mes intérêts déjà touchés. Ce sera fait d’ici trois mois (31 000€ à venir). Je réinvestis sur des plateformes PtoP plus sérieuses et plus rémunératrices.

Donc, vivement le 6 juillet ! Et bien sûr tous les remboursements anticipés Promup sont les bienvenus !

Bonjour Jean-Luc,

Quelles sont les autres plateformes PtoP plus serieuses et plus rémunératrices que BP ?

Ou du moins juste une qui respecte ce critère ?

Merci

Il y en a plein qui respectent ces deux critères. BP essaie de s’en inspirer (ex. ses taux qui montent et son robot), mais en est très très loin. Je suis actuellement sur Peerberry, Swaper, Maclear et Twino. Il y a Robocash aussi. Des boîtes au bilan solide avec de l’expérience.

Gros avantages : rendements élevés (14-16%), investissements automatiques (pas ou peu de cash drag), intérêts au pire mensuels (il y a beaucoup de prêts de quelques jours à peine), prêts très courts (grosse liquidité), pas de PFU (rendement boosté) et argent déposé à l’étranger (toujours bon à prendre vu l’état des finances françaises), garantie buy-back.

Merci pour ces infos.

Quand tu dit “pas de PFU” cela implique donc de ne faire aucune déclaration de gain aux impots ?

Il me semble que normalement les revenus à l’étranger via des plateformes de financement sont soumis au PFU.

Oui, t’as raison, BP essaie vaguement de s’inspirer de ces modèles, mais on sent bien qu’ils en sont encore loin, que ce soit en termes de vision, de moyens technos ou de gestion du risque.

Sur PeerBerry, Swaper, Robocash & cie, on est sur des groupes structurés, souvent avec plusieurs entités dans différents pays, un vrai historique, et surtout une maîtrise industrielle du prêt conso court terme. Ce n’est pas juste une plateforme, c’est tout un écosystème derrière, avec des originateurs de crédit intégrés, des flux de prêts réguliers, une vraie rotation.

Autres points à ne pas négliger :

Les prêts sont en euros, mais souvent adossés à des économies où les taux sont naturellement plus élevés (Kazakhstan, Indonésie, etc.), donc la marge pour les plateformes est réelle, pas artificielle.

Ensuite Il y a une diversification géographique intégrée, donc pas le même niveau de risque macro que sur une plateforme franco-française dépendante d’un seul marché.

Et surtout : ils communiquent. Tous publient des bilans, des stats mensuelles, certains passent même des audits, organisent des AMA (Ask Me Anything) avec les fondateurs… Rien à voir avec le silence radio et l’opacité qu’on a parfois chez BP.

Enfin, leur technologie est propre, rapide, automatisée, avec des tableaux de bord pro, un vrai suivi… Là où BP rame encore sur des fonctions basiques ou met 2 mois à corriger un bug.

Aujourd’hui, pour un investisseur qui veut du rendement mais aussi de la rotation, de la transparence et un minimum de confort de gestion, y’a pas photo.

@Marcus

Bien sûr, il faudra déclarer ce compte à l’étranger (déclaration 3916) et ces revenus perçus à l’étranger en 2TR, qui seront hélas bien soumis à l’impôt français. Donc de le cas général au PFU à 30% (case 2OP cochée). Mais on ne déclarera ces revenus que l’année suivante et on ne paiera ces impôts que 7 à 18 mois plus tard. En attendant, ces intérêts bruts seront rémunérés au taux de la plateforme. Prenons un exemple : 10 000€ sur swaper généreront 1400€ d’intérêts bruts sur un an. Ces 1400€ seront réinvestis durant l’année et généreront 196€ d’intérêts sur 12 mois en moyenne. Donc rien que le décalage de’impôt fait gagner environ 200€ par tranche de 10 000€ investis.

On a le même avantage sur un PEA, en mieux puisque le paiement du PFU n’est dû qu’à la fermeture du PEA qui peut intervenir des années ou dizaines d’années plus tard ou, encore mieux, jamais.

Merci Jean-Luc pour toutes ces précisions.

En effet c’est beaucoup plus intéressant car cela nous permet de généré un gain encore plus important.

Est ce que tu connais la plateforme Mintos ?

@Marcus

En effet les intérêts mensuels te font gagner environ 0,90 point sur le TRI et le décalage de 12 mois du PFU encore 0,60 point. En tout un investissement à 14% aura donc un TRI de 15,50% environ. Sans compter les bonus supplémentaires que tu pourras obtenir en fonction de ton niveau d’investissement sur la plateforme (dès 25000€ tu passes à 16% sur Swaper, pour Maclear bonus de 1,5% en plus par prêt dès 5000€.

Pour Mintos, je connais mais je n’y investis pas. C’est une plateforme plus généraliste, ils font un peu de tout (obligations, prêts, ETF, immobilier fractionné). Un peu comme une banque qui va te (mal) conseiller des placements, mais quand même en mieux puisqu’ils ne font que de l’investissement. Je préfère les pure players et arbitrer moi même entre mes divers placements, crowdfunding (immo, PtoP,…), bourse, etc. Je n’aime pas l’immo, illiquide par définition et beaucoup trop taxé en France, l’immo fractionné (une espèce de SCPI que tu te fais toi-même) est tout autant illiquide et est trop risqué car le rendement final dépendra essentiellement du prix de sortie. Seul (très) petit intérêt la fiscalité au PFU et non à l’immobilier. Les taux des prêts de Mintos sont bien moins intéressants que sur les plateformes que je t’ai citées, sous les 10%. Je ne suis pas allé voir les frais ni leur gamme sur leurs produits ETF, éléments important à vérifier. Pour moi, intéressant que pour qqun qui ne connaît absolument rien aux placements financiers et veut une gestion pilotée, après avoir clairement défini ses objectifs (horizon de placement, appétence au risque, etc).

Merci Jean-Luc pour cet échange constructif et très bien expliqué.

Je vais regarder pour m’inscrire sur Swaper et Peerberry, si jamais vous avez un lien de parrainage je suis preneur (je ne sais pas si c’est autorisé par message).

Excellent weekend.

Marcus

@Marcus

Je n’ai pas particulièrement de lien de parrainage, sauf pour Swaper, mais ce lien, curieusement, ne me fait gagner que de l’argent à moi. Je serais bien sûr prêt à partager le bonus, mais trop compliqué.

Bonjour JEAN-LUC,

Je suis également intéresser pour avoir le nom de ces plateformes pour pouvoir éventuellement y investir.

Merci d’avance pour votre réponse.

Bonne journée

Bonjour JEAN-LUC,

Je serai également intéressé d’avoir le nom de ces plateformes pour pouvoir éventuellement y investir.

Merci d’avance pour votre réponse.

Bonne journée

Et une entreprise en defaut une de plus

Jugement d’ouverture

Publié le 29/01/2025

Avis initial

Annonce déposée au : Greffe du Tribunal de Commerce de Toulouse

Référence de publication : Bodacc A n° 20250020 du 29/01/2025, annonce n° 3085

Date : 13 janvier 2025

Nature : Jugement d’ouverture d’une procédure de redressement judiciaire

n° RCS : 890 480 379 RCS Toulouse

Nom : CORREIA

Prénom : David michel Remy yves

Nom d’usage : CORREIA (EI)

Activité : Travaux D’étanchéification

Adresse : 706 route du Gres 31480 Caubiac

Jugement d’ouverture

Publié le 05/07/2024

Avis initial

Annonce déposée au : Greffe du Tribunal de Commerce de Bayonne

Référence de publication : Bodacc A n° 20240129 du 05/07/2024, annonce n° 2597

Date : 1 juillet 2024

Nature : Jugement d’ouverture de liquidation judiciaire

n° RCS : 804 054 187 RCS Bayonne

Dénomination : IDEAL KITCHEN

Forme juridique : Société par actions simplifiée

Activité : Commerce de gros (commerce interentreprises) de meubles, de tapis et d’appareils d’éclairage

Adresse du siège social : 32 route de Pitoys 64600 Anglet

Complément Jugement : Jugement prononçant la liquidation judiciaire , date de cessation des paiements le 15 Mai 2024, désignant liquidateur SELARL MJPA prise en la personne de Me Philippine ABBADIE 4, place du Château Vieux – BP 10302 – 64103 Bayonne . Les créances sont à adresser, dans les deux mois de la présente publication, auprès du liquidateur ou sur le portail électronique prévu par les articles L. 814-2 et L. 814-13 du code de commerce.

Jugement d’ouverture

Publié le 31/05/2025

Avis initial

Annonce déposée au : Greffe du Tribunal de Commerce de Grenoble

Référence de publication : Bodacc A n° 20250104 du 31/05/2025, annonce n° 3458

Date : 21 mai 2025

Nature : Jugement d’ouverture d’une procédure de redressement judiciaire

n° RCS : 824 824 015 RCS Grenoble

Dénomination : JV PLOMBIER

Forme juridique : Société par Actions Simplifiée

Activité : tous travaux de plomberie, chauffage, climatisation.

Adresse du siège social : 14 allée du Parc 38130 Échirolles

Complément Jugement : Jugement prononçant l’ouverture d’une procédure de redressement judiciaire, date de cessation des paiements le 8 avril 2025, désignant mandataire judiciaire Maître Serrano Philippe 61 boulevard des Alpes 38240 Meylan. Les déclarations des créances sont à adresser au mandataire judiciaire ou sur le portail électronique prévu par les articles L. 814-2 et L. 814-13 du code de commerce dans les deux mois à compter de la présente publication.

C’est vieux toutes ces boites en défaut et il en manque (IMCP 31 par ex.)

C’est l’hémorragie de défaillances d’entreprises sur BP

Quand on mets toutes les autres déjà évoqués dans la liste on doit pas être loin de la vingtaine

Ça fait peur !!!

Nouvel entrant dans le référentiel : Syera Monte-Carlo, société de droit monégasque, immatriculée sous le n° 24S09908, créée le 2 décembre 2024. Qui demande 400 000 rien que ça

Activité déclarée : construction, commercialisation et revente de yachts de luxe sur-mesure.

Plusieurs signaux d’alerte cumulés :

⚠️ Société très récente : moins de 6 mois d’existence → aucun bilan, aucun historique financier.

⚠️ Localisation à Monaco : juridiction non coopérative en matière de transparence, aucun dépôt public des comptes, complexité juridique en cas de litige.

⚠️ Secteur à haute intensité capitalistique : difficilement crédible pour une société aussi jeune sans partenaires identifiés ni actifs connus.

⚠️ Aucune information publique disponible sur les dirigeants, les projets réalisés ou en cours, ni sur les garanties apportées.

🚨 Risque structurel majeur

Ce type de configuration (création récente, juridiction opaque, activité de luxe) correspond souvent à des sociétés écrans, utilisées dans des opérations de portage, de détournement de fonds, voire de blanchiment d’argent.

Dans le cas présent, l’absence totale de transparence rend toute analyse de solvabilité impossible.

Et pourtant… cette société figure déjà dans un référentiel emprunteur

❓ Questions légitimes

Quels sont les critères de sélection appliqués par les plateformes ?

Qui réalise la due diligence ? Et sur quelles bases ?

Pourquoi valider si rapidement une société aussi risquée, dans un secteur aussi sensible ?

💬 Si certains ont identifié des liens ou des éléments concrets à propos de Syera Monte-Carlo, n’hésitez pas à partager.

pour alimenter le fameux fond de garantie,qui est un ponzi,jusqu’au crash final

C’est plus classe que les kebabs ou les barbiers.

C’est de plus en plus compliqué à partir les projets il y en a qui traînent depuis 15 jours et ceux de ce weekend et on a eu que deux de clôturé

après toutes ces boîtes à l’étranger fraîchement montées ça donne pas confiance

Bonjour en effet les derniers projets sont quasi tous italiens. Mais surtout ce sont d’énormes projets saucissonnés en 7 tranches (ziveli) avec un nantissement de 500000 euros soit une seule tranche. Les travaux sont gros bref sans moi car les autres tranches vont patiner grave. On va sur les congés d’été ne l’oublions pas …

Je rejoins complètement l’analyse de JO.

On est clairement en train d’assister à un ralentissement important, et il y a de quoi se poser de vraies questions.

Quand des projets mettent plus de 15 jours à se financer, alors qu’il y a quelques mois tout partait en quelques heures, c’est un signal clair que le système est en train de patiner.

On a aujourd’hui beaucoup trop d’emprunteurs pour le nombre réel de prêteurs actifs. L’équilibre est rompu.

Et comme JO le souligne très bien : les montages à 6 ou 7 tranches sur des montants énormes, avec un seul nantissement qui couvre à peine la première, c’est franchement dissuasif pour les tranches suivantes. Ça devient quasiment ingérable à absorber pour la communauté, surtout avec les vacances qui arrivent.