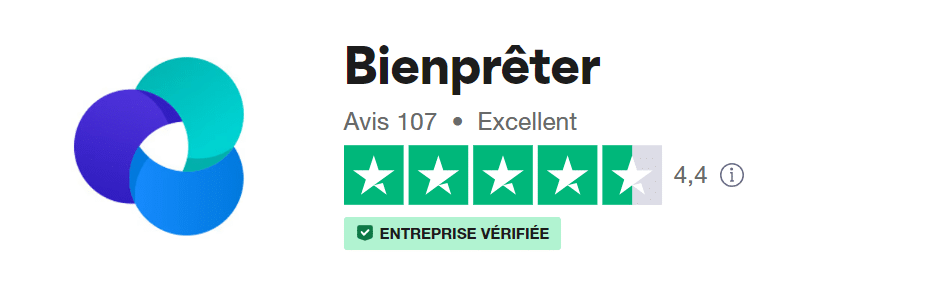

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

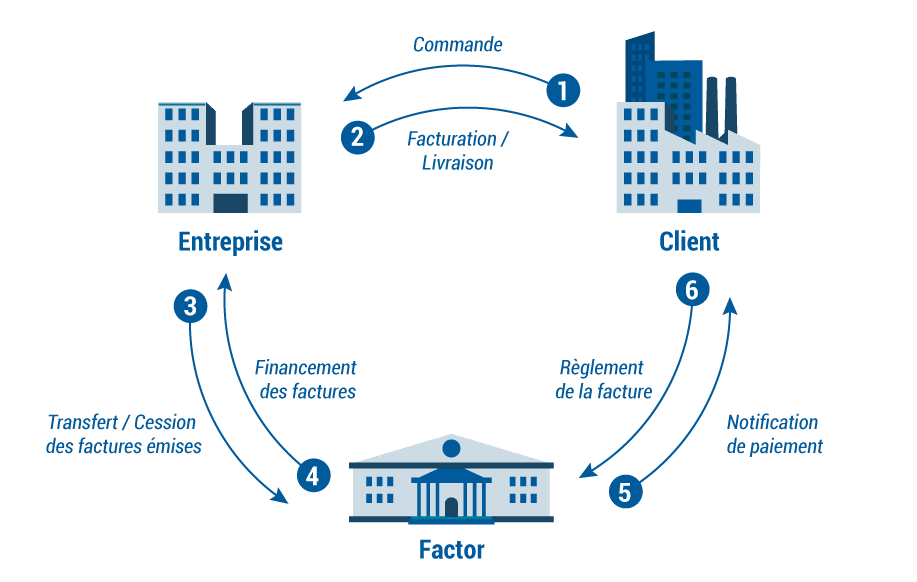

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

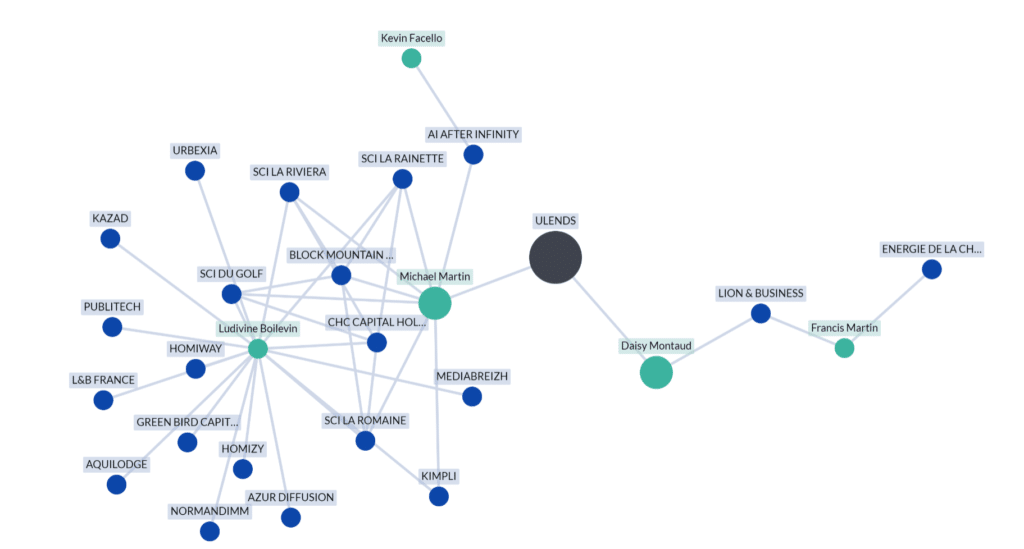

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

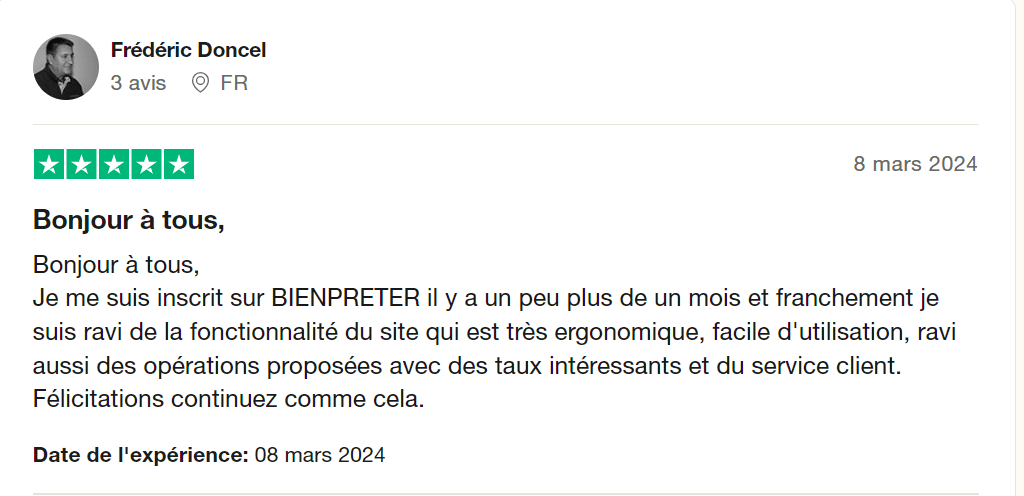

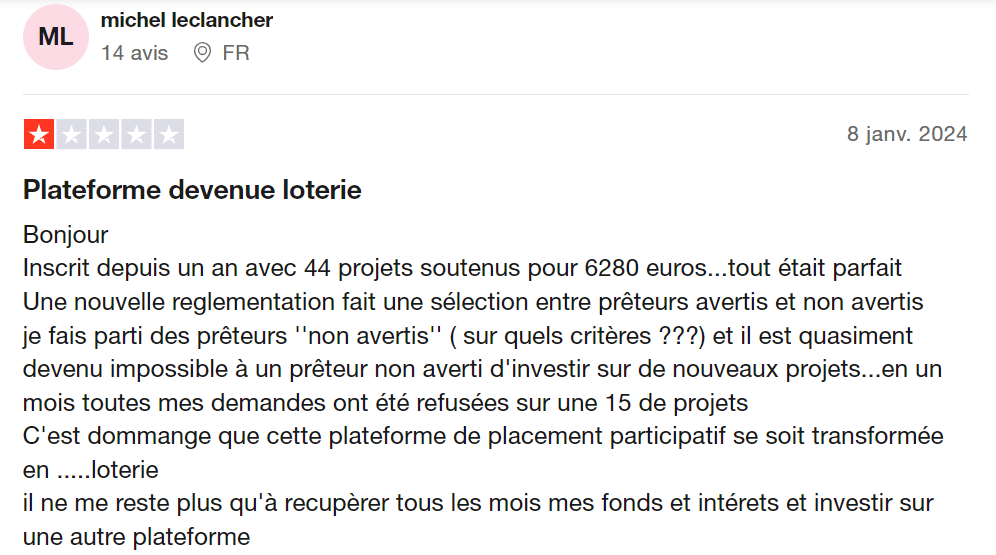

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 181

C’est quand même bizarre tous ces gros montants sur BP Flex, les 8 projets à la vente à l’heure où j’écris ce message : 3 000 €, 5 010 €, 6 000 €, 6 105 €, 7 000 €, 18 000 €, 31 768 € et 141 507 €. Revendus à peine quelques semaines/mois après leur achat.

Curieux de vois s’ils vont partir. Aucun investisseur “normal” n’investirait 141 507 € sur un seul projet, surtout pour de l’affacturage. Quand on claque impunément 141 507 € d’un coup, on n’a pas de problème de trésorerie et on ne vient pas peu de temps après revendre son projet. Encore une fois, BP disrupte l’investissement traditionnel, innove et invente le meilleur moyen de blanchir son argent sale.

Je suis de plus en plus alarmé par le fonctionnement de la plate-forme, pourquoi ?

Bienprêter – Les taux à 15 % c’est séduisant… mais ça finit toujours pareil.

Aujourd’hui Bienprêter propose des projets à 14–15 %.

Demandez-vous pourquoi.

Pourquoi une entreprise accepterait d’emprunter à 15 %, alors que les banques prêtent à 4 % ?

La réponse est simple :

Parce que plus aucune banque ne veut leur prêter.

Ce ne sont pas des prêts classiques : ce sont des prêts de dernier recours, à haut risque.

Comment fonctionne Bienprêter aujourd’hui ?

Les nouveaux prêts servent en réalité à payer les anciens prêteurs.

C’est ce qu’on appelle une cavalerie financière : on masque les défauts en continuant à faire tourner la machine.

Pourquoi des sociétés étrangères maintenant ?

Bienprêter finance désormais des entreprises en Croatie, en Pologne, etc.

Mais si demain ces sociétés arrêtent de payer :

Vous ne pourrez pas récupérer votre argent.

Vous n’irez pas en Croatie pour faire un procès.

Les recours seront impossibles ou hors de prix.

Bienprêter dira : « Ce sont les risques du crowdfunding. »

Et le pire ?

Bienprêter masque les défauts depuis des mois :

Quand une entreprise ne rembourse pas, c’est parfois Bienprêter lui-même qui paye à la place, pour continuer à afficher un taux de défaut artificiellement à zéro.

Mais ça ne peut pas durer éternellement.

Un jour, la caisse sera vide. Et là, tout s’arrête d’un coup.

Déjà vu, déjà vécu :

Les plateformes qui ont explosé ont exactement suivi le même schéma :

– Unilend (2018) : Taux montés jusqu’à 14 %, cavalerie organisée, et au final dépôt de bilan. Les prêteurs ont perdu jusqu’à 80 %.

– Lendopolis (2019) : Même fonctionnement : prêts de plus en plus risqués pour retarder la fin. Crash inévitable.

– Prexem (2020) : Hausse des taux pour attirer les derniers prêteurs… puis disparition des remboursements. Fin du jeu.

Pourquoi ça continue encore aujourd’hui ?

Parce que tant qu’il y a des gens pour prêter, ça tourne.

Mais quand les nouveaux prêts ne suffiront plus à couvrir les anciens remboursements, tout s’écroulera.

Les taux à 15 % + les sociétés étrangères + les remboursements masqués par la plateforme elle-même,

c’est exactement le scénario qui précède l’effondrement.

La vraie question c’est :

Est-ce que vous préférez voir la fin du film, ou quitter la salle avant que ça explose ?

Evidemment que la pyramide va finir par s’effondrer un jour, d’où l’intérêt de sortir pour ceux qui y ont encore des billes.

La question est : que risquent les dirigeants ? Tout porte à croire qu’ils ne soucient pas trop d’aller dans le mur, et il semble y avoir une galaxie de sociétés amies qui se sont gavés d’emprunts

Mais oui @bienpreteur

Je t’avoue que je n’avais jamais fait le rapprochement avant de lire ton message…

Mais en fait, tu as vu juste ,c’est toujours le même schéma avec ce genre de plateforme :

On augmente les taux pour appâter les derniers pigeons

On commence à financer des dossiers de plus en plus louches

Et un matin, tout saute, sans prévenir.

Et le pire, c’est qu’on connaît la fin du film, on l’a déjà vu plusieurs fois.

Tout à fait d’accord avec toi, Jean-Luc là, ce qu’on voit sur BP Flex, ça ne ressemble plus du tout à de l’investissement normal.

Des projets revendus à peine quelques semaines après leur achat, avec des montants délirants :

18 000 €, 31 000 €, et même 141 000 € sur un seul ticket.

Soyons clairs aucun investisseur particulier sérieux ne met 141 000 € sur un projet d’affacturage non sécurisé, puis le revend trois semaines après , qui peut trouver ça normal à parler, candide de argent et salaire.

Ce n’est pas du hasard. Ce sont des opérations qui ressemblent à des mouvements de trésorerie artificiels.

Pourquoi ça se passe comme ça ?

Parce que quand le système ne trouve plus assez de prêteurs, il faut faire tourner la machine autrement.

Soit certains “investisseurs privilégiés” recyclent eux-mêmes les flux,

Soit la plateforme ou des partenaires proches remettent de l’argent dans le circuit pour maintenir l’illusion de l’activité.

Et pourquoi ces grosses sommes qui vont et viennent aussi vite ?

On Ça ressemble à un schéma où l’argent tourne en boucle, plus pour maintenir la vitrine ouverte que pour financer réellement de l’économie.

Dans certains cas, ça peut aussi ressembler à du blanchiment déguisé : faire circuler des grosses sommes sur un pseudo marché secondaire pour les rendre plus propres.

On n’est plus dans un fonctionnement classique de plateforme d’affacturage participatif.

Là, on est clairement dans un système qui manipule ses propres flux pour donner l’impression que tout va bien.

La vraie question, ce n’est plus “si” ça va s’arrêter, mais “quand” ?

Beaucoup de nouveaux projets le 17 juillet. Sûrement des remboursements à venir demain le 16 juillet, pour pouvoir les financer.

En attendant, toujours les mêmes projets (à un près) en vente sur BP Flex. Je vais y mettre quelques projets pour voir si mes petits projets à 100€ partent et en plus sortir plus rapidement.

Michaël Martin a répondu ce matin sur “Argent & Salaire” aux questions sur les petits tickets répétés et les projets qui traînent à se clôturer.

Ses réponses ? :

“Je me pose aussi la question.”

Sérieusement ? Il dirige la plateforme et “il ne sait pas” ? Ça sent l’esquive.

“BienPrêter n’est jamais partie prenante.”

Sur parole ? Toujours aucune preuve, aucun audit externe ,comme tout ce qui est toujours annoncé le rachat de Promup le fond de garantie

“C’est un prêteur historique qui fait ça.”

Toujours le même prétexte… Mais pourquoi ce schéma se répète sur plusieurs projets récents alors ?

“C’est sûrement pour faciliter la revente sur BP Flex.”

Alors pourquoi ces mêmes fonds repartent direct sur d’autres projets au lieu d’être retirés ? Ça ressemble plus à un circuit fermé qu’à une vraie revente.

La vraie question :

Pourquoi Martin intervient lui-même pour calmer le jeu si tout est clean ?

Est-ce qu’on n’est pas plutôt en train d’observer un circuit fermé pour boucher les trous, histoire d’éviter de laisser apparaître que les projets ne se financent plus normalement ?

Quand un patron descend sur les forums , en plein milieu d’une conversation, pour éteindre les doutes, c’est rarement bon signe.

Encore une innovation des blanchisseurs ! Mettre 141 k€ d’un coup puis les revendre pour avoir des billets tout propres, c’était un peu trop visible et surtout difficile à trouver une contrepartie. La solution ? Des dizaines (jusqu’à plus de 100) de petits prêts de petits montants 50€ à 150€. Attendez-vous à voir le nombre de projets sur BP Flex exploser dans les prochaines semaines.

Contrairement à toi, je ne pense pas que ces fonds repartent sur d’autres projets, au risque de les perdre définitivement quand la plateforme explosera. L’argent ressort tout simplement propre, grâce aux gogos qui rachètent ces prêts.

Martin reconnaît lui-même que le seul but de ces multiples prêts est leur revente. Mais au lieu de faire quelque chose pour éviter cette pratique contraire à l’esprit du second marché (besoin imprévisible de trésorerie), il va l’encourager et aider les blanchisseurs novices en permettant la revente partielle d’un prêt. Le minimum à faire aurait été de taxer ces reventes (par exemple l’acheteur rachète avec un rabais de 5%) ou de limiter le nombre de prêts par projet à 2 ou 3. Mais non, rien de tout ça.

Le plus drôle est sa réponse concernant la vente de Promup :

“@jays

Les dernières informations dont je disposais indiquaient que la Due Diligence avait été concluante, ouvrant la voie à la poursuite du processus de rachat.”

Du genre “je ne suis pas au courant, sinon je serais en conflit d’intérêt”. Il ne comprend pas qu’une plateforme a le devoir et l’obligation de s’informer sur le devenir de ses clients emprunteurs.

Une Due Diligence sur Promup, c’est une blague en soi. On parle d’une boîte à l’agonie, sans bilan publié depuis des plombes, avec des dettes énormes de plus de 35 millions et plus un projet financé depuis des mois car le commissaire aux comptes a dû mettre le stop si c’est pas l’amf.

Personne ne va racheter ça sans savoir où il met les pieds, sauf pour reprendre un cadavre ou planquer la poussière sous le tapis.

Et puis soyons honnêtes : si Martin veux savoir ce qui se passe vraiment chez Promup, il a pas besoin d’attendre un communiqué officiel.

Il suffit qu’il demande à ta femme quand il rentres le soir, vu que c’est Ludivine Boilevin elle-même qui est la gérante officielle de Promup. On fait difficilement plus proche du dossier.

Je te rejoins complètement, et j’ajouterais même un point crucial : là on n’est plus dans une simple dérive, on est dans un modèle de fin de cycle où le système cherche juste à tenir jusqu’au dernier euro encaissé.

Quand Martin dit tranquillement que « le but de faire plein de petits tickets c’est de mieux les revendre », il ne parle pas d’innovation, il parle de dilution du risque pour ceux qui sont déjà dans la combine.

Le coup des 141 000 € placés en dizaines de petits prêts puis revendus à la chaîne, c’est flagrant : on n’est plus dans du financement participatif, on est en train de broyer du cash pour ressortir des billets propres via les gogos du marché secondaire.

Et avec l’arrivée de la revente partielle, ça va devenir un jeu de chaises musicales :

On fragmente les créances en miettes

On les fait tourner dans le circuit BpFlex

Et quand ça va s’effondrer, les derniers acheteurs se retrouveront avec des tickets moisis sans valeur.

Le pire …..C’est voulu.

Pourquoi aucune taxe à la revente ?

Pourquoi aucune limite au nombre de tickets par projet ?

Pourquoi aucune régulation interne ?

Parce que Martin sait que le système est en bout de course et qu’il cherche à récupérer un maximum de cash avant que ça plante.

On est dans une stratégie de fin de cavalerie :

« Je fais rentrer le plus d’argent possible, je rassure les petits porteurs pour qu’ils alimentent encore un peu le système, et je sacrifie les derniers entrants quand ça s’écroule. »

Ce n’est plus du crowdfunding, c’est un mode opératoire typique des plateformes en pré-chute.

On est clairement dans les derniers tours de piste d’un système qui sait qu’il ne tiendra pas.

Et le pire, c’est que certains continuent à foncer dedans les yeux fermés.”

Bienprêter dans le viseur : ça commence à chauffer

L’AMF vient de forcer Bienprêter à couper Autopilot, leur fameux robot d’investissement automatique.

Pourquoi ? Parce que ça s’apparente à de la gestion sous mandat non déclarée, une activité réglementée que Bienprêter n’a pas le droit de faire sans agrément.

Traduction : jusqu’ici, la plateforme plaçait l’argent des prêteurs à leur place, sans leur demander leur avis projet par projet.

Ça permettait à Bienprêter de remplir les caisses plus vite… mais ça franchit une ligne rouge pour le régulateur.

Pourquoi ça pue ?

Si l’AMF intervient, c’est qu’ils ont commencé à regarder de très près le fonctionnement global de Bienprêter.

Le risque, c’est que d’autres pratiques soient remises en question (sélection des dossiers, conflit d’intérêts, montage des sociétés satellites, etc.).

Quand une plateforme commence à être recadrée sur un point, ça ne s’arrête souvent pas là : c’est le début des emmerdes réglementaires.

Conclusion :

Le vernis marketing ne trompe plus personne : Bienprêter est sous surveillance, et ce genre de coup de pression de l’AMF est rarement isolé.

Les prêteurs ont intérêt à rester attentifs, car ce type d’alerte est souvent le premier domino avant d’autres révélations.

Et un de plus qui a compris

https://moning.co/un-peu-moins-pauvre/articles/bienpreter-signaux-d-alerte-rentabilite-faible-et-risques-pour-les-investisseurs-en-crowdfunding/

En effet, une analyse de plus de la situation catastrophique de Bienprêter. Et une confirmation que certains malheureusement non cité, touchent de fortes commissions pour continuer à alimenter la machine. Nul doute qu’on va les retrouver dans les gagnants de l’opération “1 million”.

Comme annoncé, des remboursements ont eu lieu aujourd’hui, à la veille des 9 projets du lendemain. Faut alimenter les chevaux de la cavalerie.

C’est vrai qu’on verra peut-être MDo100, Patrick ou d’autres sur le podium de l’opération “1 million”, mais franchement… le tirage au sort, c’est dans six mois.

La vraie question, c’est : est-ce que la plateforme tiendra jusque-là ?

Hier, même des projets à quasi 15 % ont eu du mal à se remplir. Il en reste encore deux ce matin. Ça devrait faire réfléchir.

Certains diront : “C’est normal, c’est l’été, les prêteurs sont en vacances.” Peut-être… mais il y a un truc plus profond derrière :

Les plateformes comme Bienprêter tournent avec un modèle où les anciens projets sont remboursés grâce aux nouveaux.

Si les nouveaux projets se remplissent moins vite, le flux se grippe

Et comme beaucoup de sociétés financées sont en perfusion permanente, ça devient risqué. Elles survivent grâce aux prêts successifs, pas grâce à leur rentabilité réelle.

On commence aussi à voir des projets à l’étranger (Croatie, Pologne…). Ça veut dire quoi ?

Ça sent un peu la fuite en avant : aller chercher toujours plus loin pour tenter de maintenir le rythme.

Mais soyons honnêtes : si ça part en défaut là-bas, aucun recours ou presque.

La question n’est plus : “Est-ce que les projets vont continuer à se financer ?”, mais plutôt :

“Combien de temps le système peut-il encore tenir comme ça, sans percuter ?

En plus quoi là soit on va jusqu’au bout, soit on retire un maximum de billes avant l’éventuelle chute!

À suivre de près.

Objectif prioritaire de court terme (3 à 6 mois) : retirer son argent jusqu’à ce que les intérêts bruts perçus soient supérieurs au capital restant dû. Ensuite sortir tranquille, au mieux ne réinvestir que les intérêts nets du mois. C’est la seule façon d’être certain de gagner de l’argent à terme avec cette plateforme.

Patrick est déjà grassement rémunéré grâce à son contrat avec BP. Ce retraité ne vit de toutes façons que grâce à la rémunération des plateformes. Ses investissements en bourse sont catastrophiques, il ne jure que par les penny stocks en faillite, genre Cybergun ou Solutions 30. Il essaie maintenant de se récupérer avec le Bitcoin. On sait comment cela va finir.

je pense que tu n’as pas compris pour le tirage, le tirage est dans 12 jours. il y en a un tout les 1er du mois. et un gros le 31/12

Quand vous passez les zvis truspilot à l’analyse IA pour savoir si ce sont de vrais …sans commentaire

Voici une analyse synthétique des avis Trustpilot sur bienpreter.com :

⸻

📅 1. Clustering temporel des avis positifs

• De nombreux avis 5 étoiles sont postés dans l’immédiat (ex. “8 heures” avant, “trois jours” avant…) .

• Plusieurs partagent le même type de formules : “Le meilleur site d’investissement jamais testé !”, “robot d’investissement est une merveille !” .

• Ces similitudes, associées à des délais très rapprochés, suggèrent une stratégie coordonnée pour gonfler la réputation.

⸻

⭐ 2. Distribution suspecte des notes

• Sur ~196 avis, 78 % sont 5 étoiles, seulement 7 % pour 1 étoile .

• Cette asymétrie extrême, avec si peu de notes moyennes ou négatives, est typique des sites favorisant les avis positifs (Trustpilot permet aux entreprises de filtrer) .

⸻

📝 3. Contenu répétitif et marques identiques

• Les messages enthousiastes reprennent les mêmes tournures (“large choix de projets”, “taux ultra compétitifs”, “client de la première heure”) .

• L’analyse externe souligne que bienprêter affiche une note moyenne de 4,4/5 avec un volume limité, qui “donne l’impression d’une belle histoire… à relativiser fortement” .

⸻

🔎 4. Comparaison avec d’autres plateformes

• D’autres acteurs comme PretUp ou Enerfip ont des distributions plus nuancées d’avis réels, avec un spectre équilibré de 1 à 5 étoiles .

• En comparaison, bienprêter semble moins transparent et plus orienté vers l’image éclatante.

⸻

✅ Conclusion

• Forte concentration d’avis 5 étoiles en très peu de temps ;

• Répétitions dans le contenu, avec peu de diversité dans les témoignages ;

• Distribution inhabituelle de notes, avec très peu de critiques ou avis mitigés.

Ces éléments combinés donnent une forte présomption de faux avis ou d’optimisation agressive de réputation.

⸻

🧭 Recommandations

Si vous envisagez d’investir via bienprêter :

1. Consultez d’autres sources indépendantes (Google Avis, forums, Baromètre du crowdfunding).

2. Rechercher des témoignages détaillés, incluant montants, projets précis, etc.

3. Adopter une posture critique, même si la plateforme affiche une note élevée.

⸻

En résumé, cette analyse indique que beaucoup d’avis positifs semblent suspects, tant au niveau de leur rythme de publication que de leur style uniformisé.

Quelqu’un des explications sur le fait que les deux projets en Pologne sont tombés à l’eau, un remboursé d’ailleurs tout de suite derrière

Et c’est bizarre juste après que le robot a été retouché par la MF, j’ai contacté la plate-forme aucune réponse

Sur Argens et salaire, tout le monde s’en tape, c’est quand même incroyable

Argent et Salaire est la plateforme publicitaire de Bienprêter, tu n’y trouveras jamais d’analyse critique, que des louanges pour appâter les nouveaux emprunteurs. Voir par exemple le dernier commentaire de mdo100 sur les deux nouveaux emprunteurs Nature Eco et Best Charge, issus de la société DELTA Bâtiment qui a fait faillite et dirigés par deux “patrons” aux noms exotiques.

Pour la boîte polonaise, sans doute encore un emprunteur qui a fait faillite, mais cette fois malgré deux emprunts très récents. Bien prêter n’informe jamais lorsque des emprunteurs sont en faillite, sauf quand c’est trop gros et trop visible (Techni Gym et SOREM, les deux seuls cas de défauts mentionnés par BP).

Valduca

Ce qui est étonnant, ce n’est pas que tu aies eu une réponse de Bienprêter.

C’est que tu passes autant de temps à ne pas la donner tout en prétendant détenir une info.

Tu dis : “Je l’ai, mais je préfère t’indiquer où chercher.”

En gros, tu veux jouer au prof sans livrer le contenu du cours.

On est sur un forum d’échange, pas dans un escape game.

Et quand tu dis “je suis contre l’assistanat”, c’est pratique : ça te permet de justifier ton absence de réponse par un principe.

Sauf que dans un espace de discussion, refuser de partager une info qu’on dit détenir, c’est juste stérile.

Donc si t’as rien à dire, dis rien.

Et si t’as quelque chose, dis-le. Mais évite les leçons de morale pour masquer le vide.

Ça s’appelle du vide marketing, ou du troll soft et ca rapele étrangement quelqu’un

contact bien preter, perso il m’ont repondu avec l’explication

Ah bon et c’est quoi alors l’explication ?

Va jusqu’au bout

contact les tu l’aura

Ah super, donc t’as eu l’explication suprême mais tu préfères la garder pour toi ?

C’est quoi le concept : « J’ai la vérité mais débrouillez-vous » ?

En fait c’est toujours la même chanson :

– « Contacte-les, tu verras… »

Traduction : « J’ai aucun argument, mais je fais semblant de savoir. »

Si t’avais vraiment une réponse solide, tu l’aurais partagée.

Là, ça sent surtout le vide bien emballé.

un peu facile ca comme réponse en fait t en sait rien

je te retourne la question, pourquoi tu ne veut pas les contacter pour leur demander ? on peu se poser des questions.

et oui je suis contre l’assistanat (ce qui est rendu la france de nos jours) alors qu’un simple message a bien preter tu aurai que la reponse. et tu les aurait contacter depuis le temps tu aurai déja eu la reponse.

et perso, je ne dirait jamais une réponse, je dirai ou la trouver et comme y aller. (par exemple tu me pose la question sur un autre truc, je te dirai ouvre google et tape sa, et ainsi de suite)

perso, je l’ai est contacter jeudi vers 21h, j’ai eu ma reponse vendredi a 8h30 environs.

PS : a aucun moment j’ai dit que la réponse était solide (c’est toi qui vient de l’affirmer sans l’avoir vu)

quand le gourou parle faut l’écouter GREG et le croire sur parole

L’ami qui est contre l’assistanat on en voit le résultat…casi illisible à lire LOL

Le vide absolu, du Argent et Salaire tout craché.

Donner de l’information, c’est de l’assistanat maintenant ?

En gros tu participes à un bloc pour dire à tout le monde “allez vous faire foutre”. T’as besoin de te défouler?

Avez vous vu les nouveaux emprunteurs NATURA ECO et BEST CHARGE, faut quand même arrêter de jouer les candides.

Les deux boîtes sont portées par Bozkurt Selin et Cohen Khemais, qui étaient associés dans DELTA BÂTIMENT, placée en liquidation judiciaire en octobre 2024.

Un peu plus de six mois après , Bienprêter les remet en scène avec des projets à 15 % ,il manque quoi?

Un storytelling de “rebond entrepreneurial”. Sérieusement ?

On est sur un copier-coller classique :

Liquidation récente = passif chargé

Nouvelles sociétés = coquilles pour rebooter le système avec les mêmes personnes

Bienprêter leur déroule le tapis rouge, probablement parce qu’ils savent à qui ils ont affaire.

Le “j’imagine qu’ils ont su rebondir”… c’est mignon.

Mais en crowdlending, on n’est pas à la fête de la Startup Nation. On prête à des boîtes qui doivent rembourser, pas à des CV de seconds couteaux qui ont déjà planté la baraque.

Si certains veulent y aller quand même, libre à eux. Mais qu’ils ne viennent pas pleurer dans 6 mois si ça part en sucette.

Appeler ça du risque calculé, pourquoi pas.

Appeler ça “sélectionné par Bienprêter”, c’est juste risible.”

Oui John, j’avoue que j’ai un peu saigné de l’œil droit en lisant “le Professeur”, mais pas grave, il me reste le gauche… Merci el professor ! 😂

Vous avez vu ce qu’a écrit mdo100 sur Argent & Salaire ? On est en plein délire lunaire.

Il explique tranquillement :

“Les deux nouveaux emprunteurs, Bozkurt Selin, avec NATURA ECO, et Cohen Khemais, avec BEST CHARGE,, se connaissent puisqu’ils étaient associés dans Delta Bâtiment, société liquidée en octobre 2024.

Ça ne m’empêchera pas de participer aux deux projets, il imagine qu’ils ont su rebondir et développer de nouvelles activités prometteuses.”

Traduction :

On a deux gars qui ont mis leur boîte au tapis il y a quelques mois, ils débarquent fraîchement sur BienPrêter, et mdo100 leur file quand même son argent… en mode “allez, confiance, ça va bien se passer”.

Franchement ? C’est soit de la candeur XXL, soit de la com’ déguisée pour rassurer les autres prêteurs et maintenir l’illusion.

Et on a le profil Thomthom qui nous commente « Exactement et comme dit l’adage, on apprend de ses erreurs ! « .

Dans les deux cas, c’est à pleurer de rire… ou à pleurer tout court.

Drôle de coïncidence : ce week-end, deux projets un lara invest et un prestige motor club ,bien placés.

Et comme par magie, aujourd’hui, deux remboursements anticipés de qui ……je vous le donne au 1000 …..et bien de prestige Motor Club et Lara Invest!

Simple hasard… ou cavalerie bien rodée ?

Chacun se fera son idée.

C’est systématique, la veille de nouveaux projets il y a systématiquement des remboursements, souvent des mêmes en plus. Classique du Ponzi.

Drôle de coïncidence, encore une fois un projet ce week-end Green bird capital et hop un remboursement aujourd’hui de Green bird capital 😎

Projet douteux ou copinage ? Le cas de la micro-entreprise ND (SIREN 928 184 555)

Franchement, il va falloir m’expliquer.

Cette société watch&co — ND, auto-entrepreneur immatriculé en mai 2024 à Vidauban (SIREN 928 184 555) — a déjà levé 590 000 € sur BienPrêter, a remboursé à peine 90 000 €, et revient chercher du cash ce week-end.

Fiche Pappers ici : https://www.pappers.fr/entreprise/928184555

Le mec est en micro-entreprise. Même avec un chiffre d’affaires maximal de 188 700 € par an, une marge correcte et zéro imprévu, il ne peut mathématiquement pas rembourser 500 000 € de capital + intérêts. C’est juste impossible.

Donc soit :

cavalerie bien planquée (nouveau prêt pour payer l’ancien),

copinage maison (projet validé en circuit fermé),

soit on file sciemment des fonds à un profil qui ne remboursera jamais, et ceux qui suivent vont laisser des plumes.

Je ne suis pas contre le rendement, mais faut garder les yeux ouverts. On n’est pas face à une entreprise solide ou un marchand de biens expérimenté là. On est face à un gars en micro qui brasse des sommes délirantes sans structure, sans bilan, sans garantie réelle.

Et ça continue.

Si certains ont investi ou ont des infos internes sur ce projet, je suis preneur. Mais pour moi, c’est typiquement le genre de dossier qui finira mal et ceux qui ont mis 500 € ou 1 000 € là-dedans risquent de le regretter.

Bonjour,

Je pense que vous n’avez pas regarder le bon statut pour la société watch&co

Entrepreneur individuel “classique”

Ce régime s’adresse principalement aux personnes souhaitant exercer seules une activité nécessitant peu d’investissements et engendrant des risques limités, sans toutefois être limitées en termes de chiffre d’affaires (CA).

L’imposition et les cotisations sociales sont calculées sur la base du résultat réel (bénéfice ou perte) déterminé grâce à la tenue d’une comptabilité complète.

Contrairement au statut de Micro-entrepreneur qui lui est bien limité en CA.

Bonne journée

Bonjour Jays

Oui, juridiquement, l’entreprise individuelle permet de vendre sans plafond de chiffre d’affaires, c’est vrai. Mais dans le cas d’une vente de montres, c’est complètement incohérent.

Sauf erreur pas de site, pas de marque visible, aucune vitrine pro, pas même une page avec mentions légales ou CGV. Or dans ce secteur, l’image, la confiance et la traçabilité sont essentielles. Qui achèterait une montre à une EI sans identité publique ?

Et en plus, en EI, l’entrepreneur engage son patrimoine perso. Aucun pro sérieux ne prendrait ce risque pour vendre des montres. Donc oui, c’est légal… mais franchement, ça sent l’impro totale, voire le business fantôme.

Et sinon… vous n’investissez pas sur BP, mais vous passez votre temps à analyser l’ensemble des posts de A&S et à passer au peigne fin tous les projets qui sortent, qui sont remboursés ou qui sont sur le flex…

Une façon de tromper l’ennui?

Chercher une reconnaissance, des amis?

Débusquer la conspiration?

C’est bien triste de vous lire!

Oh mais tu sais Johndoe, parfois on écrit des choses débiles… qui peuvent intéresser la brigade financière, l’AMF ou d’autres gens un peu curieux.

Si ça peut servir à quelqu’un quand le Ponzi va s’éclater la gueule, c’est toujours ça de pris.

Et sinon… c’est drôle :

Tu trouves notre ton “triste”, mais tu lis tout, tu analyses chaque post, tu repères chaque remboursement, tu scrutes le BP Flex comme un expert en cavalerie.

Tu devrais nous remercier :

on t’occupe, on te cultive… et peut-être qu’un jour, on t’évitera de te faire plumer.

À moins que tu ne sois là juste pour noyer le poisson ? 😇

tu as très bien résumer. Sa apporte juste de la haine, mais sa passe c’est journée a en parler ou même a investir dessus (exemple : cf JL). d’après moi, c’est plus de la jalousie qu’autre chose.

Ah oui… entre l’orthographe qui pique les yeux et l’argument “c’est de la jalousie” qu’on ressort à chaque critique depuis 10 ans, on est sur du grand classique. 😅

Tu trolles pour Bienprêter ou c’est vraiment ta lecture des choses ? Parce que là, on a du mal à savoir si c’est du premier degré… ou juste un bon moment de distraction. 😬

C’est justement parce qu’on est exposé sur BP qu’on regarde de près ce qu’il s’y passe. On ne se contente pas de faire des graphiques à la con, pardon à la mdo100, du genre “nb de projets remboursés/nb de projets total” pour évaluer un emprunteur.

Salut à tous,

En explorant un peu les projets passés sur BienPrêter, je suis tombé sur un ensemble de sociétés basées à Monaco, toutes dirigées ou liées à Dominique Stagliano, qui ont levé des montants très élevés en un temps record.

Voici les principales sociétés concernées (chiffres arrondis) :

• Multiprint Monaco : ~2 M€ empruntés – 0 € remboursé

• Bacchus Monaco : ~800 000 € empruntés – 100 000 € remboursés

• DSS Consulting : ~1,7 M€ empruntés – 0 € remboursé

• Lara Invest : ~3,8 M€ empruntés – 1,1 M€ remboursés

• Panorama Vars : ~5 M€ empruntés – 0 € remboursé

Soit plus de 13 millions d’euros levés sur BienPrêter par des sociétés monégasques, toutes liées à un même dirigeant.

Ce qui interpelle particulièrement, c’est le cas de Multiprint : une imprimerie traditionnelle, sans activité tech ni développement spectaculaire, qui parvient à lever près de 2 millions d’euros en moins d’un an, alors que sa dernière assemblée générale a été convoquée pour perte des 3/4 du capital social. En général, ce genre de situation n’est pas exactement synonyme de solidité financière…

Quelques questions que je me pose :

Comment une entreprise déjà fragilisée peut-elle lever autant, aussi rapidement, sans communication particulière ni croissance visible ?

Est-ce que BienPrêter agrège quelque part l’exposition globale d’un dirigeant multi-emprunteur, ou bien chaque dossier est-il traité comme isolé ?

Y a-t-il une logique derrière cette structuration multi-sociétés, ou faut-il y voir des montages parallèles ?

Et enfin : est-ce que les règles d’analyse sont les mêmes pour Monaco que pour une SARL française classique ?

Je ne pointe personne du doigt, je m’interroge simplement en tant que prêteur : quand on commence à additionner les lignes, le total devient non négligeable.

Et puis bon, si Monsieur Martin, domicilié lui aussi à Monaco, croise ce genre de profils sur les circuits auto, c’est sûrement plus pratique pour discuter refinancement entre deux virages. 😏

Des retours ou infos de votre côté ?

Ca se bouscule sur BP Flex : plus de 30 projets en recherche de repreneurs. Plus inquiétant, outre les énormes montants des blanchisseurs qui ne trouveront jamais un repreneur, il y a désormais beaucoup de petits montants qui traînent. Faut dire que tant que BP ne fera pas payer ceux qui revendent leurs prêts, personne n’ira investir sur un projet à 12% alors qu’il y a des projets à 14% qui sortent tous les trois jours.

Projet “Les Rives” sur Bienprêter – quelques questions légitimes à se poser… surtout sur une levée de plus d’un million d’euros

Le projet affiche 15 % sur 20 mois. Sur le papier, c’est alléchant. Mais en creusant un peu, certaines choses interrogent.

Le porteur est la société CHASAN.

Pourquoi le code APE est-il celui de la location de véhicules courte durée (77.11A) ?

Est-ce habituel de voir une société de location auto porter un projet immobilier d’un million d’euros ?

S’agit-il d’un simple élargissement d’objet social ou y a-t-il eu une réelle activité immobilière préalable ?

D’ailleurs :

Y a-t-il un site Internet ou une quelconque référence de chantier déjà mené par cette société ?

Peut-on consulter un historique des opérations déjà réalisées par le dirigeant ou son équipe ?

Autre point : le projet semble adossé à une SCI créée récemment, avec 152 € de capital, domiciliée au domicile personnel du dirigeant.

Pourquoi cette SCI n’apparaît-elle pas sur la fiche projet ?

Est-elle simplement porteuse du bien ou joue-t-elle un autre rôle ?

Est-ce que ce montage SCI + société commerciale permettrait de limiter la responsabilité du porteur en cas de défaut ?

Enfin :

Est-il courant qu’une opération à 1 million repose sur des structures aussi fragiles (pas de capital, pas de bilan, pas de visibilité) ?

À quoi les prêteurs s’exposent-ils réellement ici, au-delà du taux annoncé ?

Ce ne sont pas des accusations, juste des questions basées sur les documents publics disponibles.

Quand les projets sont solides, les réponses viennent d’elles-mêmes.

Quand elles tardent ou qu’on répond à côté… c’est souvent là que le doute s’installe.

2 projets dépassant le million d’euros à 15%. BP grossit et finance des acteurs de plus en plus gros. La première brique finance 5 millions d’euros. Bricks pareil. Le jour où un gros tombe ça va faire mal?

Entièrement d’accord avec toi. Le problème, c’est qu’on a déjà des “gros” qui tiennent par miracle… ou par cavalerie.

Promup, par exemple, doit plus de 34 millions d’euros à ce jour. Plus aucun projet depuis février, plus de pub, plus de présence réelle. Une coquille vide sur Internet, mais qui continue pourtant à rembourser. Comment ? Mystère.

Le jour où un de ces acteurs s’effondre (Promup, Green Bird Capital, ou autre), ce ne sont pas seulement les prêteurs du projet concerné qui vont tomber de haut… c’est toute la mécanique de confiance des plateformes qui va prendre un coup.

Et quand on voit que certains projets à 1 million n’existent nulle part ailleurs que sur Bienprêter, on peut légitimement se poser la question :

financement réel ou écran de fumée ?

🔍 Question simple pour les amateurs de crowdfunding immobilier :

Comment se fait-il que chaque fois qu’un projet de +1 million d’euros sort sur Bienprêter, on ne trouve aucune trace nulle part ailleurs ? 🤔

➡️ Pas de site officiel

➡️ Pas de pub en ligne

➡️ Aucun bien commercialisé (alors que c’est censé être de la vente en l’état futur d’achèvement – VEFA)

Pour des marchands de biens, c’est plutôt étrange de ne pas chercher à vendre leurs lots publiquement, non ?

Surtout quand il s’agit de millions levés auprès de particuliers, avec des taux de 14–15 %.

À ce stade, on ne sait même pas si les opérations existent vraiment… ou si ces projets servent à autre chose.

Juste une réflexion en passant. 🧩

Et encore un de plus !

Bienprêter vient d’annoncer tranquillement qu’un nouvel emprunteur est en redressement judiciaire : Quali Parts et Services.

Mais pas d’inquiétude, nous dit-on !

“Une garantie est en place sur ces projets, impliquant le dirigeant et son patrimoine personnel.”

Petit rappel juridique (parce qu’on aime bien les faits ici sûr Immocompare,les fait rien que les faits 😎) :

Une garantie personnelle, ce n’est pas une baguette magique :

Il faut assigner le dirigeant en justice, avec les délais et frais que ça implique.

Et encore faut-il que son patrimoine soit saisissable… ce qui est rarement le cas quand la société est déjà en redressement.

Aucune obligation pour lui de payer quoi que ce soit sans décision de justice.

Et surtout, rappel fondamental :

Quand une entreprise est en redressement judiciaire, c’est le mandataire judiciaire qui prend la main.

Le dirigeant ne peut plus décider librement de rembourser qui il veut, ni de proposer des accords “amicaux” en direct avec Bienprêter.

Toute démarche passe obligatoirement par le tribunal et l’administrateur judiciaire, sinon c’est illégal.

Donc leur histoire de “volonté du dirigeant de régler à l’amiable”, c’est juste hors-sol juridiquement.

Le vrai message derrière leur mail, c’est surtout ça :

“On va vous rembourser avec NOS fonds pour éviter que ça explose.”

Ce qu’ils appellent “prise en charge temporaire”, c’est une dissimulation de défaut, comme d’habitude.

Pas un mot non plus sur le nombre de projets concernés, les montants, ou la date réelle d’ouverture de la procédure…

Bref, encore un défaut maquillé, encore un emprunteur en situation critique, et toujours aucune transparence réelle.

Et pendant ce temps, des projets à 1 million d’euros sortent sans garantie hypothécaire, sur des sociétés qu’on ne retrouve nulle part, en pleine période estivale…

Mais tout va bien, circulez, y’a rien à voir 😇

Réponse au commentaire alarmiste sur Quali Parts et Services :

Le message ci-dessus donne une vision très orientée et mérite d’être sérieusement nuancé. Voici quelques précisions factuelles pour rétablir un minimum d’équilibre.

1. Garantie personnelle : un vrai levier juridique

Oui, une garantie personnelle implique un recours judiciaire si le dirigeant ne paie pas spontanément. Mais affirmer que cela “ne sert à rien” est faux.

Une garantie personnelle engage le dirigeant sur son patrimoine privé, et elle est activable par voie de justice si nécessaire. C’est un outil de recouvrement courant, encadré et efficace, utilisé dans de nombreux dossiers.

Ce n’est pas une “baguette magique”, mais un dispositif légal que Bienprêter a déjà activé avec succès dans d’autres cas.

2. Quali Parts et Services : délégation de paiement + garantie personnelle

Dans le cas précis de Quali Parts et Services, il ne s’agit pas seulement d’une garantie personnelle du dirigeant.

Une délégation de paiement est également en place, ce qui renforce considérablement la sécurité pour les prêteurs. Cette délégation permet, si les conditions sont réunies, d’activer des paiements directement sans dépendre de la seule volonté du dirigeant ou de la situation judiciaire de l’entreprise.

Cela va bien au-delà du simple discours de “volonté de régler à l’amiable” : il s’agit de dispositifs contractuels et juridiques concrets.

3. Redressement judiciaire ≠ effacement automatique des dettes

Un redressement judiciaire n’est pas une liquidation. C’est une procédure visant à réorganiser l’entreprise pour lui permettre de poursuivre son activité et, idéalement, de rembourser ses dettes via un plan validé par le tribunal.

Il est donc erroné de parler de “défaut maquillé” dès l’annonce du redressement.

4. “Prise en charge temporaire” : un mécanisme connu et assumé

Bienprêter a déjà utilisé ce mécanisme par le passé : cela permet d’assurer la continuité des remboursements aux prêteurs, même si l’emprunteur rencontre des difficultés temporaires.

Il ne s’agit ni d’un camouflage ni d’un mensonge, mais d’une stratégie assumée de gestion proactive du risque. Mieux vaut ça que laisser les prêteurs sans rien.

5. Transparence : les éléments essentiels sont là

La plateforme a communiqué sur :

Le nom de l’emprunteur concerné

Le statut judiciaire

Les garanties mises en œuvre (garantie personnelle + délégation de paiement)

La prise en charge temporaire des échéances

Attaquer Bienprêter sur un prétendu manque de transparence est donc infondé.

6. Projets à 1 million d’euros : des garanties solides indiquées

Concernant les récents projets à 1 million d’euros évoqués :

Les fiches projets indiquent clairement les garanties associées, qui peuvent être solides (hypothèque, cautions, nantissements, délégations de paiement, etc.).

Dire qu’il n’y a “aucune garantie” ou que les sociétés sont “introuvables” est inexact. Tous les éléments sont publiés, et chaque prêteur est libre d’y souscrire, ou pas.

Conclusion

Une entreprise en difficulté ne signifie pas une escroquerie.

Bienprêter applique des mesures de gestion des risques, informe ses prêteurs et active les leviers contractuels et juridiques disponibles.

Les commentaires comme celui cité relèvent plus du sensationnalisme que de l’analyse rigoureuse.

Il est important de critiquer avec des faits, pas avec des insinuations.

Bisous les rageux !

Ah maestria ah la la !

Le message ci-dessus a tout d’un communiqué déguisé, probablement rédigé par un modérateur ou un community manager de Bienprêter sous pseudo ou pire un mec avec la même initiale 😜

On y retrouve les éléments de langage officiels, la défense mécanique du système, et cette manie de traiter les alertes comme du “sensationnalisme”.

Spoiler : ce n’est pas du sensationnalisme, c’est du réalisme financier.

1. Garantie personnelle ?

Oui sur le papier, inutile en pratique.

Une garantie personnelle n’a de valeur que si le dirigeant est solvable et n’a pas planqué son patrimoine (SCI, transferts à la famille, insolvabilité organisée…).

Or Bienprêter ne donne aucune information sur le niveau de solvabilité réel du garant.

👉 Donc : zéro analyse de patrimoine, zéro sécurité réelle.

Engager une procédure coûte cher, prend des années, et ne débouche souvent sur rien.

C’est du décor juridique. Rien d’autre.

2. Délégation de paiement ?

Un effet d’annonce sans effet réel.

On nous vend la délégation de paiement comme une “garantie béton”. Mais aucun justificatif contractuel n’est jamais publié sur les fiches projet.

Rien.

Pas de copie de l’accord, pas de tiers identifié, pas de clause d’activation. Juste une formule floue qui rassure… sur le papier.

Et surtout : la délégation tombe à l’eau dès qu’un mandataire judiciaire entre en scène.

👉 Autrement dit : garantie de papier, efficacité nulle dès que ça chauffe.

3. Redressement judiciaire = état de mort clinique

Un redressement judiciaire, c’est déjà la reconnaissance légale d’un état de cessation de paiements.

Et dans le cas précis (Quali Parts), l’entreprise a fini en liquidation trois mois plus tard.

Donc oui : le défaut était maquillé.

Et oui : les remboursements étaient fictifs ou pris en charge par la plateforme, pas par l’emprunteur.

4. Prise en charge temporaire = cavalerie discrète

Quand Bienprêter “prend en charge” les remboursements à la place d’un emprunteur défaillant sans l’écrire noir sur blanc, c’est une forme de cavalerie.

Ce n’est pas de la gestion du risque, c’est de l’opération cosmétique :

faire croire à un remboursement régulier alors que les flux sont alimentés par d’autres sources (frais prélevés ? recyclage d’autres projets ?).

👉 Et quand le montage devient systémique… ça commence à ressembler à un Ponzi déguisé.

5. Transparence ? Ah bon ?

La plateforme communique ? Vraiment ?

Pas de publication de mise en demeure.

Pas de preuve d’activation de garanties.

Pas de visibilité sur les procédures en cours.

Pas de liste publique des projets en défaut ni de ceux “pris en charge temporairement”.

👉 Le vernis de “transparence” est en fait un écran de fumée.

Une fiche projet bien présentée ne remplace pas les pièces juridiques, les bilans, les preuves.

6. Projets à 1 million d’euros : grosses sommes, coquilles vides

Les projets à 1 million d’euros, avec soi-disant délégation de paiement, nantissement, hypothèque, caution… sont en réalité dénués de tout justificatif.

Aucune annexe.

Aucun acte notarié publié.

Aucune information sur la valeur réelle du bien hypothéqué ou de la caution.

👉 Tout ça, c’est du marketing déguisé en fiche juridique.

On habille les projets de jargon, mais on ne montre jamais la réalité derrière.

✅ Conclusion :

Ce message est une opération de réassurance typique, lancée quand la vérité commence à fuiter.

Mais le vernis craque : défauts maquillés, garanties bidons, cavalerie masquée, projets douteux.