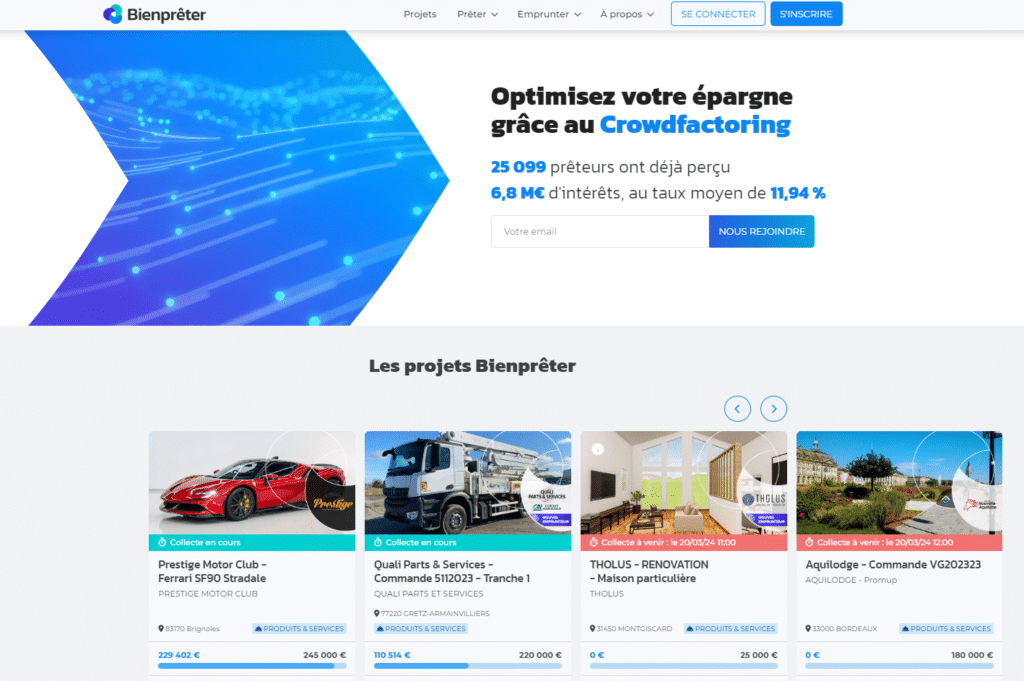

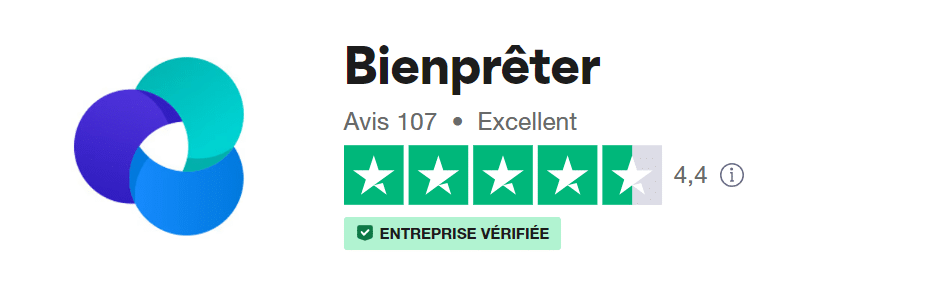

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

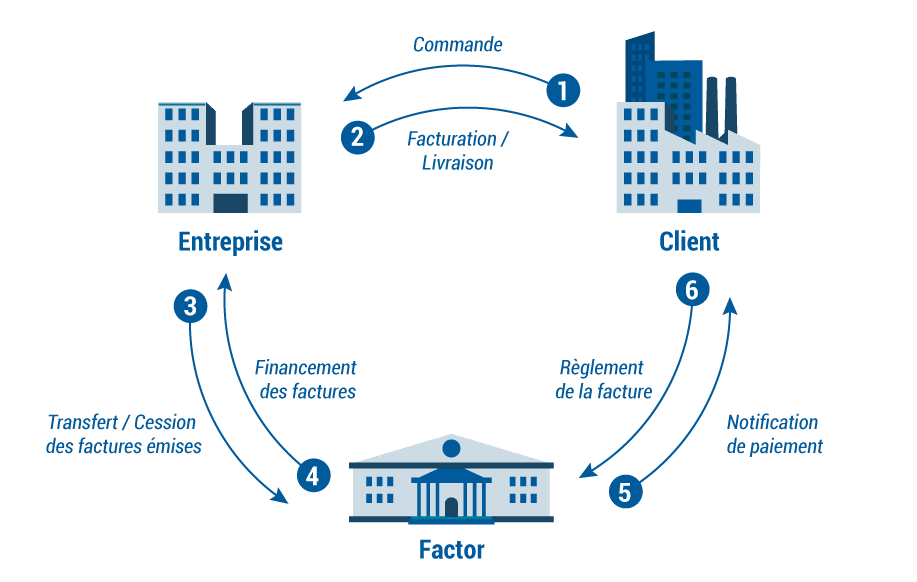

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

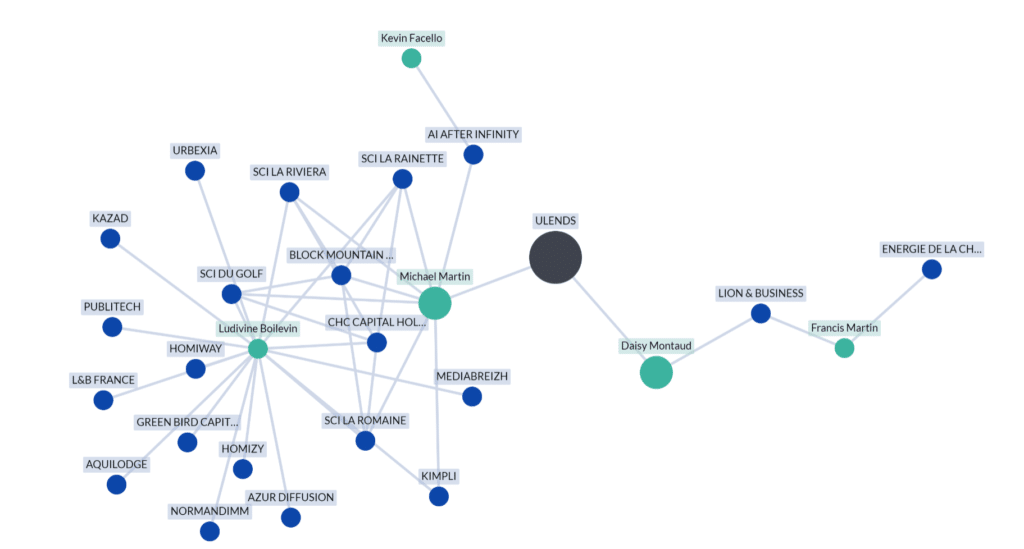

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

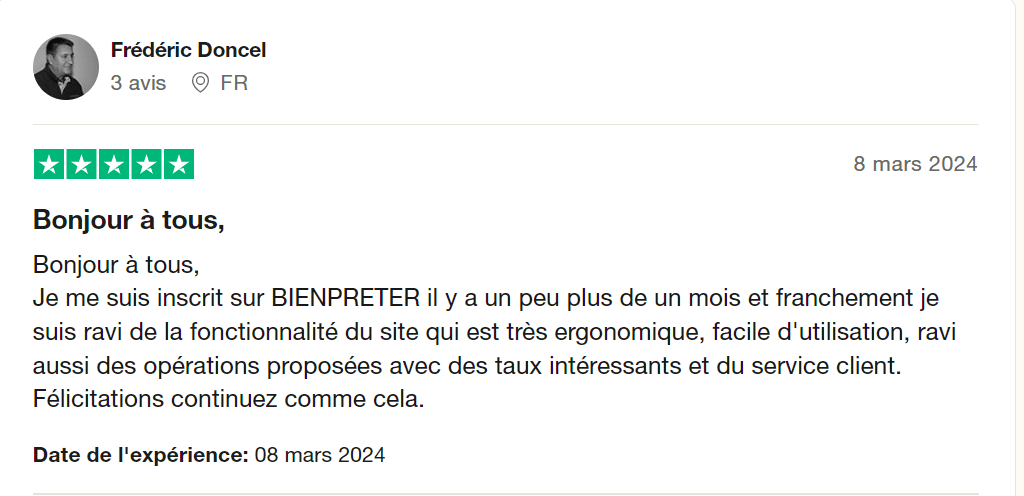

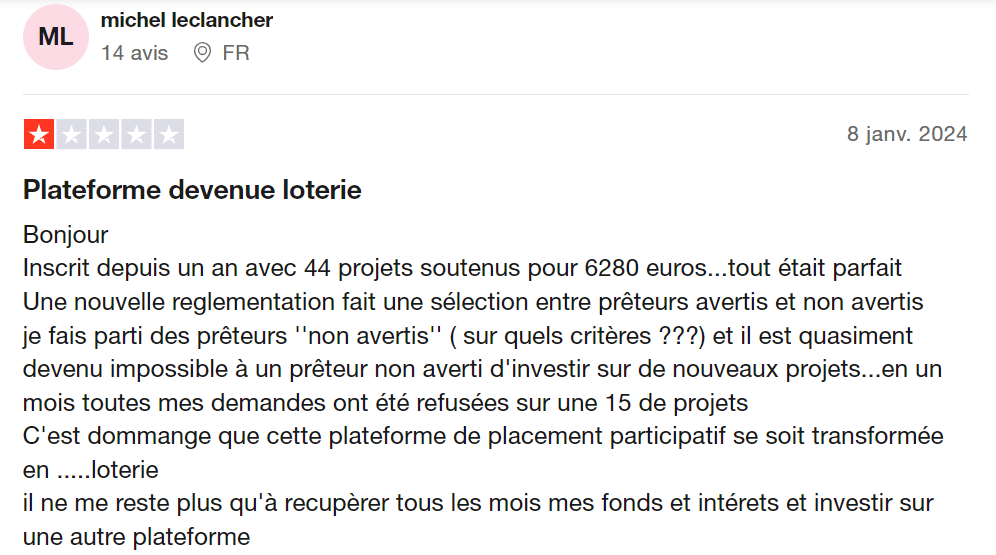

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 181

Moi j’ai une autre théorie qui sera plus de la vie de Jean-Luc, qui nous a déjà dit ça plusieurs fois le scénario “BP Flex comme machine à laver” est plausible, et ça pourrait même expliquer une partie de l’explosion actuelle.

Le mécanisme, dans une version simplifiée, pourrait être :

1.Des profils “proches” ou complaisants (voire fictifs) achètent massivement des parts de projets sur BPFlex.

2.L’argent transite officiellement par la plateforme, donc il prend un vernis “propre” en sortant :

Revente rapide de projets à d’autres prêteurs.

Rotation rapide des fonds (achat/revente/rachat) pour multiplier les justificatifs bancaires légaux.

3.Comme BP masque encore les défauts et continue de payer même sur des boîtes en redressement, la “perte” apparente est minime ou nulle pour ces comptes-là… donc parfait pour justifier des mouvements suspects sans attirer trop vite les soupçons.

4.Les taux élevés (15 %) sont la cerise sur le gâteau : ça rend le cycle “blanchiment + gain” encore plus attractif.

Ce type de schéma a déjà existé ailleurs : sur certaines plateformes P2P en Europe de l’Est (notamment sur Mintos dans ses pires années), on a découvert que des volumes énormes provenaient en fait d’investisseurs internes ou liés à des prêteurs frauduleux, juste pour recycler du cash.

Vu la vitesse exponentielle de la hausse sur BPFlex (40 projets en juin → à bientôt 1000 aujourd’hui), ça ne peut pas être que des prêteurs paniqués ou des chasseurs de 15 %.

Il y a probablement plusieurs flux simultanés :

Gens qui liquident les projets “qui puent” (défauts masqués).

Spéculateurs qui veulent juste arbitrer.

Et possiblement, flux opaques pour recycler du cash interne.

BP Flex : après les 800, je vous avais annoncé les 1000, on y est presque ! 967 à 22h15 le 12 août.

C’est la ruée vers la sortie ! Et les débiles d’A&S toujours dans le déni. Comme la fin du mois ne peut pas expliquer cela, on tente de trouver autre chose, le meilleur étant le gauchiste obsédé de l’égalité “dariusphildar” qui, quand on arrive à déchiffrer son écriture niveau CM2, nous renvoie à ses problèmes de couple, avec Monsieur qui pique dans le Livret A à l’insu de Madame. Pas un ne s’étonne des projets en revente le lendemain, ou presque, de leur achat. C’était des achats compulsifs, dixit “Lolodu95”, vite corrigés “sous la pression de bobonne qui demande où est passé le contenu du livret A”.

L’explication est pourtant toute simple : blanchiment. On ne prête pas 141 000 € (ou 31 000 € ou 18 000 € ou 7 000 €) en tapant dans le livret A à l’insu de “bobonne”, pour se repentir peu après et revendre son prêt.

Ce qui se passe a un nom : c’est un bank run. Tout le monde se précipite à la banque pour tenter de retirer son argent. Petite différence, BP n’est pas obligé de racheter les prêts. Mais sa réputation en prend un sacré coup et plus personne ne voudra prêter sur de nouveaux prêts. Plus de prêts, plus de revenus, fin de l’histoire. BP doit arrêter ce second marché au plus vite ou l’amender en faisant payer les vendeurs.

Curieux de voir comment vont se passer les projets demain.

🚨 BienPrêter finance demain une société dont le gérant a été condamné pour escroquerie 🚨

Demain, BienPrêter met en collecte Private Wine…

➡ Gérant : William Stein, déjà condamné pour escroquerie et usage de faux (source Ouest-France).

➡ Taux proposé : 15 %, comme tous les autres projets de son réseau sur Bienprêter ( lisez jusqu’au bout, vous allez halluciner ).

⸻

🔍 Ce que révèle Warning-Trading (https://warning-trading.com/livrets-et-placements/private-wine-com/) :

• Société prétendument créée en 2005 avec 8 M€ de capital social, mais 0 salarié depuis 2017.

• Adresse prestigieuse au 49 rue de Ponthieu (Paris 8e) → en réalité société de domiciliation.

• Pas de directeur de publication sur leur site (obligatoire en France).

• Sir leur site Photos d’employés volées sur Pinterest.

• Nom de domaine créé en 2019, propriétaire masqué via un service d’anonymisation (technique classique des arnaques).

⸻

💣 Et Private Wine n’est pas seule. William Stein / Alliance Investissement sont aussi derrière d’autres, sociétés bien connues sur la plate-forme:

• Padock33

• PADEL QUEST : déjà 754 256 € levés fin juillet, et 581 687 €.debut aout

• ZIVELI : 3 500 000 € levés en 5 fois (au lieu de 7 initialement, les 3 dernières levées regroupées).

📌 Neuf procédures judiciaires en cours pour ce groupe de sociétés d’après Pappers

⸻

❓ Question : pourquoi BienPrêter propose-t-il à ses prêteurs de financer à 15 % des sociétés liées à un gérant déjà condamné pour escroquerie, alors que toutes ces infos sont publiques et vérifiable après cinq minutes de recherche sur Google?

À chacun de juger… et de décider où placer son argent mais là on touche le fond et tous ceux qui se dit sur ce forum n’ est à mon avis que la partie immergée de l’iceberg

Je vous mets le lien de l’article de warning trading

https://warning-trading.com/livrets-et-placements/private-wine-com/

Merci pour les travaux de recherche. La machine à laver tourne à fond. Mais plus personne pour récupérer le linge tout propre à la sortie, c’est ballot. BP tombe dans l’association de malfaiteurs.

Je l’avais déjà évoqué sur le forum, il me semble : même groupe et gérant que la société Padock33, une conciergerie de voitures de luxe.

Quand tu vas sur leur site, il n’y a rien : pas de conditions générales de vente, pas de mentions légales… On dirait une coquille vide.

Et quand on gratte un peu, on retrouve tout un réseau d’entreprises interconnectées, dont pas mal sont déjà en liquidation.

Ce qui choque le plus : dans toutes ces sociétés, il n’y a jamais de salariés déclarés.

Donc oui, ce réseau pue.

Comme par hasard, il est arrivé en juillet sur BienPrêter… et remarquez : ce sont les seuls qui affichent des taux à 15 %.

Résultat : ils viennent déjà de lever 5 millions d’euros en un temps record.

Merci pour l’info, je l’avais vu aussi sur Argent & Salaire.

Là-bas, c’est consternant : incapables — preuve à l’appui — de faire preuve d’un minimum de discernement, ils attendent encore comme des enfants que “papa” BienPrêter vienne leur tapoter la tête pour leur dire que tout va bien.

Il y en a même un qui s’étonne que BienPrêter ne signale pas quand il y a des nébuleuses de sociétés appartenant à la même personne.

Par contre, la nébuleuse Promup – Green Bird Capital – Martin – sa femme Boilevin, elle, ne dérange absolument personne…

Et pourtant, toutes les sociétés rattachées à ce groupe — Ziveli, Paddock33, Padel Quest et compagnie — devraient logiquement se retrouver en masse sur BP Flex… à condition de brancher deux neurones.

Mais bon, quand on préfère fermer les yeux, il ne faut pas s’étonner de finir dans le mur avec le sourire.

Bonjour,

Bonjour. Suite aux premières alertes, je suis en train de sortir de BP depuis décembre 2024 tous les mois mais je ne peux vendre aucun de mes projets sur BPFLEX car ce sont tous des projets de crowdfacturing type KAZAD, LOIREA etc …

J’ai déjà récupéré 40% du total et j’ai encore un an pour pouvoir récupérer 90% du reste.

D’où ma question : combien de temps croyez-vous que cela va encore tenir avant que le jeu s’arrête ? (je dirai entre 3 et 9 mois, à la louche !?)

Est ce que les projets de crowdfacturing sont plus safes que ceux de type prêts d’entreprises que l’on trouve typiquement sur BP FLEX ?

Est ce que ceux-ci sont séparés du reste des projets ? Et ne seront pas impactés par les autres projets de prêts d’entreprise (j’en doute vu que j’ai l’impression que derrière ils considèrent la trésorerie comme un tout à recycler).

Merci par avance pour vos réponses

Salut Rick,

Tu as déjà mis le doigt sur plusieurs points importants, et je vais te partager mon ressenti basé sur ce qu’on a pu observer ces derniers mois.

1️⃣ Crowdfactoring (Kazad, Loirea…) vs prêts d’entreprises

Sur le papier, le crowdfactoring devrait être plus “court terme” et adossé à des factures réelles, donc moins risqué qu’un prêt classique.

Mais d’après ce que j’ai pu voir, beaucoup de ces projets viennent de sociétés qui semblent graviter autour du même réseau.

Et parfois, j’ai même l’impression que certains dossiers sont de vrais “projets fantômes” :

• Auto-entrepreneurs qui lèvent des sommes largement au-dessus de leur chiffre d’affaires,

• Fiches projets avec très peu d’infos concrètes,

• Montants disproportionnés par rapport à la taille ou l’activité réelle.

Quand on voit ça, ça pue le montage artificiel plutôt que le financement d’une activité solide.

2️⃣ Séparation des projets

Officiellement, chaque projet est indépendant. Mais personnellement, je pense que la trésorerie est gérée comme un tout.

Quand un dossier “pro” est en difficulté (par exemple Promup, la boîte de la femme de Martin, qui selon moi ne génère plus vraiment de revenus), il est possible que BienPrêter intervienne pour rembourser à la place.

Donc même si tes projets Kazad ou Loirea sont à part, je ne serais pas surpris que tout soit interconnecté dans la pratique.

3️⃣ Durée avant que ça craque

Avec ce qu’on sait aujourd’hui, ton estimation de 3 à 9 mois me paraît cohérente.

Ça dépendra de leur capacité à continuer à remplir les projets et à gérer les dossiers en difficulté.

À noter qu’il y a même une plainte pénale en cours sur le dossier Fenêtre et Style — je ne peux pas dire ce que ça donnera, mais si une enquête est ouverte, ça peut expliquer pourquoi l’AMF commence à regarder le dossier de plus près.

4️⃣ Un point à surveiller

Depuis l’arrêt du robot BP Flex, certains projets semblent déjà partiellement remplis au moment où ils apparaissent en ligne.

Je ne peux pas l’affirmer, mais ça donne parfois l’impression qu’il y a une injection manuelle de fonds au départ pour rendre le projet plus attractif.

Bref, si j’étais à ta place, je continuerais la sortie progressive. Et je garderais en tête que, même si les projets sont présentés comme distincts, dans ce genre de montage il y a souvent plus de vases communicants qu’on ne le croit.

Moi aussi il me reste une bonne année, on serre les fesses et on croise les doigts

@Rick,

le vrai danger pour BP, ce n’est pas le taux des projets, c’est l’AMF.

Ils ont déjà sorti le carton jaune avec l’interdiction du robot BP Flex, preuve qu’ils ont trouvé matière à intervenir.

Et si tu veux mon avis, l’AMF n’est peut-être pas là toute seule : il est possible qu’elle soit intervenue parce que la Brigade financière fait déjà une préqualification sur certains dossiers.

Ajoute à ça la plainte pénale Fenêtre et Style, et tu as potentiellement une enquête judiciaire qui pourrait donner à l’AMF accès à beaucoup plus de pièces et de flux.

Et là… ça peut passer du “tout va bien” au “fermeture rideau” en quelques semaines.

Crowdfactoring ou prêts classiques, le jour où ça tombe, tout le monde sera dans le même panier.

Tout ça n’est que mon avis

Combien de temps va-t-il durer?

La frénésie de cet été, c’est digne d’un “tout doit disparaître” : on balance des millions sur des boîtes improbables, on finance à la chaîne comme si c’était les soldes.

On offre un million d’euros.

On dirait qu’ils écoulent le stock avant fermeture… sauf que là, le stock, c’est l’argent des prêteurs.

Et avant, on pouvait encore se dire que BienPrêter était juste trop léger sur les vérifications des dossiers.

Mais avec toutes les casseroles qui s’accumulent, ça commence sérieusement à ressembler à de la connivence plus qu’à de la simple négligence.

Ça peut paraître paradoxal, vu le volume des projets mais on a même l’impression que BienPrêter lui-même n’y croit plus.

C’est peut-être pour ça qu’ils liquident avant fermeture… ils doivent savoir des choses que nous, on ne sait pas.

À mon avis, l’arrêt du robot n’est pas un acte isolé et une enquête en cours de l’AMF est très probable

Un intervenant de A&S a demandé à bienprêter pour l’affaire private wine réponse « Très sympathique d’après lui ; ils vont contrôler et restent vigilants ».

On sent tout de suite que le problème est réglé, n’est-ce pas ? 😏

C’est beau, sur Argent & Salaire, ça suffit largement pour que tout le monde retourne boire son café en se disant « Ouf, papa BienPrêter veille sur nous ».

Pas besoin de se demander comment un projet porté par un dirigeant déjà condamné pour escroquerie et faux a pu passer tous les filtres et lever plusieurs millions cette été avec sa galaxie de société .

Pas besoin non plus de demander si contrôler veut dire « on va relire la fiche projet » ou « on va réellement geler les fonds et enquêter ».

Résultat : la collecte continue, les risques restent pour les prêteurs… mais au moins la réponse était sympathique.

Comme quoi, certains forums n’ont pas besoin d’arguments, juste d’un ton rassurant.

Là on n’en est su, ce n’est pas de la négligence, c’est de la complaisance voir de la complicité

Rectification sur mon post précédent : la remarque de l’intervenant d’Argent & Salaire sur le côté “sympathique” de la réponse, c’était de l’ironie. Il n’est pas du tout convaincu, car cette “réponse” est en réalité une non-réponse. On a tellement l’habitude de lire les propos des bénis-oui-oui qu’on finit par se créer un filtre tout seul.

Bonsoir a tous,

Nous voyons de manière plus accélérer, depuis maintenant quelques jours, ce que j’avais annoncer il y a 1 an jour pour jour, sur cette société BIEN PRETER, qui est en très grande partie responsable de la perte de ma société.

J’ai alerter il y a un an leurs façons de fonctionner, leurs façons de faire, la manière dont ils ont procédé avec ma structure, qui m’a emmener a une liquidation pure et simple.

Alors oui, j’ai fait des erreurs aussi , je ne cherche pas à me dédouaner des erreurs que j’ai commise, mais , les erreurs que j’ai commise n’aurait pas amener l’entreprise a fermer comme cela.

Mickael Martin, je ne le connais pas personnellement, les quelques fois où je l’ai eu au téléphone il me paraissait un homme bien éduquer mais surtout, avec le recul, un homme sachant parfaitement manière le verbe et les situations.

Un des problèmes de Mr Martin, il est très mal entouré, n’a pas de collaborateurs je pense a la hauteur de ce qu’il voulait impulsé ou insufflé.

La fuite en avant opéré par BP et lui même, doit cacher encore des nébuleuses bien plus difficiles a analyser, mais les faits sont là, a force de soutenir abusivement des sociétés, par appât du gain il n’a pas mesurer l’ampleur que cela prendrait.

Certes Mr Martin doit avoir une surface financière peu négligeable……mais pas inépuisable, il paye des défauts d’entreprises sans le reconnaître ni le mettre en avant, et ce serait tout a son honneur et l’honneur de son entreprise de le faire.

J’ai emprunter au total 720k euro sur cette plateforme, remboursé environ 200k, uniquement par du refinancement, je n’ai JAMAIS fait un virement a BP, mes 200 k ont été remboursé grâce à la vente d’autre devis ou projets.

De toute ces sommes restantes, nous avons au final 243k euro qui sont arrivé sur nos comptes.

Le calcul est simple, pour 720k de financement, ma société n’a reçu que 243k euro.

Donc les 480 de delta n’ont servi qu’à remboursé des échéances, les intérêts des prêteurs, et Bp surtout.

Je vous laisse le soin de regarder le ratio montant emprunté, virement final reçu,sur la vidéo d’Alexandre sur investissement facile vous verrez que BP se gave.

Bref pour finir car les reste est encore sous le sceau de l’instruction et des enquêtes, BP, sous couvert de faire évoluer le système de financement des entreprises pour le rendre plus accessible, en faite vous ne financer que des entreprises banni ou presque du système bancaire classique, vous les auto-financé abusivement, vous leur proposer clairement de la cavalerie, OUI j’ai le mail de BOB B, vous savez le pseudo charge d’affaire qui tenvoi un mail , alors que tu viens de lui annoncer que tu voulais mettre ta société en sauvegarde pour passer le cap, ce meme BOB qui te dis par mail.

( Si vous ne pouvez payez votre échéance de mois, je vous invite à céder des créances afin de pouvoir payer celle-ci.)

Merci BOB, merci d’avoir laisser ces traces, ainsi que les menaces de morts envers moi et ma famille qui je te le rappel ont été enregistrer, merci BOB.

Bon je reporterai dans quelque jours avec d’autres croustilles, d’ici la BOB et MICK, si vous êtes en vacances, profitez, c’est peux être les derniers avec la clim, je crois en mon pays et a sa justice, vous devrez assumez vos escroqueries, comme moi j’assume aujourd’hui mes erreurs suite à l’arrêt de ma boîte et je les subit mais c’est ça être un homme.

Bonne soirée a tous

Merci pour ton témoignage Damien que l’on sent sincère

Mais rien de neuf sous le soleil depuis l’année dernière

Bonjour Édouard

Merci, et rien de neuf mais ça avance dans le sens où ils sont au pied du mur, le château de carte va s’écrouler, comme publicimm, bref le temps joue pour nous et contre eux

J’ai travaillé pour ces 2 personnes sous l’entreprise Publicimm

Daisy montaud était a l’époque compagne de Mr Martin, remplacée professionnellement et …. Intimement par Mme Boilevin.

Aujourd’hui Me Boilevin et Mr Martin sont mari et femme

Vous obtiendrez facilement confirmation de ces informations auprès du meilleur ami Stéphane imbert et l’ex de Mr Martin, Me montaud Daisy

Ne me remerciez pas 🙂

Damien si on reprend les chiffres pas à pas pour calculer le taux d’intérêt implicite :

Montant total financé : 720 000 €

Montant réellement reçu par l’entreprise : 243 000 €

Différence (720 000 – 243 000) = 477 000 €

→ Ce montant correspond aux intérêts, frais, et remboursements anticipés imposés.

Méthode simplifiée pour estimer le taux effectif

Si on considère que :

Tu as emprunté 720k

Mais qu’en réalité, après avoir remboursé les intérêts et frais, tu n’as touché que 243k

Alors, sur chaque euro emprunté, tu as reçu :

243\,000 / 720\,000 = 0,3375

→ 33,75 % seulement du montant affiché.

Lecture en taux implicite

Ça veut dire que 66,25 % de la somme a été ponctionnée par BP et les prêteurs.

Si on ramenait ça à un seul cycle de prêt (et non à une accumulation de refinancements), on serait sur un taux d’intérêt global monstrueux de 66 % environ — bien au-dessus des taux bancaires, et dans la zone qu’on retrouve dans les schémas de cavalerie ou de prêts usuraires.

Bonsoir Paul

Tous les documents sont chez mon avocat, je ne saurai te dire au centime prêt si tu as raison, mais ce qu’il faut retenir, c’est que la mandataire judiciaire a fait le calcul, la société fenêtre et style n’a pas perçu plus que le montant que je t’ai donné, je peux affirmer haut et haut qu’aucun remboursement n’a été effectué de ma trésorerie, tous les remboursements l’on été par du refinancement, d’ailleurs mon avocat s’en frotte les mains, j’ai voulu me mettre en sauvegarde, robert berric , le pseudo charge de clientèle m’a écrit par mail en me disant ce que j’ai déjà cité, c’est a dire de céder des devis afin de payer les échéances, BP fonce dans le mur , ils n’ont pas d’autre choix car Martin n’a pas les poches éternellement pleine, a moi seul je serai censée devoir aux prêteur plus de 500 k euro.

D’ailleurs , ils mettaient systématiquement que j’étais caution personnel sur les dossiers, ami investisseurs, et je tiens à votre disposition les documents, suite a l’arrêt de mon entreprise il y a 6 mois, j’ai reçu 2 courrier recommandé, me cirnat en t’attendant que caution a hauteur d’environ 100k euro, donc déjà premier mensonge, je n’étais bien évidemment pas caution de ces sommes.

Par ailleurs, petit cours de droit, toute caution doit faire l’objet d’une contrepartie, hors, dans la caution que j’ai signé, elle est caduque car elle n’a fait l’objet d’aucune contrepartie , explication :

Je l’ai déjà expliquer mais quand j’ai vu que j’étais tomber dans leurs escarcelle, je les ai piéger en cedant un vrai devis mais dont j’avais volontairement modifier le montant , passant , de 39k euro a 269000 euro, BP a financer 41 k euro, soit plus que la créance initiale, donc quand BP vous dis qu’ils vérifient c’est fait car la, la preuve est flagrante, ils ont financer plus que la créance initiale.

Ensuite sur cette créance ils m’ont demandé de signer une caution global de 269 k, ce que j’ai fait sauf que, pour que cette caution soit valable il aurait fallu que l’emprunt suive ce qui n’a pas été le cas donc caution caduque.

Ils ont essayé de trouver un avocat sur mon secteur géographique sauf que , malheureusement pour eux ils se sont adressé a……mon avocat d’entreprise sans le savoir, celui ci ma directement tenu au courant.

Je n’ai aucune peur de BP , mais c’est eux qui devraient avoir peur.

Mon analyse personnelle, elle vaut ce qu’elle vaut car je n’ai aucune preuve, c’est que BP s’est tourné vers des pseudo société européenne afin de lever un maximum de fond pour palier aux défauts des entreprises ce qu’ils entreprennent actuellement.

Pour clore, mon avocat est très clair a ce sujet, d’ailleurs tellement clair qu’il ne souhaite être rémunérer que sur le résultat, donc il est sur de lui, BP a failli sur de nombreux points, la cavalerie, ils ne pourront se défendre la dessus, le concours de soutien a isif par le biais de financement a des entreprises qui ne peuvent emprunter, aucun chef d’entreprise censé ne passerait par BP si sa situation financière était clean bancairement parlant.

J’ai été diriger vers eux a l’époque par une structure qui sappelle alternative financement, 2 nanas très sympa mais qui je pense elles meme ne savaient pas a qui elles avaient affaire.

Pour finir je suis intimement persuadé que malheureusement nous n’aurons jamais l’occasion de les voir au tribunal, la boîte sera fermer d’ici là et encore une fois malheureusement les prêteurs en seront de leur poches

Et après bien prêter nous fait la messe en disant qu’ils sont là pour aider les entrepreneurs français, ils sont là pour se gaver comme des porcs ouais

Merci pour vos réponses.

Apparemment BP continue de remplir les projets même si cela semble plus lent qu’avant (on est au mois d’aout, d’un autre côté).

J’ai fait le calcul de la somme totale des prêts proposés sur le marché secondaire BP FLEX et on est autour des 450000 dont 200000e avec 3 seuls projets (dont un de 150000e, bon courage pour le revendre).

De l’autre côté, les derniers projets d’hier et d’aujourd’hui doivent avoir rapporter des millions d’euros. Donc la balance pour l’instant ne penche pas assez pour que le château de cartes s’écroule sauf si l’AMF mets son nez dedans (mais vu le temps de réaction des institutions, on est encore tranquille quelques mois…).

Espérons que cela tienne encore un peu de temps, histoire de pouvoir sortir sans trop de dégâts…

Oui Rick ça remplit encore… mais il faut regarder comment et avec quoi.

•450 000 € en vente sur le marché secondaire en plein mois d’août, c’est déjà énorme.

•200 000 € concentrés sur 3 projets, dont un à 150 000 € → à ce niveau, ce n’est plus un particulier qui revend, c’est forcément soit de la trésorerie interne qui ressort, soit du blanchiment qui cherche une porte de sortie.

•Et pendant ce temps, il y a encore 11 projets ouverts au bout de deux jours de collecte… ce qui, il y a quelques mois, aurait été impensable.

En face, les collectes “qui partent vite” sont surtout des petits montants ou des taux délirants (14–15 %), ce qui attire les derniers profils prêts à prendre un risque maximal.

On est donc sur un marché qui ne tourne plus normalement :

•Les gros tickets bloquent.

•La rotation naturelle (achat/revente) se grippe.

•Les taux explosent pour compenser le manque d’acheteurs.

Et vu que la plainte pénale Fenêtre & Style a déjà un an et que l’AMF a déjà fait sauter le robot BP Flex, c’est clair qu’ils sont sur la couenne de BienPrêter… et qu’ils ne vont pas s’arrêter là. La question, c’est juste quand le coup de filet tombera, pas si.

Est-ce que quelqu’un arrive à revendre ses prêts sur BP Flex ?

Moi, j’ai beau mettre en vente, rien ne part… et le nombre de pages ne fait qu’augmenter, ça devient énorme.

Honnêtement, si personne n’achète nos lignes, ça veut dire quoi ? Que tout se bloque d’un coup et que le site plante tout le monde ? 😟

Curieusement, j’ai quelques prêts qui ont été rachetés depuis le 6 août, le dernier le 16 août, tous à des taux inférieurs à 12%.

JUIN: Baisse des taux de la BCE , 4ème fois depuis le début de l’année 2025

et pourtant chez BP les taux augmentent sur des projets noté A

15% qui peut croire qu’une entreprise puisse y survivre ??? à part les neuneus d’un célèbre forum

Pour ma part j’ai arrêté de remettre chez Bienprêter. Trop de flou, silence complet voir complice de leur part et impossible de sortir mes lignes sur BP Flex avec la saturation actuelle.

Depuis quelques mois je place plutôt sur Maclear (plateforme suisse) : les projets partent vite, les taux sont affichés clairement dès le départ et restent fixes, sans bidouille derrière.

Je préfère sécuriser ailleurs plutôt que rester coincé ici.

Une chose que personne ne semble vraiment prendre en compte : il n’y a plus un seul projet Promup depuis février, juste après leur fameuse annonce de “rachat américain” qui ressemblait plus à une fable pour neuneus qu’à une vraie opération.

Résultat : Promup, c’est à aujourd’hui 33 millions d’euros hors intérêts restant de dettes, une activité commerciale probablement morte, et depuis des mois c’est surement Bienprêter qui doit prendre à sa charge les remboursements.

Ça peut tenir un temps, mais ça reste de la cavalerie : la machine a besoin de cash frais en permanence.

Et si les projets commencent à bloquer à la collecte + le marché secondaire qui sature comme en ce moment, ça risque de lâcher bien avant Noël.

J’ai aussi lu sur le canal Telegram d’Investfacile qu’il y a de plus en plus d’entreprises en redressement qui avaient fait appel à Bienprêter, toujours avec le même schéma de cavalerie sur les emprunts.

C’est pour ça que, personnellement, j’ai liquidé tous mes prêts sur le Flex.

Toutes ces alertes ne sont pas anodines : le jour où ça va péter, ça risque de faire très mal pour tout le monde.

Salut à tous,

J’ai mis des billes sur quelques-uns des derniers projets et je regarde de près comment ça avance. Ce qui me surprend un peu, c’est que certains dossiers restent bloqués plusieurs jours sans trop bouger, puis… d’un coup ça se clôture en pleine nuit, parfois une semaine après.

Franchement, je ne comprends pas trop. Normalement, soit ça part vite dès le début, soit ça rame et ça finit par échouer. Là on a l’impression qu’il y a une espèce de “coup de pouce” qui tombe la nuit pour que ça passe quand même.

Sans crier au loup, mais est-ce que je suis le seul à trouver ça bizarre ? Est-ce que ça peut être une magouille interne ou c’est juste une coïncidence ?

Il est de plus en plus flagrant que la plate-forme doit certainement combler elle-même les trous dans la raquette

Ce qui explique peut-être en partie pourquoi le marché secondaire explose ,apres il faut bien les revendre ces fausses créances

De toute façon, quand tu vois des projets à 140 000 € sur un seul coup, soit c’est du blanchiment, soit la plate-forme comble elle-même

Salut à tous,

Un tout nouveau forum s’est créé sur A&S .

Son petit nom ? BP Flex.

Un endroit magique où l’on constate que s’entassent des centaines de pages de prêts qu’on ne veut plus garder… mais rassurez-vous, tout va très bien, madame la Marquise ! 🎺

Parce que d’après certain grands sages du forum :

•1500 prêts en vente ? → normal, faut pas s’inquiéter.

•Le robot disparu ? → c’est rien, il revient peut-être un jour.

•Les taux montés à 15 % ? → génial, c’est une “opportunité”.

Bref, on croirait presque un sketch : plus ça pue, plus on t’explique que c’est une excellente nouvelle.

C’est beau la confiance aveugle.

Moi je dis, encore quelques semaines et BP Flex va finir par devenir le Leboncoin du crowdfunding.

Il manquera plus que l’option “urgent, à saisir” sur les prêts invendus et on sera au complet.

Allez, courage les amis,

continuons à nous répéter en boucle : “tout va bien, tout va bien”… ça finira peut-être par devenir vrai.

Je viens de lire sur Argent & Salaire, et c’est savoureux :

1560 prêts en revente sur BP Flex ?

Ah non, ça ce n’est pas le problème.

Le vrai problème, c’est que si tu oses en parler, tu deviens aussitôt :

un idiot,

un troll,

ou un ingrat qui ne comprend rien à la perfection de Bienprêter.

Les projets stagnent pour ne pas dire s’embourbent de plus en plus , le marché secondaire qui explose ? Déni total.

Par contre, pour distribuer des insultes et conseiller d’aller mettre son argent sur le Livret A, là les béni-oui-oui se transforment en pitbulls.

On est moins sur un forum d’investisseurs que dans une secte : il ne faut surtout pas critiquer le gourou, sinon les adeptes montent aux créneaux.

Ouais j’ai lu ça… c’est de plus en plus ubuesque. Les mecs en sont carrément à menacer de plainte pour dénigrement et diffamation dès que t’es pas d’accord avec eux. On touche le sommet du ridicule.

Non non @VL, la menace de plainte pour diffamation, c’est pour un autre forum de parano lit bien… mais je me demande bien de quel forum il parle, 😂

En tout cas, si sur notre soi-disant forum de parano on se contente de poser des questions légitimes (auxquelles on n’a jamais de réponse), chez eux ça se termine toujours de la même manière : attaques personnelles, insultes, accusations de troll…

Bref, c’est exactement la méthode officielle bien connue de BP & co :

1.discréditer son interlocuteur,

2.le bombarder d’attaques ad hominem,

4 se victimiser ,

5 être condescendant ,

6 noyer le poisson avec des généralités,

7 et conclure par un grand classique : ‘circulez, tout va bien’.

Au final, ce sont toujours les mêmes recettes… et toujours les mêmes réflexes dès qu’on ose poser une vraie question.

Il faut quand même éviter de confondre deux choses très différentes.

Le nombre de contrats en vente sur BP Flex n’est pas équivalent au nombre de projets réellement concernés.

Un seul projet peut contenir plus de 1 500 contrats à lui seul. Donc quand on lit “1560 prêts en revente”, ce n’est pas 1560 projets abandonnés par les investisseurs, mais seulement un cumul de contrats, souvent issus d’un petit nombre de projets importants.

Du coup, l’impression d’un “marché saturé” peut sembler alarmante, mais en réalité c’est plus un effet d’optique lié au fractionnement des prêts.

Enfin, ce fonctionnement est inhérent au modèle de Bienprêter, les projets sont divisés en une multitude de micro-contrats afin de permettre la diversification des investisseurs. Forcément, quand certains veulent revendre, ça donne l’impression de “centaines de pages” alors que ça peut concerner seulement quelques projets.

Alors:

Oui, il y a de la revente.

Mais non, cela ne veut pas dire que des centaines de projets sont délaissés.

Il faut garder en tête la mécanique des contrats pour bien interpréter les chiffres.

“@Maestria Merci pour l’explication,t’es courses sont toujours très instructifs 😂 mais il y a quand même plusieurs points à rectifier.

Oui, un projet peut générer 2 000 à 3 000 contrats. Mais quand 1 560 contrats sont mis en vente, ça ne veut pas dire que c’est ‘optique’ : ça veut dire qu’un nombre significatif d’investisseurs cherchent à sortir. Que ce soit 300 personnes avec 5 lignes ou 1 500 personnes avec 1 ligne, la dynamique est la même → il y a plus de vendeurs que d’acheteurs.

Dire que ça ne représente ‘que quelques projets’ ne change rien au problème. Si un gros projet voit une vague de reventes, ça traduit bien une perte de confiance, pas un simple détail technique.

L’argument de la diversification est vrai… mais à double tranchant : plus il y a de fractionnement, plus les reventes massives deviennent visibles. Donc utiliser ce fractionnement comme excuse pour dire ‘circulez, rien à voir’ est un peu facile.

En résumé : ce n’est pas un effet d’optique, c’est un signal. La mécanique de Bienprêter fait qu’on voit les reventes en grand, mais ça reflète bien une réalité : de plus en plus de gens veulent sortir, et ça, ce n’est pas qu’une illusion comptable.

Amusant de voir qu’à chaque fois qu’un sujet sensible sort, il y a toujours Maestria qui joue le prof improvisé qui surgit comme par magie avec la réponse officielle…

Au moins ici, on discute sans insulter ni menacer ceux qui posent des questions

bonjour Vl

maestria est micnael martin himself, cest le pseudo que j’ai sur trust pilot quans j’ai deposer mon avis il y a un an de cz, avis que mickael Martin himself m’avais expressément demandé de retirer.

Ensuite il sest servi plusieurs fois de ce pseudo pour m’attaquer directement , en citant des chiffres et détail BP que seul lui oeux connaître .

Salut Damien ,

Bah non voyons, c’est impossible… un grand patron de la “French fintech ” comme Michaël Martin ne peut quand même pas perdre son temps à se cacher derrière un pseudo sur un forum pour attaquer ses clients avec un air condescendant 🤔😂

Un dirigeant sérieux, transparent, modèle de réussite… ça ne passe pas ses journées à écrire sous “Maestria” pour répondre aux critiques, non ? Allez, rassurez-moi…

Bonsoir Mr Maillot,

Vous devriez être au travail pour rembourser vos dettes, plutôt que de vous plaindre chaque mois de la situation dans laquelle vous vous êtes vous-même mis.

Pour rappel, vous avez reconnu ici, sur ce blog, avoir falsifié une créance :

Dixit DAMIEN mai 16, 2025 à 3:36 pm

« Je modifie donc le montant de la créance de 39k à 290k enorme vous me direz. »

À bon entendeur.

Ouh là… ça a l’air de piquer fort ce que dit Damien 😅

A-t-il vu juste ?

Si on en est aux attaques personnelles et aux vieilles phrases sorties du contexte, c’est peut-être que le fond est vrai : dettes, cavalerie, remboursements douteux…

En général, quand on n’a rien à se reprocher, on répond calmement sur le fond. Là ça ressemble plus à une défense “à la Bienprêter” : discréditer l’autre plutôt qu’expliquer.

Ça me rappelle aussi bizarrement un certain modérateur d’un autre forum 🤔

Allez, bisous, l’équipe 😘

@Marstria Ce qui est énorme dans cette histoire, ce n’est pas la “fausse fracture” qu’on reproche à Damien…

C’est que Bienprêter ait laissé passer un dossier pareil, avec une créance bricolée et validée sans sourciller 🤯

Si c’est vrai, ça dit tout du niveau de contrôle et de sérieux de la plateforme.

Maestria le plus incroyable dans cette affaire, ce n’est pas tant ce que Damien raconte ou pas…

C’est surtout que Bienprêter ait validé un dossier pareil, sans jamais relever l’énorme incohérence sur la créance.

Si vraiment il y avait une fausse créance comment expliquer qu’une plateforme censée contrôler ait laissé filer ça ?

Ça en dit long sur les soi-disant vérifications mises en avant partout dans leur com’…

On a vraiment l’impression d’entendre MDO100 le même phrasé à la virgule près ,les mêmes reproches et attaques débiles

Bonjour Mickaël

Ne vous inquiétez pas pour mon travail, vous devriez vous inquiétez des poursuites collectives qui vous pendent au nez, il est toujours mieux de parlez de l’arbre qui cache la forêt, fenêtre et style , tiens SOREM, bref je ne vous fais pas de dessin, pour remboursez des dettes faut il déjà avoir perçu l’argent, continuez de travaillez bcp ça servira aux dommages et intérêts, j’espère que bob a vendu son avion cela vous aidera dans ce sens, cette falsification a mis au jour votre incompétence et vos mensonges, expliquez donc a la communauté, vous qui vérifiez tout , comment avez vous pu financez 150 % d’une créance, expliquez a la communauté le cas de Sorem, expliquez toute vos erreurs avant de donner des leçons, au plaisir de vous voir au prétoire.

bonjour Monsieur Martin Mickael,

mon post ne va pas etre long, je n’ai quune question a vous posez, question qui me semble tres pertinente pour les lecteurs de ce blog.

Comment expliquez vous qu’après , 720k euro emprunter sur votre plate-forme , AUCUN, je dis bien AUCUN, virement de remboursent n’a ete emis de ma société fenetre et style, vers le compte de BP.

je ne sais pas si vous aurez le courage de repondre, ou si vos avocats vous laisserons le faire, mais il serait interessant pour les lecteurs de ce blog que vous repondiez a cette question.

au plaisir de vous lire cher Mickael .

@Lize

Non ce n’est pas mdo100, on le reconnait tout de suite, il ne sait pas aligner deux mots de suite sans faute d’orthographe. Là c’est au moins en français correct.

Petit message à LPM26 qui se permet de poster mes messages ici sur le forum d’argent et salaire :

Ah non, LPM26, ce n’était pas moi le message auquel vous avez répondu si violemment. Vous avez confondu les pseudos… ça arrive, mais c’est un peu gênant d’agresser les mauvaises personnes. 😅

Au final, ça illustre bien le problème : dès qu’on évoque un chiffre qui dérange (comme les 1560 prêts en revente), ça part dans tous les sens. On perd le fil, on attaque les gens, mais on ne répond jamais au fond.

Je me défends donc : ce n’était pas moi. Mais merci pour ce grand moment, c’était presque divertissant à lire.

Bon les amis il faut absolument que vous alliez lire le nouveau forum sur Argent et salaire nommé « BP Flex »

Franchement une masterclasse 😂

Alors là c’est énorme : ils font des captures d’écran de nos messages d’immocompare comme s’ils avaient des preuves secrètes, et annoncent qu’ils sortiront tout ça le 25/12 🎄😂

On n’est plus sur un forum d’investisseurs, mais dans un mauvais remake de X-Files version secte . ‘La vérité éclatera à Noël’… vivement le popcorn ! 🍿

Trop fort les mecs vous avez refait ma journée

Je suis un de ceux qui s’est fait agresser un forum, en soulevant le problème de l’explosion de prêts en revente.

Effectivement pas moyen de dialoguer.

Je ne connaissais pas votre forum et je découvre que vous faites certaines analyses tout à fait conformes, hélas, à ce que j’avais envisagé. J’en suis d’autant plus inquiet étant pas mal engagé sur la plateforme.

J’espère que la distribution d’un million d’euros n’est pas le bouquet final…

Bienvenue à toi HIGHSTON

Tu verras qu’ici le ton est très différent : pas d’attaques, pas de censure, et surtout des analyses posées.

Je t’invite vraiment à parcourir les différents échanges déjà publiés sur ce forum : plus tu lis, plus tu te rends compte que l’ensemble est assez effarant. Les constats se recoupent tous et montrent un système qui soulève beaucoup trop de questions.

Chacun se fera son idée, mais au moins ici tu trouveras des éléments concrets pour réfléchir et comparer.

Bravo pour la réaction sur A&S. Mais les gens censés comme vous se font en général censurer très rapidement. On en a tous fait l’expérience ici. Il faut savoir que A&S est une plateforme de pub, pour BP en particulier, peu d’échanges à propos des autres plateformes. Tout propos négatif sur la plateforme est immédiatement censuré. Cela fait partie de leur système de rémunération dans leur contrat, ils n’ont pas le droit de tenir ou de laisser tenir des propos négatifs ou simplement d’émettre un doute, sinon leur rémunération saute immédiatement.

Bienvenue à toi !

Pour ma part, je suis resté environ trois mois sur le forum A&S. Évidemment, dès que tu poses des questions un peu dérangeantes, tu te fais agresser par des intervenants complètement endoctrinés (ou payés par la plateforme, parce qu’une telle naïveté, ce n’est pas crédible autrement…).

Censure régulière de mdo100, puis un jour, purement et simplement viré par Patrick.

Tu verras aussi qu’il y a toujours quelques profils agressifs envoyés par la plateforme pour insulter ou détourner le débat, et d’autres dont le rôle est de changer de sujet dès qu’une discussion devient trop gênante. En ce moment, on a même droit à un pseudo qui nous fait des leçons de droit et d’économie, avec le discours officiel de la plateforme, virgule pour virgule.

Bref, bienvenue ici : tu verras la différence, ça fait du bien de pouvoir enfin échanger librement.

Bienvenue à toi !

Ici, c’est vrai que le forum est sans doute plus “à charge” que celui d’en face, mais au moins un peu plus réaliste.

Comme j’ai pu lire hier sur A&S, leur dernière grande théorie, c’est qu’il n’y aurait qu’un seul “rageux” derrière ce forum.

Sérieusement ? Plus de 1600 messages en un an des dizaines d’intervenants différents, une communauté qui s’élargit de semaine en semaine… dire que tout ça vient d’un seul mec, ce n’est pas nier l’évidence, c’est prendre les gens pour des imbéciles.

Et en parallèle, 1600 projets en vente sur BP Flex, ça par contre ça ne choque personne : “tout va bien, madame la marquise”.

À ce niveau-là, ce n’est plus de la naïveté, c’est du délire organisé.

Au plaisir d’échanger

La semaine dernière, on parlait ici de la société Private wine, qui a levé 1 million d’euros sur Bienprêter.

Pour rappel : cette boîte fait partie d’une petite galaxie de sociétés bien cheloues, avec des sites internet douteux voire carrément factices.

Ce groupe a déjà levé 5 millions d’euros en deux mois sur la plate-forme

👉 Voici la réponse officielle de Bienprêter :

“Le numéro RCS est bien le même, mais c’est une usurpation. Notre emprunteur est un grossiste B2B sans site vitrine, la collecte repose sur des factures réelles vérifiées. Aucun lien avec le site et aucune remise en cause du projet.”

Alors là… chapeau 🎩

Même RCS, même société, mais “aucun lien , bien sûr on y croit !

Un grossiste sans site, sans vitrine, sans visibilité, qui réussit à lever 1 million tranquille grâce à des “factures vérifiées”… (par qui, à votre avis ?).

À force, ça sent plus le conte de fées que le financement participatif.

Ah oui, j’ai oublié de préciser, c’est le groupe où le gérant est référencé sur le site warning trading et où on explique qu’il a été condamné pour escroquerie et usage de faux

https://warning-trading.com/livrets-et-placements/private-wine-com/

Franchement y a un truc que je trouve bizarre…

Sur les projets de la semaine dernière il n’en reste plus que trois ce matin (sur 9 bloqués) à clôturer, mais ce qui m’interpelle c’est qu’il sont restés bloqués inerte quelques jours et d’un coup ils avancent tous au même rythme. Alors qu’ils ne sont pas partis du même niveau, on a quand même l’impression qu’ils progressent au pas, un peu comme s’ils étaient “tirés” en parallèle.

J’ai bien noté jour après jour, ils ont tous la même progression en pourcentage si t’en as un qui est parti de 40% qui a pris pour 8% sur une journée il arrive à 48 l’autre qui est parti de 30% a pris aussi également 8 % sur une journée il est à 38

D’habitude, sur du crowdfunding, on voit plutôt des coups d’accélérateur : un projet qui cartonne direct, un autre qui galère, un autre qui stagne longtemps avant de repartir. Là non, c’est très linéaire, presque régulier.

Je suis le seul à trouver ça étrange ? Est-ce que d’autres ont remarqué cette espèce de synchro ?

Avalanche de remboursements Promup en ce moment. Même des projets avec plus d’un mois d’avance. Bienprêter est clairement en train de fermer le Ponzi. Avec quel argent? Mystère.

Il va y avoir des demandes de remboursements en masse. Pour ma part, je viens de sortir 6000€. Bien en avance sur le 6 du mois. Pourvu que la plateforme tienne !

Je viens de tomber sur une personne qui a fait une copie d’écran d’un forum et qui a partagé ça sur le Telegram d’investfacile

Je ne sais pas quoi penser, mais c’est très grave si c’est avéré

Voici le message :

Retour