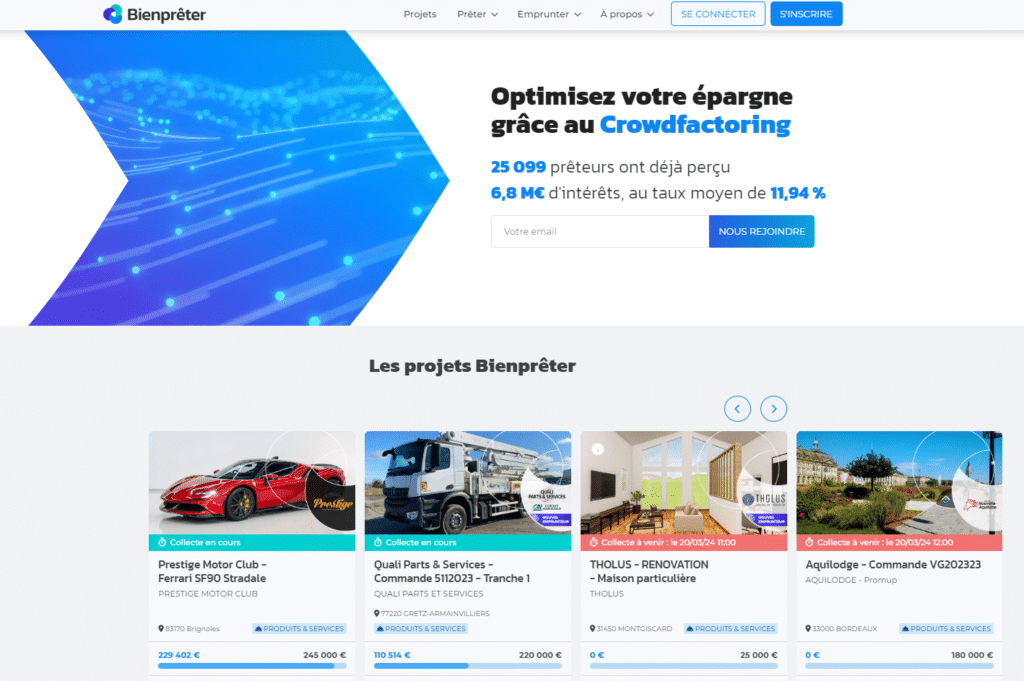

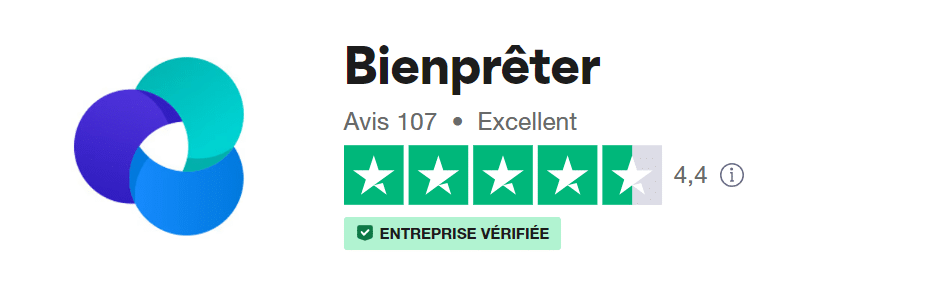

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

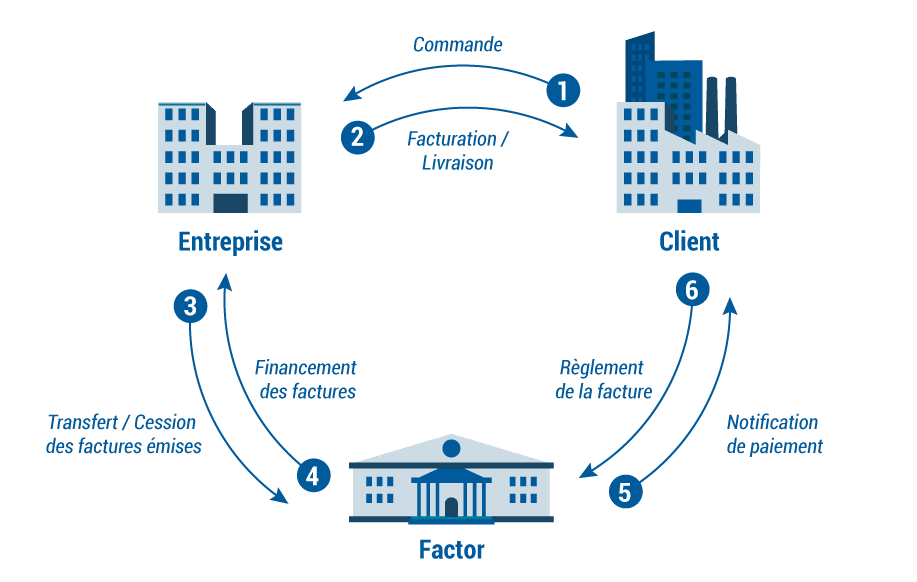

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

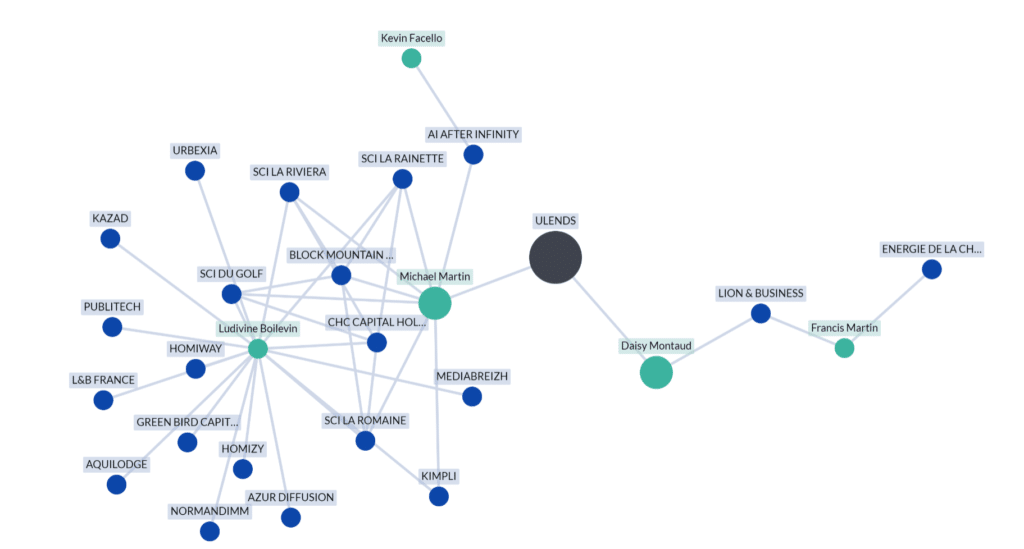

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

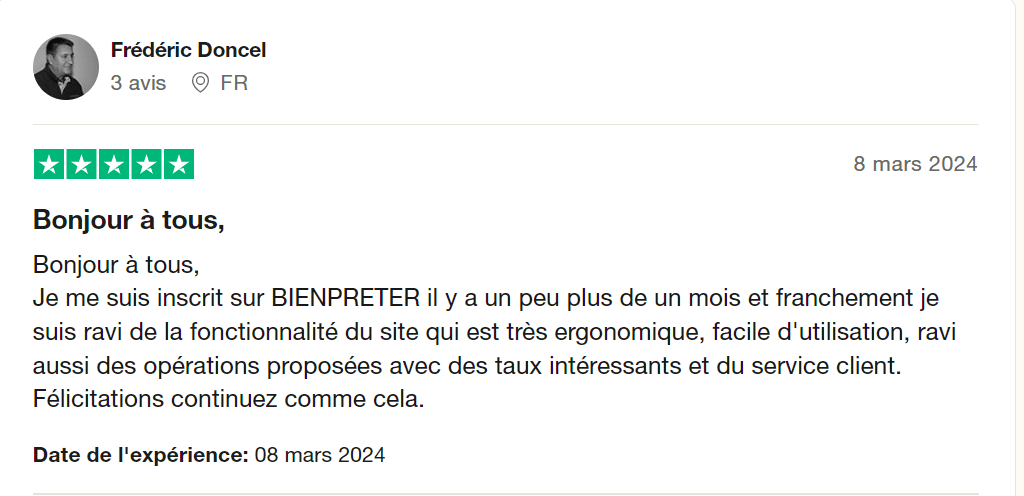

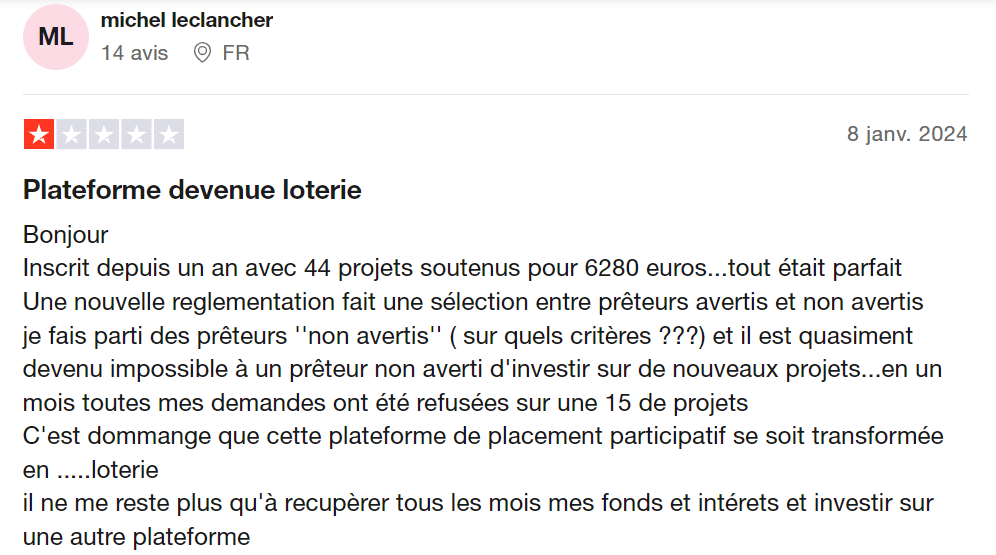

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 180

Sur mon poste, juste au-dessus je parlais des comptes de Premup

Vous pouvez continuer d’essayer d’alerter, mais je pense qu’au final tout le monde s’en fout ., Et surtout bienprêter

Les “anciens” investisseurs sont de plus en plus nombreux à se retirer ou à réduire leur exposition, pendant que la plateforme semble chercher de nouveaux profils via des campagnes massives et des projets à très gros montants.

Ou leur fameuse opération 1 million d’euros (Je me demande quand même où ils vont aller chercher le pognon quand tu vois les bilans de bien prêter.).

Quand on regarde les bilans publics, les flux récents et la communication, on se demande surtout où la liquidité réelle est générée et comment les remboursements vont suivre ,mais ça c’est une autre histoire

Les forums historiques comme Argent & Salaire, autrefois très actifs, sont presque silencieux : il ne reste plus que les modérateurs qui commentent entre eux. Et s’échangent des tableaux complètement inutiles

Ils sont bien au courant des problèmes, mais en fait la politique de l’autruche c’est tellement plus facile

Bref : l’ambiance a changé. Moins d’échanges, plus d’opacité, et une impression générale que le cycle de confiance touche à sa fin.

alors pour le coup je suis totalement d’accord avec vous sur cette analyse. mais je pense que tout ceci est voulu non? Bp a fait sa transition vers les projets européens et déja que c’était assez difficile de suivre ceux qui étaient français, inutile de dire qu’il est impossible de suivre des projets en europe… Même BP communiquait plus qu’avant. Et pour ma part la dernière interview est un sketch car pas objective et le dg ne réponds pas sur promup et les autres. Pas assez de transparence sur le fonds de réserve. Je n’investis plus depuis un an car très refroidi par les multiples défauts qui deviennent cachés. technigym lui était “médiatisé” et je remercie évidemment BP pour son traitement? Mais les autres défauts on en parle et BP paye avec un fonds. jusqu’à quand? dommage j’adorais cette plateforme

Vous avez raison sur un point

C’est fou comme le forum Argent et Salaire respire la vie en ce moment… Trois pelés, deux tondus, et encore : des pseudos récents . Les historiques ont tous plié bagage, sûrement en même temps que leur argent retiré sur la plate-forme.

Le pauvre Mdo100 va passer un hiver glacial sans personne à censurer. Il va falloir qu’il se parle tout seul pour se sentir important.😂

Franchement, là il y a un vrai problème , y’a vraiment un truc que je comprends pas

Ça fait pas trop longtemps que je suis sur la plate-forme, j’ai découvert votre forum et Francois franchement il fait flipper et là je viens de voir que la société VERT AGRICOLE a été radiée du RCS le 4 novembre 2025, et pourtant elle a encore des prêts en cours sur le marché secondaire BP Flex.

BienPrêter ne communique rien, les prêts sont toujours affichés comme actifs, et les intérêts continuent d’être versés !

Comment une société radiée peut-elle encore exister sur la plateforme ?

Comment peuvent-ils continuer à encaisser ou reverser des paiements ?

Ce n’est pas normal, et ce n’est clairement pas légal.

Merci pour l’info. En fait la boîte a fait faillite le 31/12/24 puis a été radiée le 4/11/2025 en effet. Je revends tous mes prêts Vert Agricole (VTR Agricole) sur le marché secondaire, curieusement il y a des acheteurs, déjà 4 prêts rachetés pour 500€.

Et si je veux continuer vers agricole, doit encore 2 millions d’euros sur la plate-forme

Elle a levé neuf projets cette année, alors qu’elle était déjà en liquidation

Franchement il y a un truc qui va pas avec cette plate-forme

C’est une des nombreuses coquilles remonte le fil d’actualité, il doit y en avoir une bonne vingtaine de référencés depuis le début du forum

Leur sélection de dossiers est complètement bidon, leurs notes aussi ,ils prennent tout et après quand les boites plantent ils remboursent à leur place

Mais ça jusqu’à quand ?

Et on se demande si certains projets sont de vrais projets aussi , mais ça c’est une autre histoire

Bonjour Loïc

Et oui cela fait 1 an et demie que je le dénonce, que leurs methodes sont non pas limité mais illégale.

Ma société a été liquidé le 14 mars, avec …..soir disant 550k de dette a BP.

Alors peux être que cela va vous éclairez mais la mandataire judiciaire qui gère la liquidation viens de rejeter, dans les declarations de créance, la dette BP!!!! Pour justement 550k.

Ils se pavanent a expliquer tout le temps qu’ils ont des cautions, des garanties, etc etc mais ils n’ont rien de valable.

Pour info je suis en contact avec des structures ayant des encours crédit chez BP, dont je tairai le nom bien sûr, avec des encours autour de 3 millions d’euro, qui ont encore emprunté récemment, et…….qui vont fermer, donc dans les semaines a venir cela ava sortir publiquement et augmentera encore la dette de BP d’environ 3 millions car ils remboursent…..mais jusqu’à quand , le puit n’est pas sans fond.

Ah…..bon beric et Mickaël machin, ça sent le sapin et les parloirs autour de vous, tes menaces bob t’auront enterrer, comme ta détention provisoire d’il y a quelque mois……

C’est qui bob qui a été en détention provisoire ?

Allez au passage, y’a que moi que ça choque le montant croissant du château bnb saumur? On est passé de factures de 60000 au début et on est à 95000? Déjà que je n’ai pas compris à quoi servait l’affacturage sur 24 mois en mariage. Mais là c’est vraiment gros

Bnb Saumur est un des emprunteurs historiques de la plate-forme.

On est d’accord que depuis trois ans, il finance des mariages à 90 KE deux ans à l’avance

Ils ont déjà levé, des millions d’euros, ils en doivent encore des millions

Il faut pas être expert-comptable pour se rendre compte qu’il y a un loup

Vous avez vu sur les nouveaux projets ils viennent d’annoncer fièrement le retour d’un “AutoPilot nouvelle génération”… sauf qu’en réalité, il n’y a plus rien d’automatique.

L’ancien robot avait été interdit par l’AMF, car il s’agissait d’une gestion sous mandat déguisée (l’algorithme investissait directement l’argent des prêteurs).

Résultat : ils n’ont eu d’autre choix que de le désactiver.

Aujourd’hui, ils ressortent le même concept, mais vidé de toute substance. Le “nouveau robot” se contente de : te montrer des projets filtrés selon ton profil,t’envoyer une notification “avant tout le monde”,puis attendre que tu cliques toi-même sur “accepter”.

En clair : plus aucun investissement automatique, plus aucun robot.

Juste un outil marketing qui te donne l’illusion d’un avantage technologique pour relancer la collecte.

Ils ont simplement ajouté un clic de validation pour contourner la réglementation.

Et bien sûr, ils appellent ça “innovation”.

Soyons lucides :

Si l’AMF a bloqué l’ancien robot, c’est que le système n’était pas conforme.

Si le nouveau AutoPilot te demande ton accord à chaque projet, c’est qu’ils n’ont plus le droit de gérer ton argent.

Et si on parle de “propositions avant l’ouverture officielle”, c’est une priorité algorithmique déguisée, pas une avancée technique.

Bref, c’est du repackaging réglementaire, pas un progrès.

Leur “AutoPilot 2.0” n’est rien d’autre qu’un leurre marketing pour faire croire que le robot revient, alors qu’il a juste été vidé de sa fonction principale.

Est-ce que quelqu’un a des renseignements sur la société Private Wine ?

Apparemment, ils lèvent ce vendredi 1,2 million d’euros alors qu’ils auraient déjà emprunté plus de 2 millions depuis cet été.

D’après plusieurs sources, la société serait référencée sur le site Arnaque Trading et le dirigeant, William Stein, aurait déjà été condamné pour escroquerie.

De plus quand on regarde sur pappers le dirigeant a 9 procédures collectives à son actif.

Quand on regarde le site internet ça a l’air d’être une coquille vide et l’adresse a l’air d’être une boîte postale

Je trouve ça quand même très louche, surtout avec de tels montants en si peu de temps.

Si quelqu’un a des infos ou un retour d’expérience sur Private Wine ou son dirigeant, je suis preneur !

https://warning-trading.com/livrets-et-placements/private-wine-com/

https://www.ouest-france.fr/pays-de-la-loire/deux-patrons-condamnes-continuent-de-juger-3875028

Oui, le problème avait déjà été soulevé cet été sur le forum

Mais apparemment, ça n’a gêné personne, puisque tout le monde a prêté sur des projets. À plus d’un million d’euros pour cette société, où il y a pas mal de choses très nébuleuses.

Mais bon en même temps c’est Gros plus ça passe

Bonjour,

Effectivement ces articles la société Private Wine font sacrément peur… mais l’un date de 2015 et l’autre de 2019.

Normalement si cela avait été avéré pour cette entreprise elle aurait dû couler depuis longtemps non ?

Qu’en pensez-vous ?

Bonne soirée

Tu as raison, on ne sait pas quoi penser

Mais bon ça fait plusieurs sources différentes T’as un site Internet tout pourri avec aucune condition générale, l’adresse est une boîte postale. Moi j’en ai pas besoin de plus pour m’abstenir.

BienPrêter :

“Tiens, on va envoyer la liste des 8 projets à tout le monde.”

Les investisseurs sur Argent & Salaire :

“OOOHHH MON DIEU LE ROBOT M’A SÉ-LEC-TIO-NNÉ !!!

J’AI EU 8/8 !!!

C’est incroyable, je suis un élu !!!

Bravo BP, quelle innovation !!! ❤️🔥✨”

Pendant ce temps :

Toi, tu regardes ça avec un café, et ton cerveau dit juste :

« Mais… vous êtes sérieux ? »

C’est comme si Amazon envoyait un email :

“Voici les promos de demain”

Et que les gens répondaient :

“Waaah !! Amazon m’a choisi moi !! Je suis dans le cercle VIP !!”

C’est priceless.😂😂

Petite mise au point sur le “nouvel AutoPilot”, parce qu’il y a un truc évident que beaucoup ne semblent pas voir.

Comme les mecs d’argent et sa mère, j’ai été sélectionné sur tous les projets demain

Quand tout le monde reçoit exactement la même liste des 8 projets la veille, ce n’est pas un choix, ce n’est pas une sélection, et ce n’est pas un “robot intelligent”.

C’est juste un mail groupé envoyé à l’ensemble des utilisateurs.

👉 Le système ne trie rien.

👉 Il ne sélectionne personne.

👉 Il ne fait aucune analyse personnalisée.

👉 Il ne “choisit” pas 7/8 ou 8/8.

C’est simplement un push marketing destiné à remplir les collectes du lendemain.

Résultat :

certains pensent que “leur AutoPilot” les a sélectionnés… alors que tout le monde a reçu exactement pareil.

L’ancien robot investissait automatiquement (ce qui a été interdit par l’AMF).

Le nouveau se contente d’envoyer une liste identique à tous, qu’il faut valider manuellement.

Donc avant de s’extasier sur “8/8” ou de parler de “robot amélioré”, il faut regarder la mécanique :

un même message identique envoyé à tout le monde n’a rien d’un robot d’investissement.

C’est juste du marketing emballé dans un mot qui rassure.

Oui tout est marketing chez eux et quand tu grattes ça fait peur,

Je pose ça ici parce que beaucoup n’ont pas compris la portée juridique du concours actuellement organisé.

Demander aux utilisateurs de :

laisser des avis Trustpilot,

publier des avis Google,

commenter des vidéos du dirigeant,

partager des posts sur les réseaux sociaux, pour cumuler des points donnant accès à un tirage à un million d’euros,

est clairement interdit par plusieurs textes de loi.

Voici les références officielles :

1. Code de la consommation – Article L121-4

Interdit les pratiques commerciales trompeuses, notamment le fait :

de présenter comme un avis d’un consommateur un avis fourni en échange d’une contrepartie.

Ici, la contrepartie = points + participation au tirage.

2. Code de la consommation – Article L121-3

Considère comme une omission trompeuse le fait :

“de ne pas informer qu’un avis a été incité ou rémunéré.”

Aucun avis lié au concours n’est étiqueté comme tel.

3. Directive européenne 2019/2161 (transposition 2022)

Impose que :

seuls les avis authentiques peuvent être affichés,

toute incitation doit être signalée,

la présentation des avis ne doit pas être manipulée.

Un concours qui récompense des avis positifs contrevient directement à cette directive.

4. Loi Influenceurs 2023

Toute communication commerciale doit être clairement identifiée.

Un post ou commentaire publié pour obtenir des points devient automatiquement une communication commerciale.

S’il n’y a pas mention de la contrepartie, c’est une publicité déguisée, strictement interdite.

5. Sanctions (Code de la consommation – Article L132-2)

Les pratiques trompeuses sont punies de :

2 ans d’emprisonnement,

300 000 € d’amende (pouvant aller jusqu’à 10 % du CA).

Donc Un concours qui exige des avis et des publications en échange d’un avantage financier est :

une manipulation de réputation,

une pratique commerciale trompeuse,

une publicité déguisée,

et une violation de plusieurs textes français et européens.

Ce genre d’opération n’est pas un détail : c’est un marqueur clair d’une perte de confiance interne et d’une tentative artificielle de contrôler l’image publique.

Merci pour l’analyse juridique. Mais tous les influenceurs, au premier rang desquels, pour Bienprêter : rémunération en échange de promotion de la plateforme et interdiction de toute critique défavorable. Tout le développement du blog est dans le but unique de recruter de nouveaux prêteurs. L’animateur du blog a un contrat avec BP (comme avec d’autres) et est rémunéré pour cela (on aimerait bien savoir comment et combien), mais ce n’est jamais mentionné. Il n’y a que dans le cas d’un parrainage que l’animateur se sent obligé de mentionner qu’il touchera lui aussi une prime en cas d’utilisation de son code parrain.

Bonjour plus de 800 avis positifs sur google grace au jeu mis en place. niveau com ils sont forts très forts. le nombre d’investisseurs croit quotidiennement. La pyramide, si pyramide il y a, n’est pas prête à s’écrouler comme le disent certains. Par contre je plains les nouveaux investisseurs car je n’irai jamais mettre 1cts sur private wine et compagnie…

Bonjour,

Le “nombre d’investisseurs qui augmente”, c’est surtout ce que le robot donne à voir, pas ce qui se passe réellement.

Depuis quelques jours, on voit bien que :plusieurs projets restent ouverts en continu, même des petits montants de 20–30k ne se remplissent plus,les collectes programmées pour le 22 sont déjà pré-remplies artificiellement par le robot, alors qu’aucun investisseur n’a encore pu investir manuellement,et surtout : seuls ceux qui valident le message du robot apparaissent comme “investisseurs actifs”. Ça gonfle mécaniquement les chiffres sans refléter la réalité.

Si le nombre d’investisseurs augmentait vraiment, on ne verrait pas :

5 à 7 collectes ouvertes en parallèle,

des projets bloqués à 10–15 % pendant des jours,

des catégories A qui stagnent alors que c’étaient les premières à partir avant.

La question n’est donc pas “est-ce qu’il y a une pyramide”,

mais : comment se fait-il que, malgré le robot qui pré-remplit, les collectes patinent autant ?

Pour info, même les “petits projets” qui se fermaient en quelques minutes il y a encore quelques mois sont désormais à la peine.

Les anciens ne remettent plus autant, les nouveaux sont rares, et le robot sert surtout à donner l’illusion d’un marché toujours actif.

À chacun d’en tirer ses conclusions.

Il y a quelques mois/années les petits projets c’était 10k ou 20k€ et partaient effectivement en quelques minutes/secondes. Les “petits projets” actuels se rapprochent des 100k€ et sont beaucoup plus nombreux, il y a, je suppose, un effet dilution (non compensé par l’augmentation du nombre de prêteur). Les quelques projets <50k€ partent finalement assez vite. Concernant l'état de la supposée pyramide, c'est difficile d'être catégorique.

Donc Autopilot envoie une offre à 16h37 et elle expire à 19h10… alors que c’est censé durer 12 h ?

On n’est plus dans l’automatisation, là : on est dans le rafistolage.

Et pendant ce temps, 6 projets restent ouverts depuis une semaine, même sur des petits montants…

Mais curieusement, les projets du 22/11 sont déjà pré-remplis et “clôturés” grâce au robot avant même leur ouverture officielle.

Ça donne surtout l’impression que le robot sert à maquiller le manque d’investisseurs, pas à gérer l’abondance.

Donc les 800 commentaires sur truspilot ,les boats qui passent sur ll’interview de Martin pour dire c’est merveilleux, c’est magnifique,.

Tout ceci n’est que le camouflage d’un problème beaucoup plus profond

Bonjour la communauté,

Je pose cette question ici car je sais que plusieurs d’entre vous ont investi chez MACLEAR.

Que doit-on déclarer comme gains aux impôts ?

Le cashback, le parrainage, mais surtout l’abondement de 30 Euros lors d’un prêt de 500 Euros (une fois que celui-ci est reversé sur notre compte à la fin du prêt) ?

Et pour le marché secondaire ou l’on peut acheter un prêt décoté ?

Je vous remercie par avance pour vos réponses éclairées.

Bonne soirée

Bonjour JAYS,

Voici 2 liens trouvés sur Google

https://www.guidepatrimoine.net/cashback-quelle-est-son-imposition-en-france/

https://www.1parrainage.com/blog/posts/impots-parrainage-cadeaux

Pour moi, le cashback et le parrainage s’ils sont supérieur à 50 € et/ou s’ils sont des revenus réguliers sont à déclarer aux impôts.

L’abondement de 30 € obtenu lors d’un prêt de 500 €, une fois le prêt remboursé, est considéré comme un revenu. À ce titre, il doit être déclaré aux impôts au même titre que les autres gains perçus via la plateforme.

En revanche, lorsqu’un prêt est racheté avec une décote, cette décote n’est pas considérée comme un revenu, il s’agit d’une simple remise non taxable. En revanche, les intérêts générés par ce prêt restent pleinement imposables, comme s’il n’y avait pas eu de décote.

Enfin, les gains obtenus dans le cadre d’un jeu organisé en France ne sont pas considérés comme des revenus imposables. En revanche, si ces gains sont ensuite investis et génèrent des intérêts, alors ces intérêts, eux, sont soumis à la fiscalité applicable.

Super les trolls envoyé par bienprêter pour détourner la conversation sur les sujets qui fâchent

On vous vois arriver à 15 km, les mecs arrêtez, vous êtes pathétique

Ça prouve au moins que les problèmes sur sur ce forum sont bien réels

Salut PAUL,

et non je ne suis pas un troll, si tu remonte un peu les conversations tu verra que ce n’est pas la premiere fois que je pose des questions sur d’autre plateformes. il y a des gens ici qui sont de bon conseils et je ne pense pas que de parler d’une plateforme comme MACLEAR qui propose des intétets bien plus important que BIENPRETER soit une bonne pub pour eux…

Il ne faut pas être parano !!!

Bonne journée

Personnellement, je ne déclare que les intérêts.

Le cashback est une prime incitative, un peu comme une promotion dans les magasins, on ne va pas déclarer les 3% de remise sur un camembert. Le bonus est investi immédiatement, donc 0 gain tant que le prêt n’est pas remboursé. Idem marché secondaire avec discount. Au remboursement, déclaration des intérêts seulement.

Je note d’ailleurs que les IFU des plateformes françaises ne mentionnent jamais les primes et autres cashbacks.

De toutes façons, on paie déjà assez. Et ça risque encore d’augmenter.

Salut Jays ,

Ta question est un peu étonnante ici, car les mécanismes que tu cites (cashback, parrainage, abondement, décote marché secondaire) ne correspondent pas du tout au fonctionnement de Maclear.

On n’est pas sur ce type de plateforme-là, donc ta demande est déjà un peu à côté du sujet.

Et franchement, ton intervention tombe un peu bizarrement : ici, on parle exclusivement des problématiques BienPrêter, des retards, du robot et des signaux faibles du moment.

Ton message donne surtout l’impression de vouloir diluer la discussion ou la faire bifurquer sur autre chose.

On reste concentrés sur BienPrêter, merci.

Comme la réponse immédiate de Mickaël Martin sous le pseudo marstria

Je ne comprends pas. Les mécanismes cités sont exactement ceux que propose Maclear. Je ne vois pas pourquoi on ne pourrait pas évoquer d’autres plateformes ici.

Parce que c’est un forum sur Bienprêter pas sur autre chose

Bonjour, GREG,

tu ne doit pas connaitre MACLEAR car ils font bien tout cela, je te laisse’ vérifier par toi même.

Bonne journée

Bonjour,

Ce message s’adresse à Thibault Pastour le gérant de ce forum,

Je souhaiterai savoir si l’on a le droit sur votre forum d’évoquer d’autres plateformes que BIENPRETER pour éviter à l’avenir tous commentaires déplacés.

Je vous remercie par avance pour votre réponse.

Bonne soirée

Bonjour Jays,

Oui ! Mais le mieux est surement de la faire sur notre comparatif des plateformes de crowdfunding. Cela permettra de garder cet endroit réservé à Bienprêter 🙂

Bonjour,

Merci pour votre réponse, je vois qu’il n’y a malheureusement que très peu de personnes qui tchat sur le comparatif des plateformes de crowdfunding. Je me permettrais donc peut être de poser de nouveau quelques questions non directement liés à bienpreter sur ce forum.

Je vous remercie par avance pour votre compréhension.

Bonne journée à tous le monde

Mais oui, le comparatif des plateformes n’a rien à voir avec Maclear par exemple. Déjà il est censé être limité à l’immobilier mais on y retrouve Bienprêter qui ne fait que très peu d’immobilier mais plutôt de l’affacturage.

Whaouh on nage en plein délire là, JAYS pose une question qui dévie de la sacro-sainte ligne directrice du “contre BP” et malgré le fait qu’elle soit pertinente, juste le fait que ca aborde un autre sujet, c’est théorie du complot direct!

Faut arrêter la came les gars!

Merci de ta question car les réponses apportées m’intéressent aussi!

Ah, les sacro-saints pseudos tapis dans l’ombre… toujours là pour lancer des polémiques afin de noyer le poisson.

Mais au passage, pourquoi continuer à lire ce forum depuis un an si tu n’es pas d’accord avec sa ligne éditoriale ?

J’ai relu l’explication de Bienprêter sur leur nouveau robot et je ne suis pas convaincu.

Le robot ne “sélectionne” pas les projets, il les préempte. Dans leur propre texte, on lit clairement que l’ouverture manuelle n’a lieu que s’il reste des disponibilités après la phase de pré-réservation des robots. Autrement dit, les investisseurs manuels passent après tout le monde.

La fameuse file d’attente, les propositions toutes les deux heures et les validations sous 12h donnent surtout l’impression d’une mise en scène pour justifier un fonctionnement dont l’objectif réel semble être de montrer des projets remplis avant ouverture.

Ce système tombe exactement au moment où, depuis la fin de BP Flex, les collectes mettent plusieurs jours à se remplir. La coïncidence est difficile à avaler.

On peut appeler ça comme on veut, mais ça ressemble davantage à une manière de contrôler artificiellement le remplissage des projets qu’à un service pensé pour les prêteurs.

L’Autopilot ne remplit pas plus vite les projets qu’en manuel. La seule et unique différence est que les petits projets seront remplis un peu plus à l’avance et à l’avantage de ceux qui ont recours à l’Autopilot. Donc plutôt au désavantage des aficionados de BP. . D’où un changement du fonctionnement proposé par la plateforme (liste d’attente, point toutes les deux heures).

bonjour je m’interroge sur le projet chasan à saint paul de vence. comment est ce possible qu’une société de promotion immobilière soit référencée sur pappers (801 830 464 siret fourni par BP sur la fiche descriptive) :

La société CHASAN a été créée le 22 avril 2014, il y a 12 ans. Sa forme juridique est SAS, société par actions simplifiée. Son domaine d’activité est : location de courte durée de voitures et de véhicules automobiles légers. En 2023, elle était catégorisée Petite ou Moyenne Entreprise. Elle ne possédait pas de salariés.

Rien à voir avec l’immobilier?

C’est vrai qu’une société de location courte durée fait de la promotion immobilière, c’est logique

C’est de plus en plus flagrant qu’il doit y avoir des faux projets dans le lot

Ça va vraiment mal finir toute cette histoire, les prêteurs vont vraiment tomber de haut quand ça va s’écrouler

Bonjour,

Je vous remercie beaucoup pour vos réponses éclairées.

Je suis un ancien investisseur de BIENPRETER qui essaye juste de trouver des plateformes alternatives.

J’ai malheureusement encore beaucoup de prêts PROMUP et je croise les doigts pour que les remboursements tiennent le plus longtemps possible.

J’interviens ici et également sur le forum d’argent et salaire sous le même pseudo pour être transparent.

Cela me permet d’avoir des avis différents.

Je vous souhaite une bonne journée

Merci pour ton intervention Jays

Bonjour a tous;

depuis quelque temps, je remarque un phénomène qui s’accentue : sur plusieurs projets, on voit apparaître des dizaines de petites lignes de prêts, toutes effectuées à la même seconde, souvent pour le même montant, et provenant des mêmes comptes.

Officiellement d’après Michael Martin sur le forum Argent et salaire il nous explique que ce sont des prêteurs qui fractionnent volontairement pour faciliter la revente sur BPFlex.

Mais quand les séquences se répètent de façon ultra-synchronisée, au même moment, sur plusieurs projets, je me demande si on n’est pas plutôt face à une automatisation qu’à des interventions manuelles de prêteurs.

Je pose juste la question :

Est-ce un simple choix de prêteurs… ou un indice d’un système automatisé utilisé en interne pour remplir les collectes ?

Si quelqu’un a une explication plus précise, je suis preneur

Je n’ai pas remarqué cela. Avez-vous un exemple précis de projet où cela s’est produit ? Avec l’Autopilot on ne peut investir qu’une seule fois.

Ce n’est pas Nouveau ces prêts bizarres.

Tu as même un forum bienprêter dédié sur A&S intitulé « Multitude de prêts par un même prêt » où tu as tout les aficionados du site trouvent ça génial !!

Tu peux même trouver une autre discussion à la page 284 forum principal de argent et salaire.

Tu as même Martin qui s’est senti obligé d’intervenir pour dire que il connaissait bien le prêteur historique qui faisait 40 fois le même prêts de 40 euros sur le même projet.😂

Évidemment sur le forum tout le monde trouve ça ……génialeeee et évidemment personne ne trouve que c’est louche.

Le simple fait que Martin intervienne pour ça, ça prouve bien qu’il doit y avoir des trucs suspects derrière

En effet cette multitude de prêts par un même prêteur sur un même projet existent depuis un certain temps. Certains ont compris que revendre un prêt de 141 507 € ou de 31 768 € sur le second marché n’était pas facile quand on ne peut pas le fractionner et surtout pas très discret.

Autre question en ce qui concerne le projet GEY FIT

L’emprunteur affiche aujourd’hui :15 projets financés pour un total d’environ 3 millions d’euros levés et 1;2 million encore en cours ;avec comme principale “garantie” une caution solidaire.

En consultant les documents officiels, on découvre que la société était au départ présidée par Mme Linda Ourras ( gérante de la société LO prestige déjà bien endetté de plusieurs millions sur la plateforme), qui a cédé gratuitement l’intégralité de ses actions.

L’ensemble du capital a ensuite été transféré à M. Cihan Sahin, domicilié en Turquie.

D’où une question très simple :

À quoi sert une caution solidaire quand la personne censée garantir la dette est à l’étranger ?

Dans la pratique, c’est quasi inapplicable, et la valeur réelle de la garantie devient très théorique.

Autre point étonnant :

Qui cède gratuitement une société qui a déjà levé près de 3 millions d’euros ?

Dans une activité normale, ça n’a aucun sens économique.

Avec :une cession gratuite,un transfert total à l’étranger,un capital de 100 €,aucune activité réellement identifiable,et autant de projets en si peu de temps,

On peut donc légitimement se poser la question :est-ce qu’on n’est pas tout simplement face à des sociétés écran ?

Je ne fais qu’observer et poser la question. Mais vu les montants, ça mérite au moins des réponses claires.

Dans ce cas-là aussi je suis toujours preneur si vous avez des explications cohérentes

Bravo pour l’analyse. Comme d’hab 0 information sur la plateforme BP. Pire, la fiche FICI est carrément vide.

Quelqu’un peut m’expliquer la logique de Bienprêter en ce moment ?

On avait déjà 4 projets ouverts depuis plus d’une semaine, qui ne se remplissaient pas.

Samedi 22 dans la journée, ils en ajoutent d’autres, ce qui nous fait 11 projets non clôturés en fin de journée ce samedi !

Et au lieu d’attendre que tout ça se remplisse, Bienprêter relance encore 10 projets supplémentaires à 20h le même samedi 22 ,en passant par leur nouveau “robot” qui envoie des propositions d’investissement automatiques aux prêteurs.

Franchement, ça donne l’impression d’une plateforme qui cherche à rentrer du cash en urgence, pas d’une gestion normale.

Quand on voit une telle précipitation, on peut quand même se demander :

– Est-ce qu’un gros emprunteur est en train de lâcher ?

– Est-ce qu’un gros défaut important,qui va mettre une méga panique approche ?

– Est-ce qu’on ne serait pas face à un problème interne ou même un contrôle AMF ?

Avec toutes ces rumeurs d’enquête, est-ce que y a pas un truc dont ils sont au courant et qu’il rentre du cash en catastrophe ?

On ne sait pas quoi en conclure, mais à ce stade, la cohérence n’y est plus du tout

Bien sûr que BP cherche à rentrer du cash. C’est le principe. Je note qu’avant chaque salve de nouveaux projets, il y a toujours des remboursement anticipés, enfin anticipés de quelque jours/semaines à peine. On paie d’abord pour espérer a minima un réinvestissement du même montant. Entre ceux qui réinvestissent bêtement leurs remboursements et les nouveaux investisseurs, c’est pour l’instant un calcul gagnant.

ca y’est le sérial analyste est de retour alias jean luc… les quelques lecteurs de ce blog et investisseurs de BP se réjouiront de se faire traiter d’idiots à réinvestir “bêtement” leurs liquidités comme vous dites. On vous a vu faire pareil “bêtement” il n’y a pas si longtemps… On a compris votre désaffection pour BP mais svp passez à autre chose et allez encenser les autres plateformes sur lesquelles vous investissez plutot que de tourner comme un vieux disque rayé depuis quasi 2 ans maintenant.

Seulement quelques lecteurs sur ce blog.

Tu es sûre ?

Sinon par rapport à toutes les incohérences, relevées, de façon factuelle sur le blog, tu as un avis ?

Bonjour à tous,

avec tout ce que je lis ici et le fait que les projets sont de plus en plus en train de traîner des jours et des jours j’ai été regardé les données publiques de trafic (SimilarWeb, TradersUnion, crawlers indépendants).

Ces données montrent que Bienprêter tourne autour de 1 500 à 3 000 visites mensuelles.

À ce niveau, on parle de 50 à 100 visiteurs réels par jour, pas davantage.

Or une plateforme avec “50 000 investisseurs actifs” aurait mécaniquement :

50 000 → 150 000 visites/mois minimum,des pics massifs à chaque nouveau projet,une activité visible et régulière.

Rien de tout cela n’apparaît.

Les comportements observés sur les collectes confirment cette faiblesse du trafic :

stagnation dès que le robot est coupé,remplissages instantanés non corrélés au nombre de visiteurs,profils d’investisseurs invisibles dans les logs publics, les mêmes pseudos, qui investissent, 50 fois la même somme sur le même projet,des projets qui plafonnent depuis des semaines.

Conclusion technique simple :

avec un trafic aussi bas, Bienprêter ne peut pas avoir plus de 300 à 800 investisseurs réellement actifs.

Le reste genre les 50 mille inscrits sur leur site est un chiffre marketing, et l’écart explique logiquement pourquoi une partie des collectes est probablement comblée en interne.

Et ça ça fait peur

Intéressant cette étude. Je ne connais rien à ce genre d’études de trafic, mais 50 à 100 par jour me paraît très très faible. Sur 50 000 inscrits, nul doute qu’il y en a au moins 30% qui se connectent tous les jours pour recevoir 1 point de participation au concours.et espérer gagner 100€.

BP ne peut en aucun cas combler les collectes en interne. Ils ont déjà beaucoup à faire pour rembourser les prêts en défaut. Seuls les emprunteurs actuels peuvent le faire. C’est plutôt le principe du blanchiment d’argent. Dès qu’une somme a été blanchie, on peut en blanchir une autre.

Encore une réponse débile de mdo100 qui ne sait pas calculer, même avec son Excel, alors qu’une calculatrice suffit. Mais quand tu raisonnes comme une merde tu obtiens un résultat de merde sur ta calculatrice. Voir sa réponse avec ses 71€. Lunaire. Bon, pour une fois on n’a pas un pourcentage avec 2 chiffres après la virgule.

Suggestion pour lui : demander à une IA quelconque : “j’ai 3929 € sur mon compte et je veux investir sur 8 projets à 500€ avec un robot automatique ; que va-t-il se passer?” Réponse du mdo100 : “l’une de tes offres sera de 71 €”.

Vous avez vu que MEM Consulting a été fermée ?

Bon, tant mieux si on a été remboursés… mais ça pose quand même une question simple : qui a encore fait quoi dans cette histoire ?

Petit rappel des faits :

La société a levé quatre fois sur BienPrêter en quelques mois :

19/02/2025 : 133 500 € (6 mois – A)

22/02/2025 : 175 000 € (6 mois – A)

→ déjà 308 500 € en moins d’une semaine

07/04/2025 : 74 650 € (6 mois – A+)

23/09/2025 : 117 250 € (12 mois – A+)

Total : 500 400 € levés

Et pendant tout ce temps :

• aucun bilan,

• aucun salarié,

• aucune preuve d’activité,

• changement de président juste avant,

• et radiation quelques semaines après les financements.

Dissolution express → liquidation express → disparition.

Et malgré ça, les projets sont affichés comme “remboursés normalement”.

Difficile de ne pas s’interroger :

Comment une société sans activité, sans comptes déposés et radiée aussi vite peut obtenir autant de financements “A/A+”…

…et comment les remboursements continuent quand l’emprunteur n’existe même plus juridiquement ?

Ça mériterait au minimum quelques explications claires sur les critères d’octroi et la gestion de ce type de dossier.

Quand on met tout bout-à-bout, les lièvres soulevés sur ce forum, il y a une accumulation de casserole impressionnante

Je viens de passer sur Argent-et-Salaire, et je crois que j’ai enfin compris :

là-bas, on soigne le déni avec des emojis. 🙃✨

On a pourtant un fait béton :

MEM Consulting est radiée depuis le 21/11.

Trois jours plus tard : “remboursement anticipé”.

Une société morte ne rembourse rien — on apprend ça en 1ère année de droit. ⚰️💸

Donc oui :

➡️ remboursement forcément artificiel,

➡️ argent venant d’ailleurs,

➡️ mécanique typique de cavalerie.

Mais sur Argent-et-Salaire, ça répond :

“Bienprêter a toujours remboursé 😉”,

“Espérons que ça dure 😇”,

“Comparons avec des plateformes encore pires 🤷♂️”.

Sérieusement ?

C’est exactement la rhétorique des gens coincés dans un Ponzi :

tant que les intérêts tombent, on colle un petit smiley et on fait semblant que tout est normal. 😂

Le pire, c’est que ce forum a une responsabilité :

des lecteurs passent, lisent ces messages “rassurants”, et repartent avec l’impression que tout va bien alors qu’on rembourse déjà des prêts d’entreprises… qui n’existent plus.

Cacher la réalité avec des clins d’œil, c’est pas de la modération, c’est du maquillage. 💄🚨

Bref :

👉 Radiée = pas de remboursement possible

👉 Remboursée = argent venant de la plateforme

👉 Le reste = du brouillard et des emojis pour éviter de regarder les faits

À un moment, il faudrait peut-être arrêter de mettre des petits bonshommes qui sourient sur un incendie. 🔥

C’est très inquiétant en effet toutes ces boites qui partent en liquidation quelques mois après avoir emprunté sur la plateforme. Ce qui est encore plus inquiétant c’est l’amateurisme de la plateforme dans l’analyse des projets, son manque de transparence et surtout d’où vient l’argent pour ces remboursements. C’est encore pire pour les projets à l’étranger dont l’accès à l’information est beaucoup plus difficile. C’est bien plus rassurant d’avoir une plateforme qui informe des défauts et annonce les pertes potentielles. A&S se moque de la première brique mais quand on compare les deux plateformes en termes de communication c’est le jour et la nuit. Il y en a même de trop sur la première brique, on reçoit une info pour chaque étape même mineure du projet, même quand tout va bien.

BP n’a pas les moyens pour rembourser (voir les états financiers de Ulends). La seule explication est donc un Ponzi.

Je lis votre forum depuis un moment. C’est vrai qu’il est très à charge sur BienPrêter, mais les membres s’appuient sur des analyses concrètes et sur des éléments factuels.

Ce que je trouve dommage, en revanche, c’est que ceux qui ne sont pas d’accord n’apportent jamais d’arguments construits : ça part immédiatement sur des attaques personnelles.

Alors, pour ceux qui ne sont pas d’accord : avez-vous des éléments concrets permettant de démontrer que toutes les alertes et casseroles évoquées ici seraient fausses ?

Parce que, excusez-moi, mais ici on s’appuie sur des bilans, sur des données publiques et sur des faits vérifiables.

Donc si vous avez des contre-arguments solides, étayés et factuels, on est preneurs.

Sinon, difficile de prendre au sérieux les simples dénégations.

Laure,

Tu n’auras aucun argument factuel, ils n’en ont aucun à part “tout va bien, il y a 0 défaut sur cette plateforme”.

Des analyses de projets plus que sommaires et une notation complètement bidon ? On s’en fout.

Aucune annonce des défauts par la plateforme (pardon à part deux, Techni Gym et SOREM) ? On s’en fout.

Comment les défauts sont payés ? On s’en fout.

Les comptes de la plateforme montrant un maigrichon bénéfice de quelques milliers d’euros et des millions de dettes ? On s’en fout.

Fenêtres et style, Correia façade etc etc. Mais le

Summum c’est promup . Vu la crise immo, qui paye car il y a beaucoup moins de ventes qu’avant? Pour moi vu ce qu’il y a à reembourser les nouvelles collectes ne suffisent pas.

Il y a forcément une injection ailleurs? Par qui?

Il n’y a plus de nouveaux projets Promup et filiales. Les remboursements ne peuvent venir que de nouveaux projets plus ou moins bidons de sociétés soeurs controlées indirectement par Boilevin avec ou sans Martin.

Franchement, à vous lire, vous me faites bien rire!!non pas que je n’ai aucun reproche à faire vis à vis de bienpreter, au contraire!

Mais vous vous targuez d’être un forum, alors que vous n’êtes qu’une suite de commentaires sans fin en marge d’un pseudo article à charge…= completement illisible

Au moins structurez quelque-chose de sensé.

Ça fait 2 ans qu’on entend que des personnes sont en procédure envers BP, soit, où en est on?

Apparement des signalements ont été fait auprès de l’AMF, soit, mai où en est on?

Je veux bien depuis tant de temps entendre des invectives, mais maintenant concrètement qu’en est-il?

@john Doe

On lit ce forum depuis deux ans, donc allons droit aux faits uniquement des éléments publics et vérifiables :

• Plusieurs sociétés financées via BienPrêter ont été placées en RJ/LJ peu de temps après leur collecte.

• Dans ces dossiers, les remboursements ont continué comme si de rien n’était, alors que les entreprises n’avaient plus la capacité juridique de payer. L’argent venait donc d’ailleurs que des emprunteurs.

• L’AMF a suspendu l’AutoPilot pour pratique assimilable à une gestion sous mandat non autorisée.

• Des plaintes pénales et signalements AMF existent, dont celle déposée par Fenêtre & Style pour escroquerie et cavalerie financière.

• Les collectes ne se remplissent plus : une dizaine de projets traînent à plus de 15 jours, certains à 20–30 %, situation inédite sur cette plateforme.

• pas plus tard qu’aujourd’hui. Tiens la page Facebook a disparu, remplacée par une autre créée il y a quelques jours avec un historique effacé.

• Plusieurs prêteurs rapportent des anomalies techniques : double proposition d’investissement, relances forcées, incohérences dans les flux.

Maintenant, parlons des bilans — puisque c’est justement là que tout devient limpide :

• Promup (L&B France) affiche plus de 30 millions d’euros de dettes cumulées, une activité commerciale quasi nulle depuis février 2025 et continue pourtant à rembourser “normalement”. Sans chiffre d’affaires, cela n’a aucune explication économique rationnelle.

• BienPrêter / Ulends présente des bilans avec créances clients massives, très loin des capacités réelles des emprunteurs identifiés. Là aussi, aucune corrélation saine entre ce qui est financé, ce qui est remboursé et la situation des sociétés financées.

• L’absence de commissaire aux comptes chez Ulends élimine tout contrôle indépendant sur ces flux anormaux.

• Et surtout : plusieurs sociétés financées ont été déclarées en défaut ou insolvabilité après avoir été présentées comme “A” ou “A+”, parfois moins de 12 mois après la levée.

Tout ceci est public, factuel et déjà documenté dans les échanges précédents.

Il ne s’agit donc pas de “structurer” un discours, mais simplement de lire ce qui existe déjà pour ceux qui veulent réellement regarder la réalité économique en face.

John doe

Quelle condescendance dans votre argumentaire qui n’en est pas un et quel donneur de leçon !

La condescendance, c’est justement de prétendre “ne rien voir” alors que tout est sous vos yeux depuis des mois.

On a l’impression que vous découvrez le sujet tous les trois messages, puis vous revenez demander “où ça en est ?”, comme si la répétition allait effacer ce qui vous dérange.

Le déni volontaire n’est pas un argument.

C’est juste un confort personnel pour éviter d’admettre que les signaux d’alerte sont là, que certains l’ont compris, et que vous refusez d’y croire tant que ça ne vous touche pas directement.

La seule vraie question, ce n’est pas “où ça en est ?”.

C’est : combien de temps allez-vous continuer à faire semblant de ne rien voir

@Jacques

Un bon résumé de tout ce que la plateforme Bienpreter cache à ses prêteurs et des interrogations que cela soulève. Peut-être que @John Doe parviendra à le lire et surtout à le comprendre. Si tel est le cas, on attend tous la réponse à sa question : maintenant concrètement qu’en est-il ?

Cher John doe,

C’est amusant de vous voir prendre tout le monde de haut tout en exigeant des comptes comme si vous étiez le modérateur, le professeur ou le procureur du forum.

Personne ici n’attend vos félicitations ni vos autorisations pour discuter d’un sujet qui vous dérange visiblement plus que vous ne l’admettez.

Vous déplorez un “pseudo-article à charge illisible”, mais votre propre message n’apporte pas un seul élément factuel, uniquement des jugements de valeur et un ton paternaliste.

Si vous souhaitez des informations, posez des questions.

Si vous souhaitez comprendre, lisez.

Si vous souhaitez contester, argumentez.

Mais venir jouer à l’arbitre en donnant des leçons d’organisation à des gens que vous ne connaissez pas, c’est surtout la preuve que vous refusez de regarder en face ce que vous appelez vous-même “les reproches envers BP”.