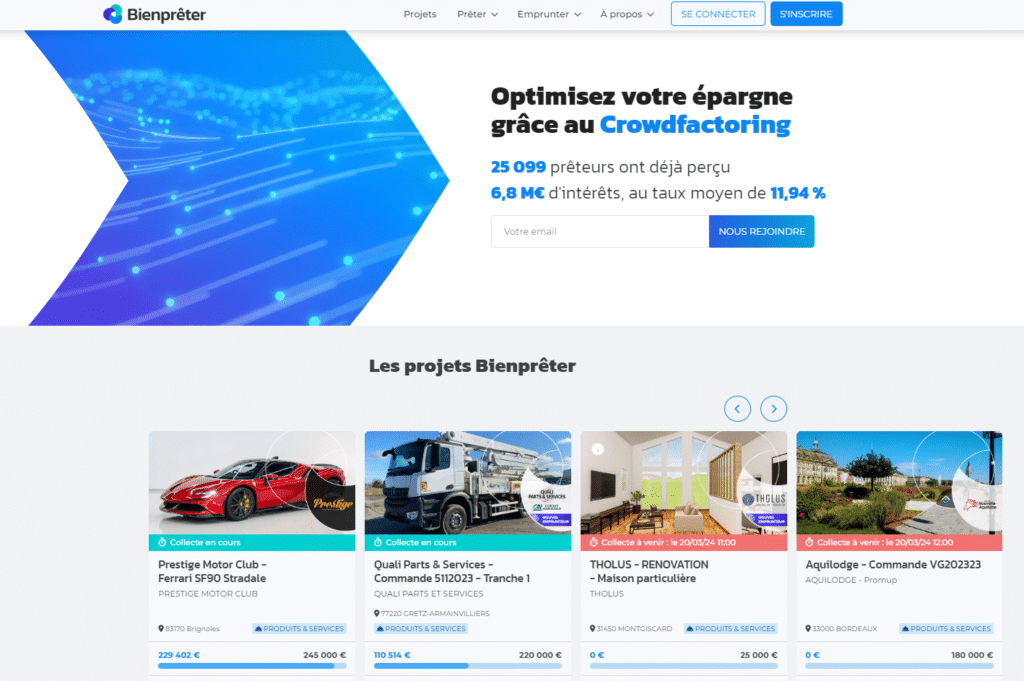

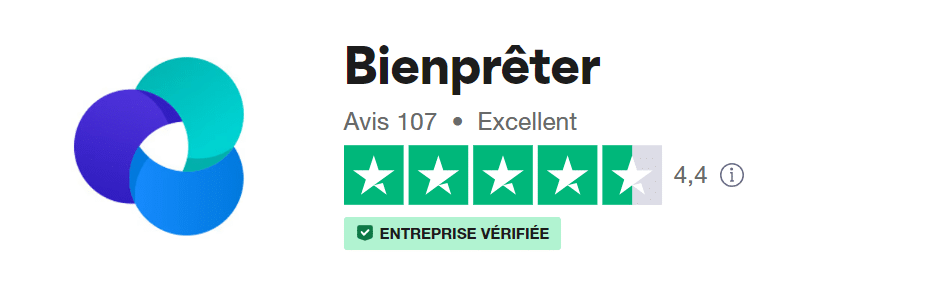

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

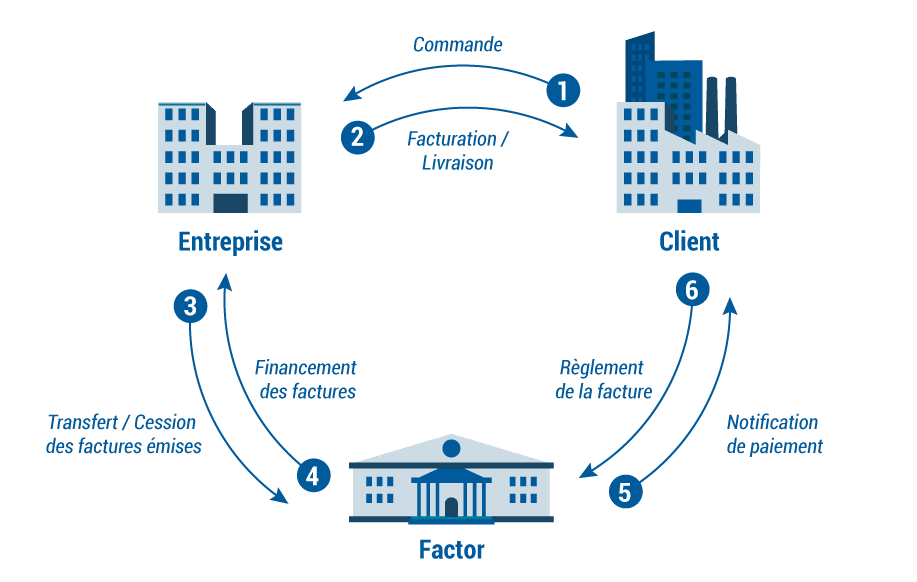

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

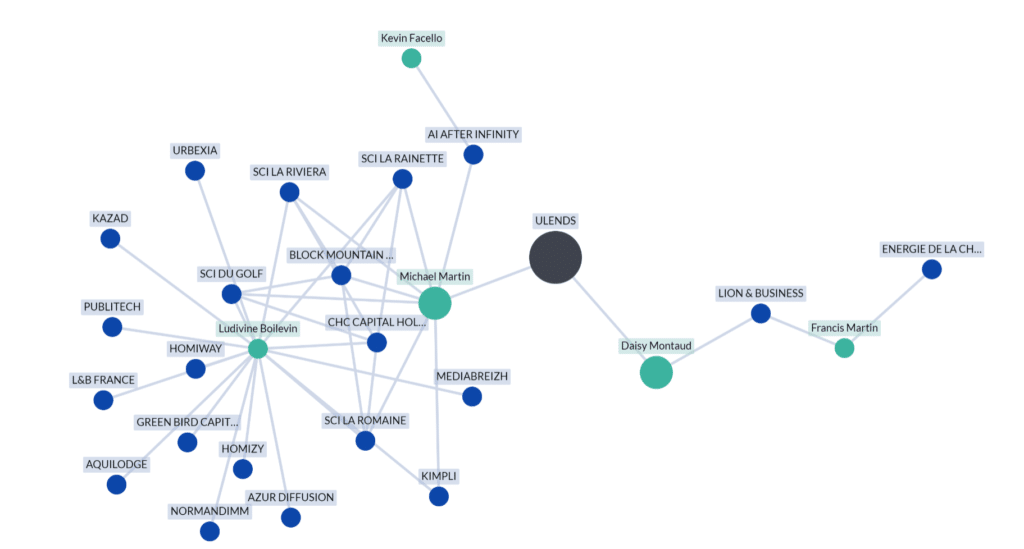

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

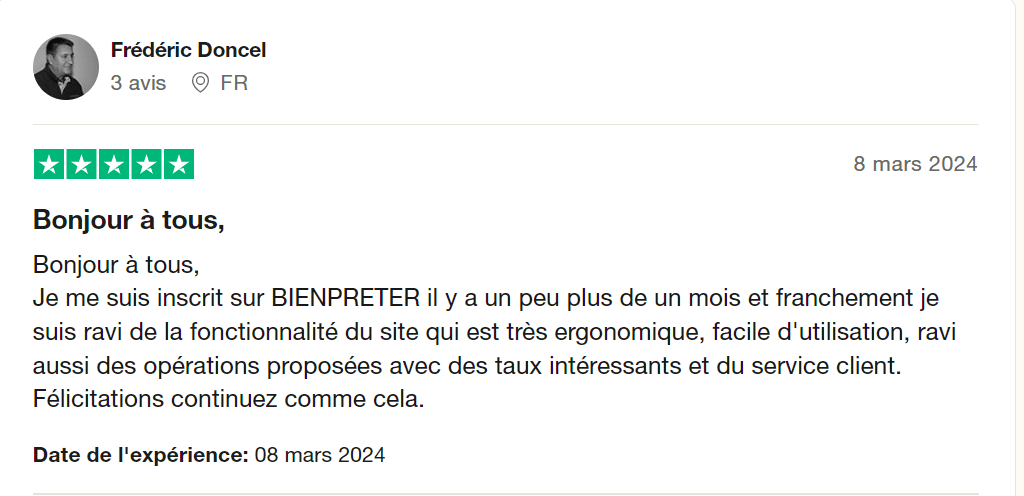

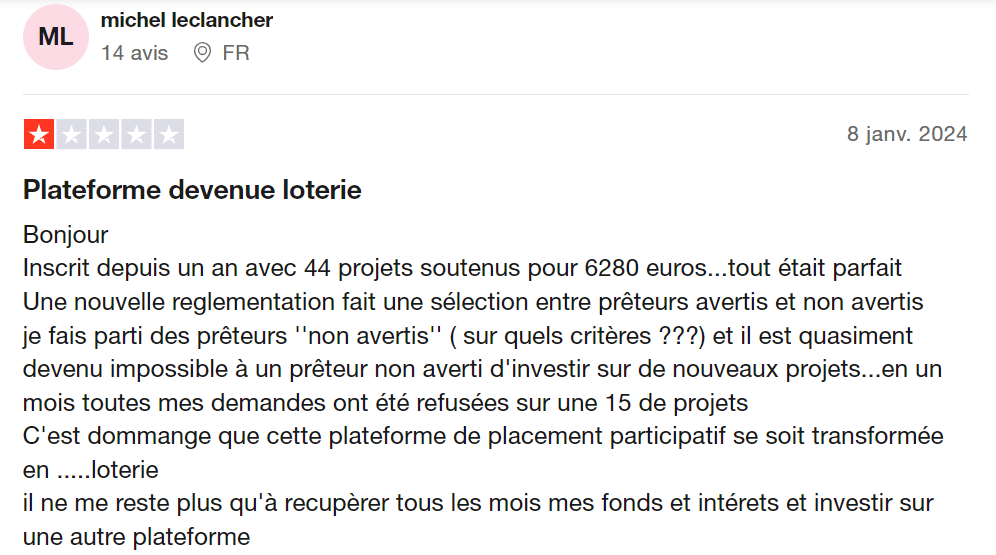

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 182

Bonjour aurais tu une copie de ce mail car je n’ai rien reçu sur fil clair et Arthur export? Fil clair refinançait son siège il n’y a pas longtemps…

Chers Bienprêteur,

Nous souhaitions vous informer de manière transparente d’une situation technique actuellement rencontrée par notre prestataire de paiement, Lemonway, susceptible d’impacter certains remboursements du mois en cours.

🔍 Origine de la situation

Depuis le déploiement récent d’un nouveau processus d’onboarding KYC chez Lemonway, des dysfonctionnements ont été constatés à l’échelle de l’ensemble du secteur du financement participatif.

Concrètement :

En novembre, certains comptes Bienprêter n’ont pas pu finaliser leur onboarding KYC pendant plusieurs jours

Dans certains cas, des utilisateurs n’ont pas pu reprendre une inscription déjà en cours

En parallèle, l’obligation réglementaire de renouvellement des KYC tous les 2 ans a accentué ces blocages

Cette situation a entraîné, pour une partie limitée des utilisateurs, des difficultés temporaires de cash-in et de cash-out sur les wallets.

⏱️ Impact sur les remboursements

Ces contraintes affectent à la fois certains prêteurs et certains emprunteurs, ces derniers pouvant être temporairement bloqués en paiement.

En conséquence, un retard de remboursement est constaté sur les projets suivants :

Filclair

EARL Les Tournies

Arthur

ARTHUR EXPORT – CMD2025361

ARTHUR EXPORT – CMD2025194

ARTHUR EXPORT – Promod

ARTHUR EXPORT – CMD2025196

ARTHUR EXPORT – CMD2025714

Commande Latorre

👉 Les remboursements concernés ne sont pas annulés :

Ils seront effectués dès que les flux de paiement pourront être exécutés

Les balances sont mises à jour pour tous les remboursements ayant pu être traités normalement

🤝 Notre engagement

Nous regrettons sincèrement cette situation et l’impact qu’elle peut avoir sur certains d’entre vous.

Les équipes Bienprêter restent pleinement mobilisées, aux côtés de Lemonway, pour accompagner les utilisateurs concernés jusqu’à la résolution complète.

📨 Une question ou un doute ?

Notre service client est à votre disposition pour vous accompagner.

Nous vous remercions pour votre confiance et votre compréhension.

Bien cordialement,

L’équipe Bienprêter

Je t’ai transmis une copie du mail, mais mon commentaire à a priori été modéré (va comprendre)

je t’ai répondu 2 fois (dont 1 avec la copie du mail), mais mon commentaire semble avoir été modéré…

J’essaie un 4è message (les autres ne sont pas passés ??). Oui, il y a eu une communication sur Fil Clair et Arthur Export. Non, je ne peux, à priori, pas la partager.

Intérêts perçus enfin bien supérieurs au capital restant. Enfin!!!!!

Est ce qu’il n’y a pas de conflit d’intérêt quand on se penche sur la société Green bird capital ?

Sur Pappers :

La gérant de GBC Ludivine Boilevin

L’ actionnaire de GBC est la société CHC capital.

mais c’est là que ça devient intéressant, les actionnaires de CHC capital sont Ludivine Boilevin ( gérante de Promup) et Michael Martin (gérant de Bienprêter )

La nouvelle réglementation du financement participatif n’interdit pas ce genre de conflit d’intérêt ?

Depuis début janvier, beaucoup parlent de KYC ou de simple problème Lemonway. En réalité, le point clé, c’est le 6 janvier, jour des remboursements mensuels chez BienPrêter.

Ce jour-là, l’argent doit réellement sortir des comptes des emprunteurs pour être versé aux prêteurs. Le prestataire de paiement (Lemonway) voit alors précisément d’où viennent les fonds. S’il constate que certains remboursements ne proviennent pas des emprunteurs mais de la trésorerie globale de la plateforme, cela ressemble à une mutualisation des flux, proche d’une cavalerie financière au sens technique du terme (on utilise l’argent du système pour compenser des impayés).

Or la nouvelle réglementation actuelle mise en place le 1 janvier impose une étanchéité stricte projet par projet : chaque remboursement doit venir du projet concerné. Quand ce principe n’est plus respecté, le PSP n’a pas le choix et bloque les nouveaux apports pour éviter que le risque s’aggrave. Il laisse passer ce qui était déjà engagé, mais coupe l’arrivée d’argent neuf.

C’est pour cela que certains voient encore des remboursements arriver, alors que les nouveaux investissements, virements et apports sont bloqués ou très ralentis. La plateforme tourne sur son inertie, sans liquidité nouvelle.

Le point important est que les autres plateformes utilisant Lemonway ont, pour la plupart, déjà été débloquées. BienPrêter reste à part, ce qui suggère que le problème est spécifique à sa structure de flux et non un simple incident technique général.

Si cette situation dure et elle va durer, les conséquences sont mécaniques : les sociétés qui vivaient grâce aux refinancements réguliers de BienPrêter ne pourront plus emprunter et certaines risquent de tomber en redressement. Les défauts deviendront alors visibles projet par projet. Et si trop de projets passent en défaut en même temps, la plateforme elle-même peut se retrouver en grande difficulté, voire en procédure collective.

Sans accuser qui que ce soit, il faut être lucide : ce n’est probablement pas un simple bug, mais le début d’une phase où les faiblesses du système vont apparaître au grand jour, avec un risque réel que de nombreux prêteurs y laissent une partie de leur capital.

Dans ce type de situation, la communication et le marketing ne suffisent plus. Quand les flux se bloquent, quand les défauts deviennent visibles et que les investisseurs ne peuvent plus agir, la réalité finit toujours par rattraper le discours. On le voit déjà : les forums s’enflamment, les réseaux sociaux commencent à relayer les inquiétudes, et beaucoup ouvrent les yeux sur ce qui se passe réellement.

À partir de là, ce ne sont plus les promesses ni les effets d’annonce qui comptent, mais les faits et les flux. Et quand la confiance se fissure, aucun storytelling, aussi bien rodé soit-il, ne peut l’empêcher de s’effondrer.

Aujourd’hui j’ai vendu des prés sur BP fle , on peut encore vendre des prêts sur le marché secondaire, mais les retraits sont bloqués chez Lemonway. Autrement dit, les écritures internes bougent, mais le cash réel ne sort plus.

C’est exactement le mécanisme d’un bank run : tant que tout le monde ne demande pas son argent en même temps, le système tient. Dès que trop d’investisseurs veulent récupérer du cash, le PSP coupe les flux pour éviter un déséquilibre.

Ce point est important : les autres plateformes qui utilisent Lemonway fonctionnent normalement. Le blocage n’est donc pas global, il est spécifique à Bienprêter.

Dans ce contexte, le risque n’est pas théorique si les flux restent fermés, les entreprises financées ne peuvent plus se refinancer, les défauts apparaissent, et la chaîne commence à se casser les uns après les autres.

objectivement, quand le PSP bloque, ce n’est jamais anodin

En général, quand un PSP bloque les flux de cette façon, ce n’est pas une panne technique mais une mesure de contrôle renforcé liée à des obligations réglementaires ou à une situation jugée à risque.

the game is over

faudra que les influenceurs rendent des comptes,on pense très fort aux animateurs d’argent et salaire

lesentrepreteurs commence aussi a communiqué sur le probléme, j’ai eu ce mail :

Bonjour,

Votre profil a bien été mis à jour. Vous pouvez désormais procéder à l’alimentation et au retrait sur votre compte.

Cependant, certains comptes peuvent encore être bloqués en raison d’une demande de document spécifique. Si cela vous concerne, nous vous invitons à nous contacter via le chat en ligne ou par email à contact@lesentrepreteurs.com. Nous prendrons directement en charge la gestion de votre déblocage avec le prestataire de paiement.

Mis sur A&S:

——————————————————————————————-

Posté par: @michael-bienpreter

C’est précisément pour pallier ce type de situation que, depuis maintenant deux ans, nous ne finançons plus la totalité d’une créance, mais 50 à 60 % maximum, en fonction du profil et de la solidité du client final.

Par ailleurs, lorsque ce même client final est concerné par plusieurs projets simultanément en cours de financement sur la plateforme, nos délégations de paiement prévoient (avec l’accord explicite de l’emprunteur) des montants de remboursement supérieurs au montant du projet pris individuellement.

L’objectif est justement d’anticiper et de couvrir d’éventuels impayés futurs.

Et oui, avec le temps, nous avons aussi su tirer les enseignements de nos erreurs passées…

——————————————————————————————-

La société BNB SAUMUR sollicite un financement de 97 756 €, correspondant à une partie de la facture n°4177, d’un montant total de 117 756 €, pour l’organisation d’une célébration de noces d’or réunissant 250 convives, dans le cadre prestigieux du château de Bouvet Ladubay à Saumur. soit 83,02%

L’entreprise SIDE Industrie souhaite financer son bon de commande pour un montant de 210 000 € pour la Ville de Brioude, dans le cadre de la fourniture de matériels pour le remplacement et l’évolution des systèmes de pompage sur le site communal. Le montant total du projet s’élève à 245 000 €, dont 210 000 € sont financés via la plateforme. soit 85,71%

Le financement s’inscrit dans le cadre d’un contrat de travaux signé entre Twelve Infra et son client final, le montant total de la commande s’élève à 220 000 €, dont 163 650 € sont financés via la plateforme Bienprêter. soit 74,39%

La société TWELVE OFFICE, filiale du groupe Twelve, souhaite financer 180 000 € d’un ensemble de factures d’un montant total de 234 000 € relatif à des travaux réalisés pour ALTITUDE INFRA CONSTRUCTION. soit 76,92%

Dîtes moi @michael-bienpreter , à un moment il va falloir arrêter de nous prendre pour des (auto-modéré). 😑

Merci pour ce concerto de pipo et pour votre crédibilité 😘

Va falloir payer un peu plus de campagnes de pub sur les réseaux sots-ciaux pour compenser.

Pourquoi la situation Bienprêter est bien plus grave qu’un simple “KYC”

J’ai lu en détail leur dernier communiqué Lemonway.

Un point saute aux yeux : ils insistent lourdement sur « la plateforme ne ferme pas »

C’est une phrase de communication de crise : on ne la met que quand la peur circule déjà.

Ils parlent maintenant de plus de 9 000 comptes investisseurs bloqués ( 5000 vendredi ) et de 70 emprunteurs dont l’argent collecté est bloqué sur les wallets techniques.

Ça veut dire une chose très simple le moteur financier est gelé, pas juste l’interface utilisateur.

Quand un prestataire de paiement bloque à la foisles investisseurs (entrées / sorties), et les emprunteurs (réception des fonds),

ce n’est plus de la conformité, c’est un arrêt de sécurité sur une plateforme jugée à risque.

Techniquement, Lemonway ne débloque pas 9 000 comptes d’un clic.

Chaque wallet passe en traitement manuel ça prend des semaines, parfois des mois.

Pendant ce temps les projets ne se remplissent plus,BP Flex cale, Autopilot devient inopérant,et les remboursements deviennent dépendants de la trésorerie interne.

C’est exactement comme ça que commencent les défauts visibles,les retards en chaîne,et les redressements.

Ce n’est pas “ça va se régler dans la semaine”.

C’est une crise de flux + crise de confiance.

Et dans le crowdfunding, ce duo-là fait tomber les plateformes.

Ouais, bah leur communication sur le blog écrit avec ChatGPT ne me convainc pas du tout

Et le premier commentaire en dessous qui pue le modérateur qui se fait passer pour un client est encore plus pathétique.

Ça pue, mais ça pue grave , et vous allez voir je vous parie ma chemise que dans moins de deux mois toutes en perfusion qui ne pourront pas emprunter pour l’instant sur la plate-forme vont tomber comme des mouches ,Promup en premier.

Apparemment tous les comptes ne sont pas bloqués par Lemonway et d’autre part à la même date ça a touché d’autres plateformes de crowfunding. Donc à mon avis il n’y a pas de blocages volontaires tel que supposé dans plusieurs messages plus haut. Ca n’empêche pas qu’Il y a clairement un grand manque de professionnalisme dans le traitement du problème par Lemonway et également de bp. Si ils sont aussi amateurs pour la sécurité informatique ça fait peur. Bien sûr la situation doit pas être terrible pour l’activité de la plateforme.

Bonjour Astro400,

Je ne suis pas d’accord avec cette analyse, car elle mélange deux situations très différentes.

Oui, d’autres plateformes ont des comptes ponctuellement bloqués dans le cadre des nouvelles exigences KYC.

Mais ce n’est pas comparable à ce qui se passe ici.

Chez Bienprêter, on parle :

d’une paralysie opérationnelle globale (apports, retraits, virements, wallets),

d’ordres débités sans crédit effectif,

et surtout d’une absence totale de calendrier, reconnue publiquement par la plateforme.

Autre point factuel on est passé en quelques jours d’environ 5 000 comptes bloqués à près de 9 000, ce qui montre que le phénomène s’étend.

Un déblocage KYC ne se fait jamais “tout d’un coup” ,il est progressif. Quand le nombre de comptes bloqués augmente, c’est que le traitement n’est pas maîtrisé.

Un durcissement KYC normal entraîne des blocages ciblés et temporaires.

Ici, la plateforme explique devoir “remonter dossier par dossier, parfois sans retour exploitable”, ce qui traduit une perte de maîtrise opérationnelle, pas un simple incident.

Dire que “ça touche tout le monde” est donc trompeur.

Les autres plateformes continuent de fonctionner, même avec des frictions.

Ici, le cœur du système est à l’arrêt.

Ce n’est pas une théorie, ce sont les faits, issus de leur propre communication.

Je suis tout à fait d’accord avec toi sur le fait que Bien Préter à sa part de responsabilité dans la mauvaise gestion du problème. Ce que je dis c’est que je ne crois pas à une action de Lemonway contre BP comme certains messages plus haut le laisse penser. On peut aussi remarquer que les vente sur BPflex se font bien ( il y a eu un pic de 360 contrats en vente le 6/1 qui est retombé à moins de 100 quelques jours plus tard, donc il y a encore une bonne base d’investisseurs.

Par contre sur le moyen terme, depuis plusieurs semaines je trouve comme beaucoup ici les projets proposés de plus en plus ‘extraterrestre’ d’un point de vue économique et leurs analyse des projets bidon ( noté A une boite en dépot de bilan par exemple) . Sans parler des délégations de paiements qui logiquement ne devrait pas résister à une liquidation judiciaire. Et donc j’ai déjà désinvesti au maximum mais c’est autre chose .

Oui Astrid 400 tu as raison sur le fait que les projets sont de plus en plus lunaire, et forcément irrégulier, maissur le fond, le vrai sujet n’est pas seulement opérationnel. Il est surtout réglementaire.

Le durcissement en cours implique que la plateforme ne peut plus intervenir comme avant pour lisser ou absorber les défauts à la place des emprunteurs. Autrement dit, ce qui était jusqu’ici amorti ou masqué va désormais remonter tel quel. Les défauts ne pourront plus être contenus, ils deviendront visibles, mécaniques, et simultanés.

Et il y a un autre point souvent sous-estimé : la confiance est déjà rompue, pas seulement côté prêteurs, mais aussi côté emprunteurs.

Quand les premiers défauts visibles vont s’accumuler ( et ils vont s’accumuler ) les emprunteurs encore sains verront leur portefeuille se dégrader sans possibilité de lissage. À partir de là, plus personne ne prend le risque de rester exposé.

Une plateforme de lending ne meurt pas parce qu’il y a des défauts.

Elle meurt quand ils deviennent visibles, simultanés, et impossibles à absorber.

Dans ce contexte, sans capacité d’intervention et avec une confiance déjà largement entamée, la survie ne se compte plus en années mais en semaines.

Entre points pour répondre sur le fait que le PSP ne fais pas une vendetta contre bien prêtée, je suis d’accord, mais c’est beaucoup plus subtile

Sur l’aspect purement technique et réglementaire, le point clé est le suivant :

Avec l’entrée en vigueur complète du cadre PSFP + renforcement LCB-FT au 1er janvier, les prestataires de services de paiement (PSP) n’ont plus la latitude qu’ils pouvaient avoir auparavant. Ils sont désormais tenus d’exercer des contrôles continus, approfondis et traçables sur :

les wallets investisseurs,

les wallets emprunteurs,

les flux entrants et sortants,

l’origine et la destination effective des fonds,

les bénéficiaires réels et la cohérence économique des opérations.

Ces contrôles ne sont plus déclaratifs ni automatisés à grande échelle : une part importante est manuelle, séquencée et réalisée par des équipes distinctes (contrôle, validation, déblocage), ce qui explique les blocages en chaîne et la lenteur de traitement.

Point essentiel :

le PSP ne peut plus laisser transiter des flux tant que l’ensemble des vérifications réglementaires n’est pas formellement validé. Il n’a donc aucune marge de manœuvre, même si la plateforme ou l’utilisateur est de bonne foi.

Conséquence directe côté plateforme de lending :

impossibilité d’utiliser des flux nouveaux pour compenser des flux défaillants,

impossibilité d’intervenir temporairement à la place des emprunteurs,

obligation de laisser apparaître les situations réelles dès qu’un paiement ne peut pas être exécuté.

Autrement dit, ce qui pouvait auparavant être absorbé, différé ou neutralisé devient visible immédiatement, non par choix, mais par obligation réglementaire.

Ce que tu dis doit être vraiment juste, c’est pour ça que il y a eu en janvier des intérêt non distribués aux prêteurs sur certaines entreprises.

Et là sur argent et salaire t’as un intervenant qui dit que il a eu lemonway au téléphone et que son Wallet est bloqué à cause de l’origine des fonds

Donc ce n’est pas en rapport avec les fonds qui ont été provisionné par nous-mêmes sur notre Wallet, mais l’origine des fonds de ce qu’on a reçu genre des intérêts qui auraient dû être payé par une entreprise qui ne pouvait pas le faire, parce que en redressement liquidation judiciaire et j’en passe et dont le paiement a été assuré par la plate-forme

Là putain c’est la merde, parce que ça veut dire que on sera pas débloqué, même si on n’y est pour rien, même si c’est la faute de la plate-forme

Question bête, peut-être que quelqu’un peut m’éclairer.

Je viens de recevoir sur Pappers une alerte sur Promupsuo dit

capitaux propres en dessous du capital + résultat autour de –300 k€.( c’est marqué tout en haut de la page classée dans alerte.).

Concrètement, ça veut dire quoi pour une boîte qui doit encore des dizaines de millions ?

C’est juste une alerte technique ou c’est quand même un vrai signal de galère ?

Et du coup, le fameux rachat par une boîte américaine, ça tient encore la route avec ce genre de chiffres ?

Et puis y a rien sur Papers, ce qui dit qu’il y a eu un rachat

Parce que vu de l’extérieur, ça commence à sentir le pipeau…

Perso, sans paniquer, je me dis surtout une chose dès que mon wallet est débloqué, je vide, on verra après.

Mieux vaut prévenir que rester coincé si ça tourne mal.

J’aime vraiment pas la tournure que tout ça prend

Même alerte tombée également pour Green bird capital société de marchand de bien appartenant à la même personne que Promup ,Ludivine Boilevin.

En sachant que Green bird capital a encore levé 1,5 millions au mois de décembre

Et que Promup doit encore au moins 25 millions d’euros aux prêteurs

Salut Julie tu as la même alerte sur Green bird capital ainsi que sur Promup les boîtes de la femme de M Martin et aussi sur UNLEND la boîte qui gère Bienprêter

Donc oui c’est pas très bon mais là la question principale pour l’instant c’est quand est-ce qu’on va récupérer notre argent ?

Perso, mon compte est encore bloqué

@Julie

Ca veut juste dire que Promup est virtuellement en faillite. Plus de business, pas d’actifs, la boîte ne vaut plus rien, les créanciers pourront s’assoir sur leurs créances. Pour qu’un acheteur se présente, il faudra donc lui faire un gros chèque.

Je me pose juste des questions, peut-être que je me trompe mais bon vous pensez vraiment que la plateforme peut encaisser un blocage comme ça ?

On va vraiment tous récupérer notre argent, sans casse ?

Vous croyez qu’ils vont encore pouvoir payer les défauts comme avant ?

Si ils peuvent plus, les défauts vont sortir d’un coup ?

C’est juste un souci technique ou y a un problème plus profond derrière ?

Apparemment d’autres plateformes sont concernées. Lesquelles? Je ne sais pas. Le monsieur nous dit de na pas nous inquiéter que c’est lemonway. Moi ce que j’en dis c’est qu’il me reste 500 balles à sortir et adieu parce que là on pourra pas dire qu’on savait pas😅

chose sur c’est que c’est pas la seul plateforme impacté, d’ailleurs mon compte lesentrepreteurs est bloqué et il m’ont dit remonté mon problème a lemonway pour débloqué la situation

@vince

On lit beaucoup que « c’est juste Lemonway » ou « c’est juste du KYC ».

En réalité, depuis janvier, on n’est plus sur un simple problème technique.

Avec l’entrée en application complète du cadre PSFP européen et le renforcement des obligations LCB-FT, les prestataires de paiement ont désormais une responsabilité directe sur les flux. Ils doivent pouvoir justifier chaque mouvement, côté investisseurs et surtout côté emprunteurs.

C’est là le point clé bloquer des investisseurs pour KYC, c’est classique.bloquer des wallets emprunteurs, beaucoup moins.

À partir du moment où un PSP bloque des emprunteurs, ce n’est plus un sujet d’identification, mais un sujet de flux et de conformité des montages.

Autre changement majeur depuis janvier un PSP ne peut plus laisser circuler des fonds qui ne proviennent pas strictement de l’emprunteur. Toute compensation, avance ou paiement “à la place” devient non conforme.

Conséquence directe si l’emprunteur ne paie pas, les défauts vont tous apparaître ,la plateforme ne pourra plus dorénavant les lisser ou absorber les incidents,les défauts jusque-là masqués deviennent inévitablemét visibles.

Ce n’est pas un scénario alarmiste, c’est un effet mécanique du cadre réglementaire.

La suite dépendra uniquement de la capacité réelle des emprunteurs à rembourser, sans artifice.

Le seul problème sur bien prêter c’est que il y a tellement de défauts qui sont pris en charge par la plate-forme qui vont être impossible dès les mois a venir à cacher et rembourser que cela va engendrer une crise de confiance majeure (qui est déjà bien entamé ) et beaucoup risque de perdre leurs plumes.

Le plus inquiétant est que les comptes d’emprunteurs ont été bloqués, en plus de ceux de prêteurs. Cela voudrait-il dire qu’en plus des prêteurs qui blanchissent de l’argent, il y aurait des soupçons d’emprunteurs dont les sociétés ne vaudraient pas mieux que les barbiers, kebabs, manucures et autres blanchisseurs bien connus, soit les sociétés fantômes que je dénonce régulièrement ici ?

En attendant, plus de nouvelle de BP sur leur concours à 1 MEUR dont les gagnants devaient être dévoilés mi-janvier. Martin reste muet. Il n’y a plus de remboursements anticipés comme c’était souvent le cas chaque mois auparavant. Les projets en cours stagnent. Plus aucun nouveau projet. La plateforme est en état de mort clinique.

Mon pauvre Jean-Luc si tu savais comment cela m’atteint. 🙄

Ce soir le gourou va faire son grand concerto de pipeau devant un par terre de fans cupides, simplets et médusés.

Soulever des lièvres n’a jamais été bon, surtout devant un auditoire de fanatiques pas du tout ouvert à la discussion.

Ils ont peur pour la poule aux oeufs d’or, pour leur pognon et quelque soit les arguments que tu leur mettra sous le pif ils fermeront les yeux.

Peu importe les risques, tout ce qu’ils voient c’est que ça leur rapporte du 15% et ne vont pas chercher plus loin.

Beaucoup de personnes se prenant pour des caïds de la finance parce qu’ils ont placé 1000 balles sur une plateforme de crowdfunding.

Tout comme certains te traitent de “raciste” ou “facho” à la moindre réflexion n’allant pas dans leur sens, certains te traitent de neuneu (mais là c’était excellent avec un humour décalé de bon goût). 😂

perso, mon compte n’est pas bloqué chez bienpreter mais il est bloqué chez lesentrepreteurs.

le 12/01 j’avais recu ce mail :

Bonjour,

Votre profil a bien été mis à jour. Vous pouvez désormais procéder à l’alimentation et au retrait sur votre compte.

Cependant, certains comptes peuvent encore être bloqués en raison d’une demande de document spécifique. Si cela vous concerne, nous vous invitons à nous contacter via le chat en ligne ou par email à contact@lesentrepreteurs.com. Nous prendrons directement en charge la gestion de votre déblocage avec le prestataire de paiement.

Bien cordialement,

L’équipe Les Entrepreteurs

—————

au final il était bloqué, et quand j’ai posé la question a lesentrepréteurs pourquoi du coup j’avais recu ce mail, il m’ont repondu :

Bonjour,

Vous avez reçu ce mail car c’était l’information que nous avions de la part de Lemon Way.

Il s’avère que Lemon Way rencontre des problématiques qu’ils sont en train de régulariser au fur et à mesure.

Nous reviendrons vers vous dès que nous aurons leur retour concernant votre compte.

Nous vous remercions de votre compréhension et nous vous prions de nous excuser de la gêne occasionnée.

Belle journée,

avez vous le projet Rail Investissement chez les entreprêteurs ?

Vu qu’il est remboursé par la plateforme cela pourrait être la raison du blocage,

Chez BP c’est une cavalerie voir un ponzi,c’est sans espoir pour ceux qui y sont ,à mon humble avis

Communication de crise

Session Questions/Réponses en direct

Bonjour,

Vous êtes nombreux à être impactés par un blocage de votre compte Bienprêter, suite à une série de dysfonctionnements rencontrés chez notre prestataire de paiement Lemonway.

Bien que ces restrictions soient temporaires et indépendantes de notre volonté, nous sommes conscients de leur impact sur vos opérations et de l’inquiétude qu’elles suscitent.

Afin de faire le point sur la situation et vous informer en toute transparence, nous organisons une session de Questions/Réponses en direct sur YouTube.

À cette occasion, Michaël Martin (CEO) et Romain Brioux (Directeur Général) seront en ligne pour répondre sans détour à toutes vos interrogations.

Lundi 19 janvier à 18h

en direct sur YouTube

L’objectif de ce live :

Faire un point complet sur la situation Lemonway et les actions mises en œuvre pour un retour à la normale dans les meilleurs délais.

Lien vers notre page YOUTUBE

Vous pourrez poser vos questions :

directement dans le chat pendant le live,

ou en amont via ce formulaire :

FORM.TYPEFORM.COM “https://form.typeform.com/to/rtXao8Qc”

Questionnaire Live Bienprêter

il va vous rassurer,c’est ce que vous demandez,tout va bien,l’avenir de BP est radieux…les lendemains qui chantent…Bonne nuit les petits

Il n’y a aucune communication de ce live YouTube à part sur le blog, argent et salaire

Je n’ai rien vu sur LinkedIn, je n’ai rien vu sur Facebook. Je n’ai rien vu sur TikTok, je n’ai reçu aucun mail.

Pourquoi si ils font un live personne n’est au courant, hormis A&S

C’est quand même un peu louche, j’ai hâte d’écouter leur réponse

Perso, j’ai reçu un mail ce matin à 11H25 de Bien Prêter.

perso, j’ai recu un mail

Je trouve la situation, inadmissible, ils tiennent nos otages, l’argent des prêteurs

L’excuse c’est pas nous c’est le psp commence à être de plus en plus louche, surtout que les autres plates-formes ne sont pas impactées de la même manière

Sur ce soi-disant live de ce soir, j’espère qu’ils auront une bonne explication, parce que les belles paroles et le marketing ne vont plus suffire

Dès que c’est débloqué, je retire la totalité de l’argent

Non mais franchement, on se fout de la gueule des prêteurs.

Vous avez regardé ce fameux live ? Aucune vraie question n’a été traitée. Toutes les questions étaient manifestement filtrées.

Le directeur général, à côté de Martin, était en PLS complète : mal à l’aise, stressé, passant son temps à boire et à s’essuyer le front. On sentait clairement que la situation n’était pas maîtrisée.

Aucune réponse concrète n’a été apportée, à part des “vous allez voir, tout va s’arranger”.

Les questions que j’ai posées via leur formulaire n’ont pas été traitées. Celles posées en direct non plus.

Ce live n’était pas une session de questions-réponses, mais une opération de communication marketing. On prend les gens pour des cons

Ça vous a rassuré vous ,de récupérer votre pognon ,quand on voit le live de Martin ?

Toutes les questions qui fâchent ont été évitée.

Une bonne demi-heure de vaseline pour rien.

Ca cache un problème certainement plus profond il est temps de retirer son pognon.

J’espère que ça va vite se débloquer

Après le live, il faut revenir aux faits et au cadre juridique.

Un blocage PSP pour un simple KYC se règle en quelques jours. Là on parle de plusieurs semaines, de milliers de comptes, et d’un arrêt quasi total de la plateforme (investissements, secondaire, robot). Ce n’est plus un incident technique isolé.

Un PSP agréé est juridiquement responsable de la conformité des flux. Quand il bloque, ce n’est pas par confort mais parce qu’il identifie un risque réglementaire sérieux. Sinon il engage sa propre responsabilité.

Le point clé n’a pas été traité pendant le live : la prise en charge des défauts. Si des échéances ont été payées par la plateforme ou via des mécanismes internes plutôt que par les emprunteurs, le PSP est obligé de revoir l’origine des fonds. À partir de là, soit ces pratiques cessent, soit le PSP se met lui-même en faute.

Un fonds de réserve ne permet pas de masquer indéfiniment des défauts. Il doit être déclaré, séparé, traçable et conforme au cadre PSFP. S’il sert à lisser des impayés hors cadre, il devient un problème et non une solution.

Le live n’a apporté aucun élément juridique concret. Pas d’engagement écrit du PSP. Pas de cadre clair sur ce qui change après le déblocage. Beaucoup de promesses, zéro précision.

La vraie question n’est pas quand les comptes seront débloqués, mais dans quelles conditions. Si le PSP a resserré les contrôles, ce n’est pas temporaire. Et dans ce cas, les défauts apparaîtront mécaniquement.

Comment tu justifierai alors que certains compte ont commencés a être débloqués? je ne vois pas comment ça peut être compatible avec ton hypothèse de PSP qui protège sa responsabilité causée par des actes borderline de bien prêter. Par contre à la vitesse où ça se fait quand dans le live ils sont tout contents des 250 débloqués du jour et qu’il y en a 9000 à traiter je ne vois pas comment ça pourrait être résolu vendredi!

@Astro400

Le fait que certains comptes se débloquent n’est pas incompatible avec l’hypothèse d’un PSP qui sécurise sa responsabilité.

En pratique, ils traitent par vagues d’abord les dossiers simples, puis les plus complexes. Ce n’est jamais du tout-ou-rien.

Là où je te rejoins, c’est sur le rythme 250 comptes par jour pour 9 000 dossiers, même en accélérant, vendredi paraît très optimiste.

Donc on peut très bien avoir à la fois des déblocages réels et une communication très optimiste sur les délais.

Je reviens sur un point précis évoqué lors du live d’hier.

Il a été annoncé la mise à l’arrêt simultanée :

– des nouveaux projets

– du robot d’investissement

– du marché secondaire

L’explication donnée est la volonté de ne pas pénaliser les investisseurs actuellement bloqués, afin d’éviter une différence de traitement entre ceux qui peuvent encore prêter et ceux dont les comptes sont restreints.

Sur le principe, l’argument peut s’entendre.Sur le plan économique et réglementaire, il interroge.

D’abord, cette justification est apparue tardivement dans le live, à la suite d’une remarque soulignant le caractère anormal d’un arrêt aussi global. La réponse a donné l’impression d’être formulée sur le moment, avec validation immédiate du Directeur Général, plutôt qu’issue d’une position claire et anticipée.

Ensuite, accepter volontairement l’arrêt de toute collecte, de toute liquidité interne et de toute automatisation revient à accepter une chute nette du chiffre d’affaires et un gel de l’activité. Ce n’est pas un comportement habituel pour une plateforme qui chercherait simplement à “gérer une crise technique”.

En revanche, ce type de gel complet correspond plus classiquement à :

– une contrainte imposée par le prestataire de paiement,

– une exigence de conformité renforcée (KYC/KYB, audit, contrôle ciblé),

– ou une mesure conservatoire liée à un cadre réglementaire ou contractuel.

Dans un environnement PSFP, la continuité d’activité est centrale. Lorsqu’une plateforme est intégralement à l’arrêt, ce n’est généralement pas un choix de confort ou d’équité, mais le signe qu’un redémarrage est conditionné juridiquement.

À ce stade, l’explication économique avancée ne suffit pas à justifier l’ampleur des mesures prises.

La vraie question reste donc : qu’est-ce qui empêche concrètement, sur le plan juridique ou réglementaire, la reprise partielle ou totale de l’activité ?

Bonjour,

Ce que j’ai retenu egalement qui me parait tres important et inquietant, c’est le blocage du marché secondaire… Pourquoi bloquer ce marché, alors qu’ils fonctionnaient encore ces derniers jours, à part pour éviter une vente et un départ massif de ceux qui commencent à s’inquieter vivement, comme moi, de la situation. Je pensais vendre une bonne partie de mes prets sur bpflex, maintenant je me retrouve captif…

Je suis d’accord avec toi, le BP Flex est coupé le robot est coupé. Les projets sont suspendus et Martin nous dit que c’est par bonté d’âmes pour pénaliser personne.

Par pur gentillesse la plate-forme qui est déjà bien impacté, choisi de continuer à perdre du chiffre d’affaires et de n’avoir plus aucune activité commerciale

Bien sûr, on n’y croit

À mon avis il y a quelque chose de plus grave derrière, on les a mis à l’arrêt ils ne se sont pas mis à l’arrêt tout seul

Apparemment sur les comptes débloqués, on peut sortir notre argent, mais on ne peut plus rien rentrer, c’est pas normal

Ils ont dit hier que tout était bloqué, ils ont dit hier que le robot ne marchait pas ,ils ont dit hier qu’il ne mettait pas de nouvelles collectes pour ne pas pénaliser ceux qui sont encore bloqué ,ils ont dit hier que tout se débloquera au 23 janvier.

Et Ben pour le 22 il y a cinq nouveaux projets rempli avec le robot 😂😂😂

La parole de Martin n’engage que ceux qui y croient encore.

Petite remarque factuelle, sans polémique.

Lors du live, il a été expliqué que les projets étaient volontairement mis en pause afin de ne pas pénaliser les investisseurs encore bloqués, avec robot et marché secondaire désactivés, dans l’attente d’un déblocage global annoncé pour le 23.

Or, on voit aujourd’hui des projets remis en ligne dès le 22, dont certains à l’étranger,, avec des taux élevés.

Ce n’est pas tant le lancement de nouveaux projets qui pose question, mais l’écart entre le message donné en live (mise en pause par souci d’équité) et les actions concrètes observées ensuite.

Ce décalage mérite au moins une clarification, car il est normal que les investisseurs encore bloqués s’interrogent en voyant passer des projets avant la date annoncée.

Perso j’ai été débloqué hier, j’ai réussi à faire un virement, je me demandais si j’allais réinvestir là pour l’instant je mets en stand-by car il y a trop d’incohérence et une communication pour moi est plus manipulatrice que transparente

Quand on compare en ce moment avec cette crise, les différents canaux, le décalage est devenu assez flagrant.

Ici, sur ImmoCompare, on est peut-être clivants, parfois même un peu trop. Mais au moins, on parle de ce qui se passe dans la vraie vie :Telegram en ébullition, réseaux sociaux pleins de questions, avis négatifs qui commencent à tomber sur Trustpilot. Bref, un climat clairement tendu.

Et puis il y a le forum d’en face, Argent & Salaire.

Le seul endroit où tout va bien.

Le seul endroit où le problème, ce ne sont jamais les faits, mais toujours ceux qui les évoquent.

La mécanique est toujours la même

tu critiques … J tu deviens le sujet.

Attaques personnelles, procès en incohérence (“tu critiques mais tu investis”), accusations de parano ou de complotisme… et aucune réponse sur le fond.

Le cas de Lolo95 est révélateur. Qu’on aime ou pas sa forme, il exprime un malaise largement partagé ailleurs. Résultat : défoncé à titre personnel, pendant que les vraies questions restent soigneusement évitées.

À force, Argent & Salaire ressemble surtout à une bulle rassurante où l’on se tient chaud entre convaincus, pendant que le reste de l’écosystème grince.

Ici au moins, on accepte une idée simple poser des questions n’est pas être parano, et le calme affiché n’est pas forcément de la sérénité.

Mais je crains, hélas que vu la tournure des évènements, le temps donne raison aux conditions du mal et non pas au camp bien (les bien-pensant avec des œillères).

Assez lunaire quand même.

Lundi soir, live de Martin

pas de nouveaux projets,,plus de taux à 15 %,,retour à la normale,

fin du robot,on ne pénalise personne tant que tout le monde n’est pas débloqué.

« Je vous le promets, je vous protège,vous mes investisseurs. »

Mardi soir cinq nouveaux projets,

taux à 15 %,et en bonus marché secondaire fermé ,comme ça, personne ne sort (je vous prends en otage ).

Cerise finale la grande promesse que tout sera débloqué pour vendredi 22, doit on y croire ?

Franchement, à ce stade, ce n’est même plus une question de bug ou de PSP.

C’est soit une communication totalement hors sol, soit une stratégie pour gagner du temps en empilant des promesses qu’on ne tient jamais.

C’est vraiment l’amateurisme poussée à son plus haut niveau.

J’ai hâte d’être débloquée et de sortir ce que je peux encore sortir

Et c’est ça qui inquiète le plus pour la suite quand la parole n’a plus aucune valeur, on ne parle plus d’un incident…on parle d’un problème de crédibilité.

Ah bah ça alors des grandes promesses qui ne sont pas tenus, c’est pas leur genre 😂

Ils ont quand même mis des projets alors que personne n’est débloquée alors qu’ils avaient promis l’inverse,ah ben ça alors 😂

C’est ce que je leur reproche depuis le début, c’est leur opacité et leur communication marketing qui masque les vrais problèmes, avec un discours de Michael Martin qui frôle en permanence la contre-vérité.

On l’a déjà vu il y a deux ans : Martin actionnaire d’une SCI avec un emprunteur de la plateforme se fait gauler la main dans le pot de confiture . Conflit d’intérêts évident, balayé par des justifications personnelles (« lson prêt n’est pas passé à la banque », « je ne voulais pas qu’il soit dehors pour Noël donc j’ai monté une sci avec lui»), totalement hors cadre. Aller voir sur Argent et salaire c’est encore documenté.

Même scénario avec Promup ,bilans dégradés, plus aucun emprunt sur la plateforme, compensés par un storytelling rassurant (« rachat par une boite américaine).

Pour la société Phœnix, dans les faits, 400 000 € ont été prêtés après une liquidation judiciaire, sur des factures inexistantes et avec des clients finaux inexistants. Juridiquement, il n’y a rien à recouvrer. Et Martin nous a dit lundi au live, on est sur le coup vous inquiétez pas, on a bon espoir avec le client final (il existe pas ton client final).

Et ce n’est pas nouveau : il y a quatre ans déjà, on annonçait l’arrivée de « grands acteurs du CAC 40 » qui devaient entrer comme emprunteur . Ils sont toujours attendus.

Comme le fonds de garantie validé par l’amf ,promis depuis plus d’un an,.

Le live de lundi l’a confirmé : pas de faits, pas de preuves, seulement une histoire improvisée pour maintenir la confiance.

Bref en amour, si tu veux vacciner la tête de tes clients plus et gros plus ça passe.

Je suis le forum d’A&S ces derniers temps et quand je vois le degré de déni des gars malgré toutes les alertes, je suis, je l’avoue, abasourdi voir fasciné. Lolo95 a du courage de se confronter eux.

Quand les masques vont tomber, ça va faire mal et y’en aura qui devront rendre des comptes …

Tout à fait d’accord avec toi Rick et des fois je me suis demandé si c’était pas des mecs payés par la plate-forme ou des faux comptes pour être autant dans le déni

Mais bon ici nous sommes des Haters et des paranos comme on dit en face.

Jamais de contres arguments sur des faits pourtant avérés , juste des attaques personnelles

je pense que tu as raison aussi quand ça va planter certains devront rendre des comptes

On est le 23 à 23h23. Il y a des gens qui ont été débloqués ? Parce que moi c’est toujours impossible de faire un virement sortant.

(Quand à l’opération 1 million qui devait avoir son tirage au sort “mi-janvier”, apparemment “mi-janvier” c’est après la dernière semaine de janvier chez BP)

Qui a réussi à débloquer cette semaine

Moi toujours bloqué, on attend le live de lundi pour encore avoir de belles promesses non tenu

Là c’est franchement pas normal pour une simple vérification, il doit y avoir un problème beaucoup plus lourd derrière que bien prêter une cache

Encore et toujours bloqué on peu rien retirer on peu rien vendre sur le BP flex on est pris en otage et encore un live demain pour nous laver la tête de belles promesses non tenues.

⸻

Franchement, ce live n’a encore rien apporté de concret.

Toujours pas de calendrier clair, pas de dates fermes, et un discours qui change en permanence. À un moment, le dirigeant a même tenu des propos très agressifs envers Lemonway, en utilisant une expression franchement déplacée pour parler de leur partenaire PSP. Comme dirait Michael Martin, il en a marre du citron pourri, il préfère la mangue car et tout fait comprendre qu’il va aller chez Mongo Pay

Ce genre de sortie ne rassure pas, surtout quand on attend des solutions, pas des boucs émissaires.

On nous parle maintenant de changement de PSP, tout en expliquant que tout est sous contrôle… et dans le même temps on commence à préparer les esprits à d’éventuels retards de paiement autour du 06.( 70 emprunteur de bloqués vous êtes prévenu ).

Difficile de ne pas faire le lien avec le nombre important d’emprunteurs actuellement bloqués et des déblocages qui semblent se faire manuellement, au cas par cas.

Ce qui frappe aussi, c’est le décalage total entre la communication officielle et certains discours sur des forums, où une partie des intervenants continue à se féliciter et à trouver ça “plutôt rassurant”. Cet optimisme hors-sol devient presque ubuesque au vu de la situation réelle.

Autre point troublant : les replays des lives passés ne sont plus accessibles.Surtout celui de ce soir .

Forcément, ça alimente les doutes sur la qualité de la communication précédente.

Pourquoi ne pas remettre le replay il n’y avait que 250 personnes sur votre live et les autres qui voulais voir en différé ,ça serait bien que tout le monde puisse le voir

Aujourd’hui, ce qu’on attend, ce n’est pas :

– des attaques contre les partenaires

– des promesses vagues

– des éléments de langage

Mais :

✔ un planning précis

✔ des chiffres clairs

✔ une communication cohérente dans le temps

Pour l’instant, on en est loin. Et oui, ça ne sent vraiment pas bon.

Ils ont retiré le live de ce soir et aussi celui de la semaine dernière.

Ils laissent plus de traces de leurs mensonges.

J’ai bien peur que c’est la fin de laissent plateforme