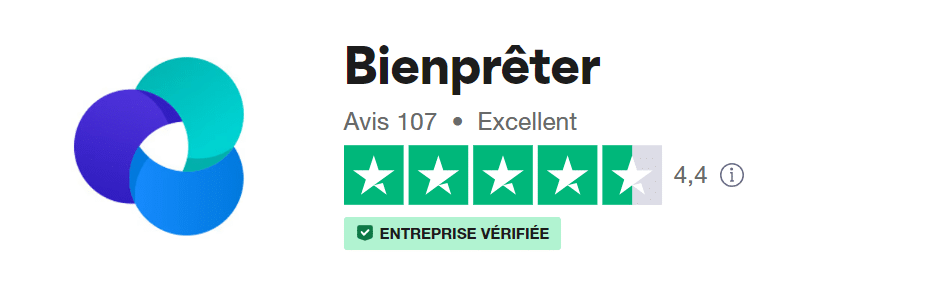

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

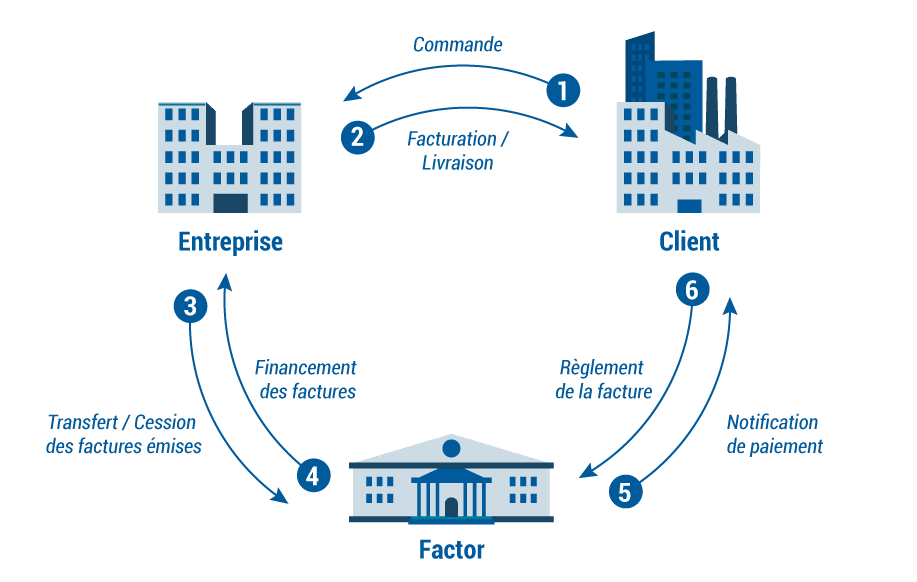

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

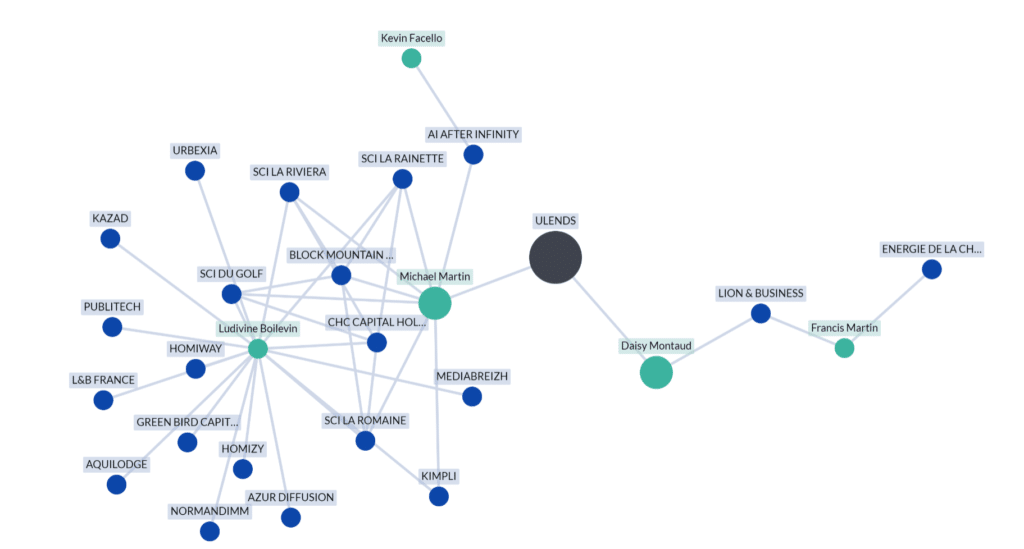

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 182

Bonjour,

Je partage mon expérience ici, car tous vos messages concernant un blocage complet m’ont un peu inquiété.

J’ai effectué un virement sur la plateforme BienPrêter durant la semaine du 19 janvier 2026. L’Autopilot m’a proposé quelques projets et j’en ai également sélectionné certains manuellement. Cependant, depuis plusieurs jours, plus aucun nouveau projet n’est disponible.

Au départ, je ne m’inquiétais pas trop des messages publiés ici, jusqu’à ce que certains évoquent des soupçons de blocage total des comptes de la plateforme, en raison d’une gestion jugée douteuse.

J’ai donc décidé d’effectuer un virement depuis la plateforme (argent disponible et non investi) vers mon compte bancaire. Le virement a été reçu dès le lendemain.

Mon expérience montre donc que :

– je ne suis pas concerné par un blocage KYC

– les entrées d’argent ne semblent pas bloquées

– les sorties d’argent fonctionnent également.

Le seul problème que je constate est l’absence totale de nouveaux projets dans lesquels investir.

Mes questions sont les suivantes :

– Y a-t-il d’autres personnes dans la même situation que moi, non bloquées, qui pourraient témoigner ?

– Est-ce la peur et la colère qui poussent certains à formuler des théories et prévisions très pessimistes concernant la santé de la plateforme ?

@ginvest

Ton retour est utile, mais il ne répond pas aux inquiétudes de fond.

Le fait que ton wallet fonctionne aujourd’hui ne prouve pas que la situation globale est saine. Ce qui pose question, ce n’est pas seulement les retraits, c’est l’origine des flux et la situation réelle des emprunteurs.

Plusieurs éléments factuels posent problème :

-Des sociétés financées sur la plateforme sont en redressement ou liquidation judiciaire (vérifiable sur BODACC/Pappers), et pourtant des remboursements ont continué à apparaître. Une société en liquidation ne peut normalement plus honorer ses échéances bancaires.

-Certaines structures très endettées ou sans activité récente ont continué à rembourser pendant des mois. Là aussi, ce sont des données publiques.

-La plateforme a longtemps communiqué sur le fait qu’elle “prenait en charge les défauts”. Ce point devient crucial si les fonds ne viennent pas réellement des emprunteurs.

Ce n’est donc pas une question de peur ou de colère.

La vraie question est : si une partie des remboursements ne provient pas directement des entreprises financées, d’où viennent les fonds ?

Avec la nouvelle réglementation de janvier, ils n’auront plus le droit de faire ça et tous les défauts vont apparaître et les gens vont se rendre compte qu’ils ont un portefeuille toxique.

Tant que cette question reste sans réponse claire et documentée, le débat est légitime.

Ton expérience montre juste que ton compte n’est pas bloqué.

Elle ne répond pas aux interrogations sur la solidité du modèle de remboursement

Je suis tout à fait d’accord avec toi sur le message et les interventions de bien prêter,

Ils arrêtent pas d’ailleurs à chacune de leur communication d’essayer de ramener les prêteurs sur ce site, on va dire très très très amis avec la plate-forme

Pour ne pas dire complice avec la plate-forme ( c’est juste hallucinant, le déni des membres à se demander si ce sont des vrais membres).

Par contre, pendant six mois quand ils ont fait leur baching marketing et qu’ils ont récupéré plein de nouveaux prêteurs, ils en avaient plus rien à foutre de leur communauté,silence radio de leur part pendant 6 mois .

maintenant que ça chauffe dans les chaumières on revient vite sur le forum en mode je vous aime ma communauté si fidèle..

Mais entendre des conneries du style, BP devient le porte-parole des petites plate-forme, on essaye de faire avancer les choses on remercie la communauté si forte qui aime la marque ,non mais franchement c’est vraiment pas le moment de nous sortir des conneries comme ça!

Rendez-nous notre pognon déjà, et après on verra

Et je suis d’accord avec les membres de ce forum ce blocage depuis un mois, dois cacher des choses beaucoup plus grave et votre communication faites de mensonges ne suffira pas à calmer une communauté justement qui ouvre les yeux

Lien faire une page Facebook, lisez l’article, c’est effarant

https://www.facebook.com/share/p/17LtdWUZyu/?mibextid=wwXIfr

Mon compte est toujours bloqué …

Salut à tous,

Je vois que le sujet des comptes Bienprêter “bloqués” côté Lemonway revient partout en ce moment. Perso ce qui inquiète le plus, c’est d’un côté qu’il y ait un renforcement des contrôles (On est de plus un plus dans monde où on est fliqué à longueur de journée par des voyous), mais aussi manque de visibilité où personne ne sait si Mickaël Martin essaye de nous entuber bien profond ou si c’est Lemonway qui merde…

Certains pensent que ca va se résoudre d’ici ce week-end mais j’ai de gros doute.

Est-ce que quelqu’un a été débloqué ?

moi toujours rien ,truc de fou !

Bien prêter, retire le live, nous mets une vidéo sur son Facebook d’un investisseur sur YouTube, super la com bien lissée sont les questions qui fâchent. Vous ne pouvez pas communiquer vous-même pour tenir informer vos clients. Vous êtes obligé de passer par un intermédiaire qui vous fait une fausse interview complètement bidon.

Et la plupart des commentaires négatifs qu’il y avait cet après-midi en dessous de la vidéo sur Facebook ont été modérés.

Vous avez une communication catastrophique, vous ne faites que vous contredire nous raconter des conneries ,vous ne faites que mentir et retirer toutes les critiques qui pourraient vous gêner

Nous allons tous partir de votre plate-forme, vous n’êtes pas honnête et toutes les critiques que l’on peut voir sur ce forum ou ailleurs doivent être vrai au vu de votre comportement.

J’ai un nouvel investisseur et je suis bien déçu de vous avoir fait confianceet je ne suis pas le seul

Oui ça manque d’information, et les prêteurs ne savent plus où se renseigner tellement leur communication est bancales et opaque.

D’ailleurs, Thibault, est-ce que tu peux nous dire si tu as vu les visites s’intensifier sur ton blog et en particulier sur le forumdepuis cet incident ?

Salut Greg,

Oui une augmentation significative du trafic avec cette malheureuse épopée 😅 +50% MOM sur la page bienprêter.

Très inquiétant la communication de ce jour de BP.

La majorité des 4500 comptes prêteurs devraient être débloqués d’ici vendredi soir. Par contre ça n’avance pas côté emprunteurs, toujours plus de 60 comptes bloqués (1/3 des emprunteurs !!!). Autant dire que les remboursements de février vont être fortement impactés. Je n’ai jamais eu de problèmes pour retirer mon argent, mon souci est qu’il n’y a plus d’argent à retirer !

Tous les mauvais commentaires sur la dernière publication cet après-midi sur Facebook ont été retirés

Pareil sur X

Le live de lundi n’a pas eu droit à un replay.

Le live de la semaine dernière a été retiré trois jours et certainement remis à cause de la pression.

À part ça ils sont transparent et à l’écoute de leur communauté.

C’est que de la manipulation des fausses informations, on nous cache quelque chose de certainement beaucoup plus grave.

Salut

Mon compte a été débloqué ce soir même et j’ai lancé le virement de l’argent qui était en attente.

Il ne me reste plus que 600€ à sortir de la plateforme, je vois le bout de mon aventure avec BP.

Bon courage à toutes et tous !

Salut, mon compte a été débloqué ce soir.

J’ai réussi à sortir la quasi totalité de mon argent de la plateforme, ca fait un mois et demi que j’y travaille.

Ne perdez pas espoir, ca va le faire !

Est-ce que vous êtes au courant que la société Feu Vert Brignoles, également connue sous le nom Les Mille Bornes ,qui a les même dirigeant que la société 3A Pare-Brise est en redressement judiciaire ?

Date d’ouverture de la procédure : 8 octobre 2025

Date de cessation des paiements : 18 décembre 2024

Bonjour à tous,

Pour information, mon compte a été débloqué.

“Méthode” : mail direct lemonway kyc@lemonway.com, pression téléphonique toutes les 48h, courrier de mise en demeure de déblocage de mon compte

Bien que je partage vos diverses inquiétudes et constats sur les incohérences diverses de BP, l’honnêteté m’oblige à dire qu’ils n’étaient manifestement pas responsables sur ce coup là. Mon compte est 100% revenu à la normal : je peux investir, je peux débiter.. bref disposer librement de mon argent

Avec plusieurs milliers d’euros sur la plateforme, je souffle..

Mes inquiétudes sur les pertes en capital sont largement dissipées à ce stade. Le “risque réel de ne jamais récupérer mon argent” lu plusieurs fois ci-dessus me parait malgré tout démesurément pessimiste, compte tenu de l’évolution récente de ma situation personnelle.

Avec un peu plus de 2 ans de recul sur la plateforme, mon expérience demeure malgré tout positive ++.

Ce qui n’enlève rien à tous les problèmes de fond, incohérences majeures etc etc largement discutées ici.

A tous ceux qui sont encore bloqués : courage, et gestion du stress 🙂 ! Je vous assure qu’il y a une résolution.

Bien cordialement,

@simon Merci beaucoup pour ta « modération »

Donc tout est bien qui finit bien, tu m’en tire qu’une expérience positive. Au final c’est cool.😜

Eh bien Simon content pour toi que ça ce soit arrangé on voit tous le bout du tunnel.

Moi aussi j’ai récupéré ma Wallet ce matin, je soufflé également.

Je nuancerais néanmoins tes propos sur le fait qu’il n’est pas possible de ne pas récupérer ses investissements et que ces pessimistes parce que tant l’expérience est positive sur deux ans.

Si on lit bien ce qui est documenté sur ce forum (et moi j’ai pris le temps de le faire), il y a un contestablement, un système de cavalerie entre les sociétés et la plate-forme.

Donc oui, toi sur deux ans, ton expérience a été positive ,comme certains clients de Bernard Madoff était content de lui aussi. C’est pour ça qu’il a tenu 48 ans jusqu’au jour où.

Avoir combien de temps va encore tenir bien prêter?

Bravo,

Fais comme moi, continue à désinvestir, car ça ne va pas durer.

70 emprunteurs toujours bloqués alors que dans le même temps 9000 prêteurs ont été débloqués, ça ne t’inquiète pas?

19 commentaires de gens en colère hier sur votre dernière publication où il faut aller voir sur la chaîne d’un youtubeur pour avoir de leurs nouvelles.

Ce matin il ne nous reste plus que huit commentaires

Au lieu d’effacer les critiques bien prêter ferais mieux d’y répondre.

Il y a une grande différence entre l’image que cette plate-forme donne sur les réseaux et la réalité des choses quand on gratte un petit peu

C’est dommage, moi je les avais cru

Je me permets de faire un retour sur ma situation. Mon compte n’a été bloqué que quelques jours début janvier. J’ai pu retirer mes remboursements du 6 janvier vers le 9 janvier il me semble. Je viens de recevoir en anticipé aujourd’hui la majorité des remboursements du 6 fevrier que j’ai pu retirer également (en attente de réception sur mon compte).

Je n’ai pas encore reçu les gains du tirage final de l’opération 1 million.

Voilà des éléments factuels concernant ma situation si ça peut rassurer certaines personnes sur la situation à court terme.

@romain Tu es certain qu’il s’agit bien des remboursements prévus du 6 février ?

Ce ne serait pas plutôt des paiements en retard, un remboursement anticipé isolé ou simplement un affichage provisoire côté plateforme ?

Parce que recevoir l’échéance avant la date prévue, c’est assez inhabituel, non ?

Remboursement anticipé total de 2 projets Samopar, qui représentaient une grosse partie de mes remboursements de février. Mais effectivement je n’ai pas tout reçu.

@Lucie

Les remboursements anticipés étaient courants auparavant, mais c’est fini, rien ce mois-ci à part quelques miettes. J’attends avec impatience le 6 février pour voir les défauts.

Je n’ai jamais été bloqué mais je suis toujours aussi inquiet.

Vous avez vu passer l’info ? Prestige Motor Club à Brignoles vient de faire apparaître un signal d’alerte sur sa situation financière sur Pappers, et quand on regarde le bilan, ça fait franchement réfléchir.

On parle d’une société qui affiche près de 640 000 € de perte sur son exercice et qui se retrouve avec des capitaux propres négatifs. En clair : elle a déjà perdu plus que son capital social. Juridiquement, c’est typiquement la situation où les dirigeants doivent se poser la question de la continuité de l’activité. On n’est plus dans une petite baisse de régime, on est dans une vraie fragilité structurelle.

Mais le plus parlant, c’est la trésorerie. Il reste à peine 30 000 € en banque. Pour une boîte qui affiche plusieurs millions au bilan, c’est minuscule. Sur le papier, ils ont plus d’1,2 million de stock et 2,3 millions de créances clients, mais ça, ce n’est pas du cash :

c’est de l’argent immobilisé, qui dépend du fait que les véhicules se vendent et que les clients paient vraiment.

En face, les dettes sont bien là. Entre les emprunts, les fournisseurs et surtout une grosse ligne d’“autres dettes”, on arrive à environ 1,8 million d’euros à rembourser rien que sur ce poste, sans compter le reste. Avec une trésorerie aussi faible, ça veut dire que la boîte dépend totalement des rentrées d’argent futures pour respirer.

Et il y a aussi plusieurs millions d’euros enregistrés en produits constatés d’avance : ça signifie que de l’argent a déjà été encaissé pour des prestations à assurer plus tard. Donc des engagements à honorer… mais un cash qui, lui, a déjà été utilisé.

Ce n’est pas un jugement, c’est juste la lecture des chiffres publiés. Et ils montrent clairement une structure sous forte pression financière. À surveiller de très près

Attention aux nouvelles collectes pour ceux qui ont décidé de continuer d’investir sur la plate-forme

PADEL QUEST société qui doit encore un million 300 000 euros qui n’a pas encore commencé à rembourser et qui avait déjà fait débat cet été sur ce forum a été radié au 01/12/2025

https://www.pappers.fr/entreprise/padel-quest-942248402

toujours l’Éternel question comment peut-elle continuer et rembourser

J’ai bien fait de revendre sur BP Flex.

Bonjour,

Je souhaite attirer votre attention sur un point particulièrement inquiétant concernant la société SPORTINA DESIGN qui demande un nouveau projet à 73000 euros

Les comptes 2023, déjà déposés avec un retard important ( janvier 2026 ), montraient une entreprise disposant de très peu de trésorerie (à peine quelques milliers d’euros), mais déjà fortement endettée au regard de sa taille et de son chiffre d’affaires. La structure financière apparaissait tendue, avec une dépendance évidente aux délais fournisseurs et au crédit pour continuer à fonctionner.

Or, nous apprenons aujourd’hui que la société vient de contracter un nouvel emprunt de 73 000 €.

Dans un contexte où la trésorerie était déjà extrêmement faible ,le niveau de dettes était élevéet où la solidité financière reposait surtout sur la rotation du stock et les encaissementsce nouvel endettement supplémentaire est un signal de tension financière, pas un signe de croissance saine.

Emprunter peut être normal pour investir. Mais ici, au vu de la structure existante, cela ressemble davantage à un besoin de liquidités pour tenir à court terme qu’à un développement maîtrisé.

Plus la société s’endette pour faire face à ses besoins immédiats, plus elle réduit sa marge de manœuvre pour l’avenir. En cas de ralentissement d’activité, de baisse des ventes ou de retards de paiement, la situation pourrait se dégrader rapidement.

Il est donc important de considérer cet élément avec prudence et de surveiller de près l’évolution de la situation financière de cette entreprise.

Cordialement,

Merci pour l’info. Ca fait plaisir de voir qu’ici il y a des gens qui creusent les sujets, ça change des prêteurs béat. Il y en a même un qui se réjouit que les comptes prêteurs aient enfin été débloqués, qui croit que tout est rentré dans l’ordre alors que 1/3 des comptes emprunteurs sont toujours bloqués et ne pourront donc pas rembourser le 6 février prochain et qui s’étonne de ne plus voir de critiques sur le blog (normal, ceux qui critiquent sont systématiquement censurés ou bannis).

Les comptes sont à peine remis qu’ils ont nettoyé les avis négatifs sur leur réseaux sociaux en en supprimant la moitié.

Le comble on voit apparaître des avis positifs bidons pour noyer les avis cataclysmiques sur truspilot depuis 15 jours.

C’est quand même incroyable cette manipulation de la réalité.

Le pire dans l’histoire c’est que je me suis laissé séduire par ces mêmes publicités l’année dernière où je me suis inscrite.

Je suis vraiment déçu d’avoir été aussi naïve de ne pas avoir creusé plus et de devoir ouvrir les yeux après un tel fiasco au mois de janvier.

@Julie

Pas grave, tu peux tranquillement retirer ta mise mois après mois en espérant que la plateforme tienne sans défaut jusqu’à ce que tu aies tout retiré.

Bonjour,

Depuis quelques mois, je suis ce blog et accompagne la situation très inquiétante de

Bienprêter.

Concernant le problème actuel de la plateforme, aujourd’hui j’ai réussi à faire une demande pour retirer l’argent de mon compte. Bref, enfin il est débloqué. Je suis content de pouvoir récupérer mon argent ( pas la totalité).

Cela fait plusieurs mois que je désinvestis de la plateforme. Manque de confiance etc. Beaucoup d’éléments ont été déjà évoqués ici. je ne vais pas rajouter. Chacun fait ces propres avis. le mien a été fait depuis quelques mois.

Aujourd’hui j’ai passé un cap, celui d’appeler un emprunteur d’un projet situé dans mon pays natal qui va sortir dans quelques jours. Pour me rassurer, et enfin être sûr de mes choix.

La suite est déconcertante, j’ai eu en premier la secrétaire et ensuite le patron. L’entreprise en question n’est pas au courant de ce prêt et en aucun cas se fait financier par des organismes extra-national. J’ai envoyé des captures d’écrans par mail à l’entreprise afin qu’ils constatent.

Je suis conscient, j’ai aucune preuve ! Je suis un inconnu du net, que d’ailleurs c’est la première fois que je m’exprime dans un blog, réseaux sociaux etc.

je suis très prudent aussi avec Maclear !

C’est grâce à ce blog que j’ai pu me rendre compte que je suis sans doute entré dans un système ponzi.

J’ai une question pour la communauté : aura-t-il quelqu’un qu’aurait déjà contacté une entreprise pour confirmer un emprunt effectué sur les plateformes ?

@manuel Si ce que vous décrivez est exact, il ne faut surtout pas que cela reste uniquement sur un forum.

Le fait qu’une entreprise affirme ne jamais avoir demandé de prêt alors qu’un projet est présenté publiquement en son nom est un point extrêmement grave. Même sans preuve formelle de votre côté, le simple signalement peut permettre aux autorités ou aux prestataires de paiement de vérifier.

Vous pouvez faire un signalement :

– à l’AMF (Autorité des marchés financiers)

– au prestataire de paiement de la plateforme (PSP)

Ce sont eux qui ont les moyens légaux de contrôler si les projets correspondent bien à des demandes réelles des entreprises concernées.

Un signalement n’est pas une accusation, c’est une alerte. Et dans une situation aussi sensible, c’est précisément le rôle des investisseurs de faire remonter ce type d’information.

je pense que vous rendriez service à beaucoup de la communauté

Posez déjà officiellement la question à Bienprêter et voyez leur réponse avant de faire un signalement à qui que ce soit. Accessoirement, venez nous la poster ici.

@jean-luc parce que tu crois que si on leur pose la question, ils vont dire ouais ouais, on a fait un faux projet de crédit.

C’est au moins la troisième fois qu’on entend cette histoire sur les forums, je crois qu’elle traîne aussi sur celui-ci, il faudrait remonter le fil de discussion à au moins six mois un an je pense .

Il y avait un internaute qui avait aussi averti parce que il connaissait le patron d’une boîte aussi à l’étranger. Le patron avait aussi dit qu’il ne connaissait pas du tout bien prêter et du coup ensuite ils ont retiré le projet en disant que c’était une erreur informatique.( oui mais bien sûr ).

À un moment donné, y’a quand même beaucoup de choses qui convergent pour se dire que tout n’est pas net

Leur réponse serait au contraire un élément essentiel de leur mauvaise ou bonne foi. S’ils mentent effrontément, ils sont morts. Pour l’instant je n’ai encore jamais vu ce genre de question posée par écrit avec la réponse écrite de Bienprêter et la preuve écrite que c’est en fait un mensonge (affirmation écrite du pseudo-emprunteur qu’il n’a aucun lien avec Bienprêter). Des faits, rien que des faits, pas des “on dit”. Pour l’instant tout ce qui est dit ici est dûment prouvé (pappers), ce serait bien que ça continue.

@maniel ne serait ce pas la société URBANIZIMBRA située au Portugal

Si c’est ça, c’est très grave, surtout qu’elle a déjà emprunté 1 000 003 sur trois projets différents et elle redemande 500 000

Ça ferait 2 millions de faux projets

Si tel est le cas bien sûr il faut prévenir les autorités compétentes

Très inquiétant en effet ! Comment est-ce possible d’usurper le nom d’une société sur une plateforme de crwdfunding? C’ets trop gros non ?

Mais de qui s’agit-il donc ??

Ça fait encore plus peur les derniers postes sur les nouvelles liquidation

Moi aussi mon compte a été débloqué ce matin .

Delivéééée ….libéréééé…. Je n’investirais plus jamais…… sur bien prêter.

Par contre j’aimerais bien revendre mes anciens prêts et le BP Flex est toujours bloqué pourquoi?

Ils nous prennent vraiment en otage

Encore un live lundi, qu’est-ce qu’ils vont nous annoncer ?

Certainement pour nous préparer sur le fait que le six du mois il risque d’avoir des retards avec l’excuse de pas nous c’est lemonway qui a bloqué 70 comptes emprunteur.

Ils vont pas nous dire maintenant, on a plus le droit de payer les défauts

Tous les commentaires positifs qui arrivent en rafale sur truspilot et sur leur réseaux sont vraiment insupportables, car il puent le fake a 15 km

Apres une telle crise bien prêter à honte de rien

Nouveau, live lundi qu’est-ce qu’ils vont encore nous dire

Qu’il ne remettent pas le marché secondaire comme ça on est bloqué, on peut rien vendre ou qu’il va y avoir des défauts en fin de semaine avec 70 entreprises bloquées, soi-disant

Ou alors 70 entreprises en défaut qui ne pourront plus dorénavant prendre en charge

Leur Communication est insupportable

70 sociétés fantôme de blanchiment ? On verra bien le 6.

Lundi soir, nouveau live de Bienprêter sur Youtube. Soyez au rendez-vous et posez tous la question “Où en est la vente de Promup, depuis le temps qu’on en parle?”. Il serait bien de poser aussi des questions sur les boîtes radiées qui continuent à rembourser.

Gros bug sur Bienprêter : on ne reçoit plus les contrats de prêt par email, désormais uniquement disponibles sur le site ! Mdo100 s’en est plaint. On se demande bien ce qu’il peut faire à remplir son disque dur de milliers de contrats, qu’il est de toutes façons incapable de comprendre.

Bonjour à tous, en lisant ce forum, et après les péripéties des comptes bloquées, je me suis amusé à regarder quelques sociétés sur Pappers qui empruntent sur la plate-forme

Le constat est édifiant et encore, j’ai pas cherché longtemps et sur toutes les sociétés

Home évolution redressement judiciaire au 31/7/2025 elle doit encore 89 000 €

NVLRS motors a été immatriculé en décembre 2024 à lever 562 000 €, en novembre 2025 a été radié en décembre 2025

DEDA doit 685 000 € liquidation judiciaire le 7/11/2025

Padel Quest a été créé le 18/03/2025, A, levé en août 2025, 1,4 million et a été radié le 01 décembre 2025

Feux vert brignole (les milles bornes ) redressent judiciaire depuis le 28/10/2025 même dirigeant que 3a pare brise et prestige motors club (qui a une alerte au bodacc ).

Phoenix celle-ci je ne l’ai pas trouvé sur Pappers , mais quand on lit des forums ici et ailleurs cette societe a levé sous diverses, prêts en 2025 pour plus d’un million sept € puis a été radié en décembre 2025 . À noter que même après la radiation il y a eu couru pour 350 000 € de prêt. Demandé sur la plate-forme.

Je suis un investisseur sur la plate-forme que depuis six mois, j’ai lu votre forum en cherchant des informations suite à cet evenement KYC bloqué et là, franchement je tombe des nues

On a l’impression que toutes les sociétés financés servent de véhicules de transition ouverts fermés, je prends l’argent et je ferme ou ce ne sont que des sociétés bancales.

Je ne le mets pas ici, mais j’ai vu plein de sociétés en micro-entreprises qui levaient des sommes complètement délirante ,des entreprises individuelles quand l’on ne trouve nulle part sur Internet à part sur le Bodacc et je vous passe les projets à l’étranger, complètement invérifiable.

Même si mon compte était débloqué, je suis de plus en plus inquiet sur la suite des évènements, on nous prévoit un live pour lundi, on nous dit que il y a encore 70 emprunteurs de bloqués.

Avec les nouvelles normes des contrôles du PSP. est-ce que ce ne serait pas toutes ces sociétés là qui vont passer en défaut.

Et la grande question, mais qui paye tous les défauts qui n’apparaissent pas?

Pourquoi le jeu concours n’a toujours pas été crédité sur le compte des investisseurs?

Pourquoi le marché secondaire n’est toujours pas ouvert ?

J’aimerais franchement avoir l’avis d’autres prêteurs

Mais tu peux remonter le fil du forum, tu verras que c’est pas la première fois que cette histoire sort

Il y a eu exactement le même qu’il y a 6 ou 7 mois et comme par hasard après ils ont retiré le projet après en prétextant une erreur informatique

Ça veut dire que à mon avis que pour au moins certains projets à l’étranger, une partie doivent être faux et très compliqué à vérifier

@Prêteur très très inquiet

Merci et bravo pour le travail de recherche. Ca fait longtemps que je dis qu’il s’agit probablement de ce qu’on appelle des sociétés fantômes, des sociétés créées uniquement pour blanchir de l’argent et qui disparaissent après quelques mois. Comment expliquer autrement qu’il y ait toujours 70 emprunteurs bloqués qui n’ont donc pas réussi à fournir les documents réclamés par la réglementation anti-blanchiment. Bien sûr, BP va sans doute parler d’un bug informatique, administratif ou autre, comme ils font à chaque fois qu’on pose la question sur une société radiée.

Connecte-toi donc demain lundi à 18h00 et pose toutes tes questions dans le chat ! Ajoute celle du rachat de Promup par un fonds américain (gag). Et viens nous raconter ici pour ceux qui n’auront pas pu suivre le live.

Dans mon précédent poste, j’répondais à Manuel sur les les sociétés, que l’on appelle et qui ne sont pas au courant qu’ils ont un projet sur bien prêtér

Super le live de ce soir… Ils nous ont bien préparés au fait que les 70 emprunteurs ne vont soi-disant pas rembourser parce qu’ils seraient bloqués par la plateforme. Ils ont même envisagé de décaler d’un mois la totalité des paiements.

Ils ne répondent toujours à aucune question : c’est le flou artistique le plus complet, ils noient le poisson en permanence.

Ils vont changer de PSP, ils peuvent pas nous dire qui c’est, mais ils savent qui c’est MangoPay.

Concernant Promup, c’est toujours “dans les tuyaux”. Ils disent attendre les bilans pour investir, mais ce ne sont pas vraiment les bilans qui les intéressent : c’est la clientèle. Sauf que la clientèle, ce sont juste des gens qui ont vendu leur maison… On en trouve partout sur Leboncoin. Je ne vois vraiment pas pourquoi quelqu’un rachèterait ça pour des millions d’euros. Ils disent attendre les bilans, mais en même temps Martin affirme qu’ils n’en ont pas besoin… Il se contredit à chaque intervention.

Si les gens ont peur ou critiquent, c’est forcément une théorie du complot. Ils ont même demandé de mettre des avis positifs en ligne parce que ce ne serait “pas gentil” d’avoir mis des avis négatifs pour Promup. Martin dit qu’il s’en fiche parce que tout sera bientôt remboursé… alors qu’il reste quand même 25 millions d’euros à rembourser, ce n’est pas une petite somme.

On nous reparle encore de grandes promesses :

le fonds de garantie dont on entend parler depuis un an,

des lives avec les emprunteurs dont les sociétés sont radiées,

plus de communication, plus de transparence…

Mais quand il s’agit de publier la liste des défauts ou de répondre sur les dossiers précis, “ils n’ont pas eu le temps”.

Et concernant toutes ces sociétés radiées, ce seraient juste des “erreurs administratives”. Des boîtes qui ouvrent, lèvent plusieurs millions d’euros et ferment six mois après… Ce serait simplement parce qu’elles n’ont pas envoyé des papiers ? Franchement, quand on a un minimum de connaissances en gestion d’entreprise, on se rend compte que ça ne tient pas debout.

C’est absolument scandaleux de mentir si effrontément.

Une petite pub au passage pour l’autre chaîne qui leur fait les interviews ou bien condescendante je ne me souviens plus. Par contre.

Bref : beaucoup d’annonces, beaucoup de promesses… mais toujours aucune réponse concrète.

Ça gagne du temps, et ça commence sérieusement à sentir mauvais.

Retenez juste une chose, nous serons pas payé le six du mois

Bref, aller voir par vous-même, ils ont laissé le live cette fois-ci en replay.

Par contre ils ont désactivé les commentaires et des questions qui fâchent sur le chat.

Mais bon tout ça n’est qu’un hasard où théorie du complot

Replay du live de ce jour :

– à peine 100 personnes présentes au live ;

– 2ème live effacé pour éviter conflit avec Lemonway ;

– comptes prêteurs débloqués (à qques exceptions) ;

– toujours 70 emprunteurs bloqués (-3 en cours de débloquage), donc pas d’évolution, c’est très très inquiétant ;

– mais pour le 6 février, pour 75-80% pas de problème de remboursements a priori (comment c’est possible ???) ;

– nouveau PSP en cours, ce sera Mongopay (=nouveaux pbs à venir) ;

– opération à venir pour “compenser” ;

– gains concours : fin de semaine ;

– santé financière BP : CA affecté mais “reins très très solides”, capital remonté à 500 000€ ;

– Trustpilot : la plateforme a perdu 0,3 point, demande de changer la note pour la faire remonter (!!) ;

– Padel Quest : radiée pour raison administrative, greffes ont 6-7 mois de retard ;

– radiations : on va faire intervenir les emprunteurs ;

– Technigym : affaire en cours (osef) ;

– 0 défaut ? Non, il y a des défauts, c’est BP qui paie mais attaque les emprunteurs en défaut pour se faire rembourser !

– fonds de réserve : ça va arriver, avec plein de nouveautés !

– nouveaux lives à venir, toutes les questions seront répondues ;

– Promup : toujours en cours ; “ils” attendent le bilan pour pouvoir investir, mais en fait pas très important, c’est la clientèle qui a une vraie valeur (sic) ; 70% déjà remboursé, c’est un non-sujet ;

– merci à Alain avec toutes ses questions (connais pas) ;

– rémunération des comptes : on y pense.

Pas trop mauvais, pour une fois.

Bonjour,

Voici une analyse du live de BienPrêter réalisée à l’aide d’un outil d’analyse professionnel de discours de type Narrative Consistency Analyzer.

L’objectif est simplement d’examiner la cohérence des déclarations faites pendant l’intervention.

C’est un peu long à lire, mais le contenu parle de lui-même

🤖 Analyse IA du live BienPrêter — Cohérence du discours

Cette synthèse repose exclusivement sur les déclarations faites lors du live de BienPrêter.

Objectif : analyser la cohérence interne du message.

⸻

1️⃣ Gestion des “défauts” : deux messages incompatibles

Déclaration A :

Les emprunteurs veulent payer mais sont bloqués par le PSP.

Déclaration B :

Quand il y a des défauts, la plateforme paie à la place des emprunteurs avec ses commissions, puis poursuit en justice.

🔍 Analyse IA :

Si les emprunteurs paient réellement → il n’est pas nécessaire que la plateforme avance l’argent.

Si la plateforme avance l’argent → cela signifie qu’il existe bien des retards ou défaillances effectives.

👉 Le discours ne clarifie pas qui porte réellement le risque aujourd’hui.

⸻

2️⃣ Solidité financière annoncée vs baisse d’activité reconnue

Déclaration A :

La plateforme peut absorber plusieurs mois avec –70 à –80 % de chiffre d’affaires.

Déclaration B :

Cette baisse empêche d’embaucher et freine le développement.

🔍 Analyse IA :

Une structure financière très confortable ne ressent pas immédiatement l’impact d’un mois de baisse d’activité.

👉 Contradiction entre le message de solidité et les effets décrits.

⸻

3️⃣ Le PSP et les “schémas de flux complexes”

Le live décrit un modèle impliquant :

• Investisseur

• Emprunteur

• Client final payant une facture

• Révision des flux avec le PSP car “touchy”

🔍 Analyse IA :

Cela indique que le PSP (ex : Lemonway) ne traite pas un simple problème administratif, mais une revue du fonctionnement des flux financiers.

👉 Le sujet dépasse un simple retard KYC et touche à la structure des paiements.

⸻

4️⃣ Radiations d’entreprises = “simple oubli administratif”

Plusieurs sociétés radiées sont justifiées par :

“Un document oublié au greffe”

🔍 Analyse IA :

Une radiation isolée peut être administrative.

Des radiations répétées sur plusieurs dossiers financés constituent un signal de suivi fragile des emprunteurs.

👉 Normalisation d’un événement qui reste, pour un investisseur, un indicateur de risque.

⸻

5️⃣ Argument des “investisseurs rachat Promup”

Déclaration : des investisseurs seraient intéressés, et “ce qui compte surtout, c’est la clientèle”.

🔍 Analyse IA :

Un investisseur institutionnel analyse prioritairement :

• la rentabilité réelle

• les risques juridiques

• la dépendance aux PSP

• la qualité du portefeuille

👉 Argument davantage narratif que financier.

⸻

6️⃣ Communication présentée comme “transparente” mais filtrée

Le live affirme vouloir répondre à toutes les questions, mais :

• certains anciens lives ont été retirés

• les replays ne montrent pas toujours les questions du chat

🔍 Analyse IA :

Communication plus contrôlée que spontanée.

La transparence affichée ne correspond pas totalement au format diffusé.

⸻

7️⃣ Préparation psychologique aux retards du 6

Le live annonce déjà que :

des remboursements pourraient être décalés de quelques jours

🔍 Analyse IA :

Même dans la version optimiste, le scénario intègre :

• emprunteurs bloqués

• échéances perturbées

• dépendance totale au PSP

👉 Cela confirme une situation structurellement fragile.

⸻

8️⃣ Gestion des critiques : cadrage émotionnel plutôt que réponses techniques

Stratégie observée :

• Les questions critiques sont parfois assimilées à de la “théorie du complot”

• Réponse fréquente : “Venez en live en parler”

🔍 Analyse IA :

Déplacement du débat du terrain factuel vers le terrain relationnel.

Un live ne remplace pas une réponse chiffrée et documentée.

⸻

9️⃣ Promesses récurrentes de solutions futures

Le live évoque :

• Nouveau PSP

• Nouvelles fonctionnalités

• Fonds de réserve

• Investisseurs intéressés

• Grands projets à venir

• Nouveaux formats de live

🔍 Analyse IA :

Forte focalisation sur l’avenir alors que le présent comporte blocages, retards et révisions de flux.

👉 Lorsque la communication parle surtout du futur, cela peut indiquer que le présent est difficile à défendre uniquement sur ses résultats actuels.

⸻

🔟 Narratif optimiste vs réponses incomplètes

Le ton général est :

“Tout va rentrer dans l’ordre”

“On a les reins solides”

“C’est juste technique”

Mais sans toujours fournir :

• données financières détaillées

• suivi chiffré des défauts

• éléments vérifiables sur les flux

🔍 Analyse IA :

Décalage entre un ton très confiant et un niveau d’information factuelle limité.

⸻

🧠 Conclusion IA

Cette analyse ne permet ni d’affirmer une fraude ni un effondrement imminent.

Mais elle met en évidence :

• Défauts reconnus mais masqués par compensation interne

• Forte dépendance au PSP

• Flux financiers en cours de révision

• Radiations répétées minimisées

• Communication orientée vers la rassurance et les promesses futures

👉 Ensemble, ces éléments correspondent à une communication de gestion de tension, où la priorité semble être le maintien de la confiance pendant une phase structurellement délicate.

⸻

8️⃣ Gestion des critiques : cadrage émotionnel plutôt que réponses factuelles

Au lieu de traiter certaines inquiétudes techniques en détail, le live adopte souvent une autre approche :

Stratégie observée :

• Les personnes qui posent des questions sont parfois associées à de la “théorie du complot”

• Les inquiétudes sont présentées comme un problème de perception plutôt que de faits

• Réponse fréquente :

“Venez en live, posez la question en direct”

🔍 Analyse IA :

Il s’agit d’un déplacement du débat :

👉 On ne répond pas toujours sur le fond technique

👉 On invite à un échange direct, émotionnel, en live

Or :

• Un live est un format oral, rapide, peu structuré

• Il ne permet pas d’analyser des chiffres, des bilans ou des montages financiers

• Il déplace la discussion du terrain factuel vers le terrain relationnel

Cela peut donner une impression de transparence, mais ne remplace pas une réponse structurée et documentée.

⸻

9️⃣ Promesses récurrentes de solutions futures

Le live mentionne à plusieurs reprises :

• “Nouvelles fonctionnalités”

• “Nouveau PSP”

• “Fonds de réserve en préparation”

• “Investisseurs intéressés”

• “Projets majeurs à venir”

• “Format de live plus professionnel bientôt”

🔍 Analyse IA :

Ce type de communication met fortement l’accent sur l’avenir prometteur, alors que le présent comporte :

• des blocages PSP

• des retards de remboursements annoncés

• des flux financiers en révision

• une baisse importante d’activité

👉 Lorsque la communication se concentre surtout sur “ce qui va arriver”, cela peut indiquer que la situation actuelle est difficile à défendre uniquement sur ses résultats présents.

⸻

🔟 Narratif optimiste vs réponses incomplètes

Le live affiche une volonté de répondre à toutes les questions, mais :

• certaines questions restent sans réponse précise

• certains replays ne montrent pas les échanges écrits

• des sujets reviennent régulièrement sans clarification chiffrée

🔍 Analyse IA :

On observe un storytelling rassurant :

“Tout va rentrer dans l’ordre”

“On a les reins solides”

“C’est juste technique”

Mais sans toujours apporter :

• données financières détaillées

• suivi chiffré des défauts

• éléments vérifiables sur les flux

Il en résulte un décalage entre :

🟢 le ton très confiant

🟠 et le niveau d’information factuelle réellement fourni

⸻

🧠 Synthèse IA sur la communication

Le discours observé combine :

✔ Rassurance

✔ Mise en avant de projets futurs

✔ Format live présenté comme preuve de transparence

Mais aussi :

⚠️ Minimisation des signaux de risque

⚠️ Déplacement des questions techniques vers l’émotionnel

⚠️ Réponses souvent narratives plutôt que chiffrées

Cela ne prouve ni fraude ni effondrement imminent.

Mais cela correspond typiquement à une communication de gestion de tension, où l’objectif principal est de maintenir la confiance pendant une phase délicate.

Fin de l’analyse basée uniquement sur les propos du live.

Aucun intérêt cette “analyse IA”. Que du blabla.

Michael Martin il nous a dit ce soir en live que Promup était un non sujet puisqu’ils avaient quasiment fini de rembourser je vous mets les chiffres des capitaux restants du , chacun donc sa notion du non sujet quand ce n’est pas son argent c’est vrai ça peut être à mon sujet s’il nous reste encore des billes là pour le sujet devient peut-être plus sensible💰 Exposition restante estimée (capital + intérêts)

PROMUP LOIREA ➜ ≈ 2,0 M€

PROMUP URBEXIA ➜ ≈ 1,8 M€

PROMUP AZUR DIFFUSION ➜ ≈ 1,8 M€

PROMUP IMMOSEINE ➜ ≈ 1,75 M€

PROMUP PUBLITECH ➜ ≈ 1,66 M€

PROMUP NORMANDIMM ➜ ≈ 1,63 M€

PROMUP KAZAD ➜ ≈ 1,62 M€

PROMUP MEDIABREIZH ➜ ≈ 1,55 M€

PROMUP AQUILODGE ➜ ≈ 1,50 M€

PROMUP PUBLIMARKET ➜ ≈ 1,46 M€

PROMUP HOMIZY ➜ ≈ 1,20 M€

PROMUP HOMIWAY ➜ ≈ 1,19 M€

📊 Total bloc Promup (ces 12 sociétés)≈ 19 MILLIONS € encore à rembourser(dont ~17 M€ de capital + ~2 M€ d’intérêts estimés

Masterclass de communication ce soir sur le live , je viens de regarder le replay, c’est mieux qu’une série Netflix

Le duo Pipo et Mario nous a offert le classique :

“Oui il y aura des retards… mais surtout, faites-nous confiance.”

On ne sait toujours pas vraiment qui paie quoi, quand et comment,

mais on sait une chose : il faut croire. Très fort. Les yeux fermés.

Entre promesses recyclées, explications en boucle et grandes annonces “dans les semaines qui viennent”, on avait l’impression d’assister à une bande-annonce… sans jamais voir le film.

Le fond de réserve arrive.

Le nouveau PSP arrive.

La transparence arrive.

Les réponses arrivent.

Les Américains achètent Promup bientôt

Tout arrive. Sauf les réponses concrètes.

Et bien sûr, dès qu’une question devient un peu trop précise, ça bascule direct dans la case

“théorie du complot”.

Pratique : ça évite de répondre sur le fond, tout en donnant l’impression que le problème vient des gens qui posent les questions, pas des réponses qu’on n’obtient pas.

Bref, beaucoup de mousse, très peu de bière.

Mais toujours avec le sourire, la bonne humeur… et une foi inébranlable dans le pouvoir du storytelling.😥

Aller à ceux qui lisent mes lignes. Bisous les rageux. 😂

J’ai regardé le replay du live de ce matin. Franchement, encore un numéro bien rodé, mais les explications des deux diététiste ne tiennent toujours pas.

Un premier bijou, les radiations des sociétés on nous parle “d’erreurs administratives” et de retard du Greffe du tribunal de commerce. Sauf qu’avec le guichet unique géré par l’INPI, une formalité déposée correctement laisse une trace et se traite en quelques jours ou semaines, pas en 6 à 8 mois. Des radiations en série deux boîtes qui viennent ouvrir emprunter sur la plate-forme et fermer , ce ne sont pas des papiers oubliés, c’est un vrai problème !

Et le bijoux numéro 2 la vente de Promup :

Ça fait un an qu’on nous dit que ça avance , Michael Martin en a marre de se répéter , en fait les investisseurs attendaient le dernier bilan ( bah oui quand t’avais t’as pas de bilan antérieur ni accès aux comptes de la société racheter), mais 30 secondes. Après il nous dit non en fait les bilans il s’en fout, c’est juste la clientèle qui vaut de l’argent., ça vaut quoi une liste de mecs qui viennent devant leur baraque tu m’expliqueras?

Et puis le petit mot de la fin, presque passé crème :

“Ah oui au fait, il y aura des retards sur 70 entreprises, mais ne vous inquiétez pas, on gère. On en a déjà débloqué trois ce matin… enfin, pas totalement débloqués, on a eu un lien, ils doivent encore envoyer des papiers. Mais faites nous « confiance.” Et arrêtez de croire à toute cette théorie du complot.