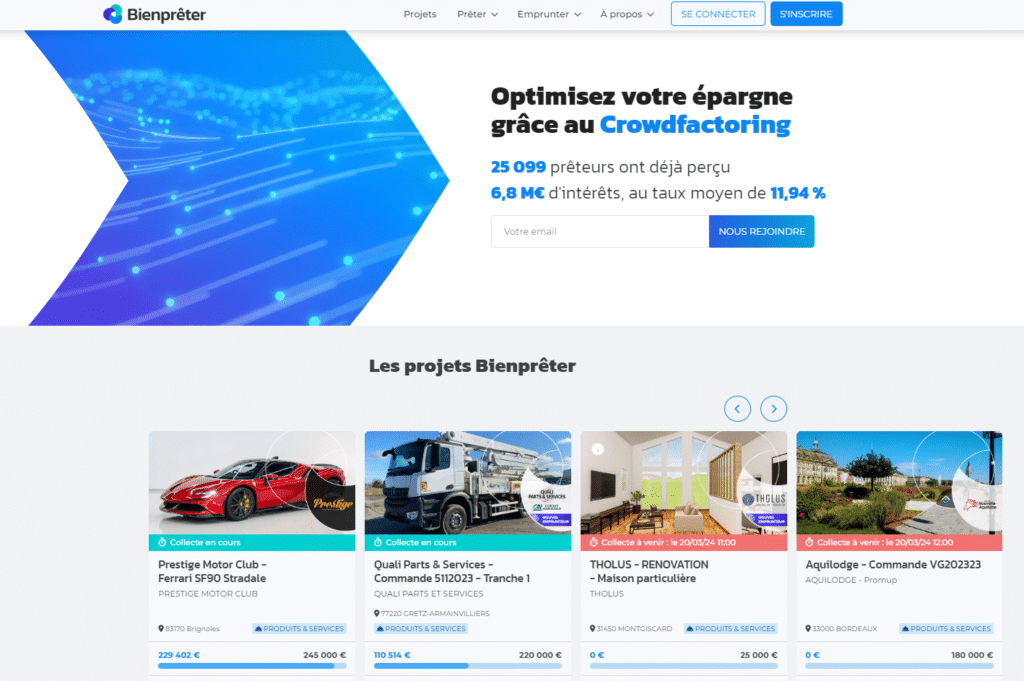

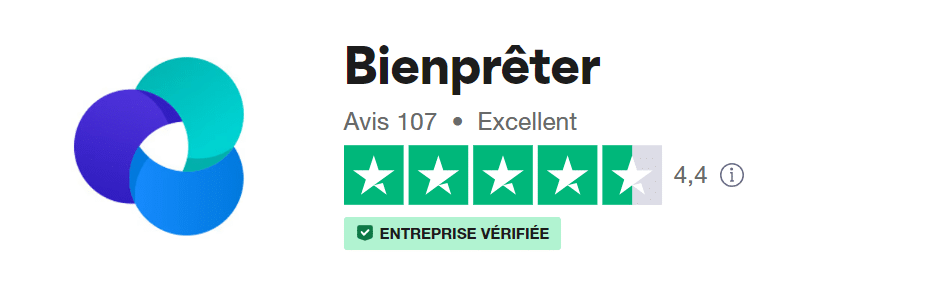

Avis Bienprêter : peut-on faire confiance à cette plateforme de crowdfunding immobilier ?

Une lectrice m’a récemment demandé mon avis sur la société Bienprêter. Ayant d’autres sujets à ce moment là, je me suis rendu sur leur indicateur de performance pour pouvoir lui donner un retour rapide. À première vue la plateforme semblait presque parfaite avec un ratio rendement/risque vraiment intéressant (12% de rendement moyen pour un taux de défaut parmi les plus bas du marché).

Cependant, en creusant un peu, j’ai découvert des pratiques plutôt inquiétantes que je vais vous décrire dans la suite de cet article. Je vous donnerai ensuite mon avis final sur Bienprêter.

Avant ça, pour tous ceux qui souhaitent échanger sur les projets de crowdfunding en cours ou à venir je vous invite à rejoindre le Discord Immocompare où l’on analyse et on échange avec la communauté sur ces sujets !

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Table des matières

Présentation de Bienprêter

Avantages

- Une offre différenciante (financement de factures, voitures de luxe, immobilier etc…)

- Un des meilleurs track record du secteur

- Une vraie aide pour les entreprises

- Des sûretés solides

- Une structure de frais qui alignent mieux les intérêts avec les investisseurs

- Montant minimum d’investissement à 50€

Inconvénients

- Des fiches de présentation qui manquent de détail

- Pas accès au contrat de prêt dans sa globalité

- Des conflits d’intérêts avec les sociétés du dirigeant

Mon avis en bref sur Bienprêter

C’est une plateforme qui propose une grande diversité d’investissements et qui a remboursé intégralement +2600 projets pour seulement 14 retards et 0 perte définitive ce qui est, sur le papier, très impressionnant et mieux que des sociétés comme Anaxago ou Homunity, les deux leaders du secteur.

Cependant, ces chiffres sont à relativiser car 50% environ des projets ont été réalisés par les sociétés du même groupe (qui est aussi intimement lié au président et actionnaire de Bienprêter) ce qui pose plusieurs problèmes :

- Sélection des projets : les chiffres ne sont donc pas représentatifs de la capacité de Bienprêter à sélectionner des bons projets et de bonnes sociétés.

- Conflit d’intérêts : Bienprêter ne peut pas défendre correctement les intérêts de ses investisseurs car elle est présidée par une personne qui a des intérêts très importants dans les sociétés qui empruntent auprès des investisseurs.

- Présentation des projets : le manque de détails sur les comptes de ces sociétés et l’absence de preuves de factures ne permet pas de vérifier la façon dont sont utilisés les fonds levés et de nous rassurer quand à la solvabilité des sociétés emprunteuses.

- Risque de contrepartie : le manque de diversification augmente votre risque et le risque de contrepartie (faillite de Bienprêter).

Je vais détailler un peu plus mon analyse dans la suite de cet article mais pour vous donner mon avis en bref, j’ai beaucoup de mal à me positionner sur le sujet . Les chiffres de la plateforme sont impressionnants et presque trop beaux pour être vrais. Ajouter à cela une vraie situation de conflit d’intérêts et des analyses de projets peu approfondies et ça donne un cocktail compliqué à analyser. Pourquoi pas mettre une petite partie de son capital (0-5%) mais je ne peux clairement pas la recommander chaudement malgré des statistiques qui sont les meilleures du marché. Il n’y a pas de débat là-dessus.

Et oui, c’est sûrement la première fois en +100 avis donnés sur Immocompare que je ne me positionne pas. Personnellement je n’utiliserai pas cette plateforme 🙁

Si vous vous intéressez au crowdfunding, découvrez mon classement des meilleures plateformes, basé sur notre grille de notation publique, juste en-dessous avec Homunity en tête 🥇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

| ACTEURS | Montant financé | Durée d'emprunt | Investissement minimum | Rendement moyen | Projets arrivés à échéance | Projets en retard | Avis clients | Nos avis détaillés |

|---|---|---|---|---|---|---|---|---|

| 97m€ | 21 mois | 1000€ | 9,5% | 141 | 14,5% | 3,8/5 (14 avis) | 1,5% en carte cadeau ! | |

| 130m€ | 15 mois | 1€ | 11,4% | 187 | 27% | 4,6/5 (455 avis) | 2% + 1% de rendement supplémentaire |

| 11m€ | 15 mois | 100€ | 11,4% | 0 | n.a | 4,3/5 (14 avis) | 2% parrain + 1% filleul de cashback | |

| 71m€ | 22 mois | 100€ | 9,22% | 64 | 27,3% | 4,2/5 (354 avis) | J'investis ! |

| 218m€ | 30 mois | 1000€ | 8,0% | 76 | 25,7% | 4,8/5 (26 avis) | Avis sur Finple |

| 678m€ | 21 mois | 1000€ | 9,1% | 304 | 29% | 3,9/5 (401 avis) | J'investis ! | |

| 78m€ | 14 mois | 50€ | 11,94% | 2640 | 0,5% | 4,2/5 (123 avis) | Avis Bienprêter | |

| 301m€ | 23 mois | 1000€ | 9,2% | 300 | 25,7% | 3,1/5 (160 avis) | Avis Fundimmo | |

| 1483m€ | 21 mois | 1000€ | 10,0% | 665 | 31,0% | 3,0/5 (325 avis) | Avis Clufunding | |

| 575m€ | 30 mois | 1000€ | 9,8% | 97 | 34,2% | 4,34/5 (875 avis) | Avis Anaxago |

| 358m€ | 21 mois | 1000€ | 10,0% | 224 | 39,5% | 4,0/5 (248 avis) | Avis Raizers |

| 56m€ | 18 mois | 1000€ | 9,4% | 46 | 37,7% | 4,7/5 (73 avis) | Avis sur Baltis | |

| 284m€ | 23 mois | 1000€ | 9,3% | 216 | 41,6% | 3,2/5 (76 avis) | Avis Koregraf |

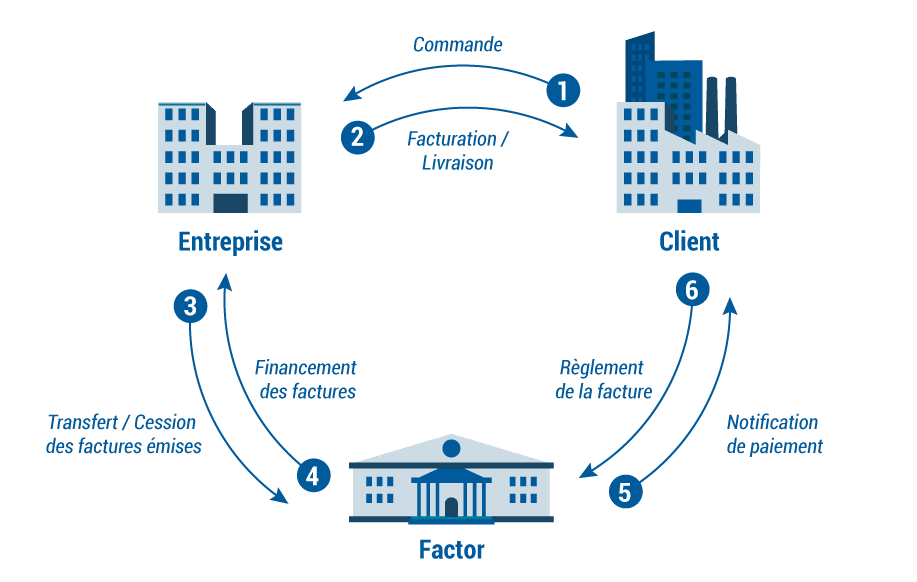

Le concept historique de Bienprêter, l'affacturage revisité

L'affacturage, c'est quoi ?

Pour le coup j’aime beaucoup le concept principal de la société qui était de faire de l’affacturage. C’est un sujet un peu technique donc il faut un peu vous accrocher. Pour expliquer l’affacturage on va imaginer que je suis un traiteur.

- Situation initiale : Génial ! Je viens de décrocher un énorme contrat pour un mariage qui va me permettre de doubler le CA de mon entreprise. Mais il y a un hic le client veut payer à la fin de la prestation.

- Problème : je n’ai pas assez d’argent pour avancer l’achat des matières premières ni pour embaucher de nouvelles personnes pour m’aider à réaliser la prestation.

- Solution : je vends la facture signée par mon client à un tiers (une banque par exemple) qui va me l’acheter avec une décote (si ma facture est des 100k€ il va me donner 95k€) ce qui me permet d’acheter les matières premières, d’embaucher et de conserver une marge. À la fin de la prestation le client paiera sa facture directement au tiers (la banque) qui lui aura gagné 5k€.

La spécificité de Bienprêter

Avec Bienprêter c’est un peu différent, vous n’allez pas acheter la facture mais vous aller prêter de l’argent à la société pour qu’elle puisse financer ses achats. Si on reprend notre exemple, vous allez prêter de l’argent à notre traiteur qui vous remboursera une fois qu’il sera payé par le client. La prise de risque n’est donc pas la même :

- Avec le factoring classique : le risque est principalement de tomber sur un mauvais payeur qui ne paye pas la facture, qui met beaucoup de temps à la payer ou qui fait faillite et qui ne peut donc pas la payer.

- Avec Bienprêter : vous prenez en partie les mêmes risques que ci-dessus et vous prenez en plus le risque que le traiteur à qui vous avez prêté de l’argent fasse faillite. le risque est donc plus élevé ce qui est aussi compensé par un rendement plus important (10-12%)

Pourquoi les entreprises passent par Bienprêter ?

C’est une question légitime quand on sait qu’en général le factoring coûte entre 1% et 5% aux entreprises. De plus une fois la facture payée elles n’ont plus à s’en occuper (relance, procédure judiciaire en cas d’impayés) ce que ne propose pas Bienprêter.

Voici la liste des raisons qui peuvent expliquer pourquoi une entreprise pourrait être intéressée à l’idée de payer beaucoup plus et avec “moins d’avantages” :

- Difficulté à trouver un factor : si la facture est très risquée car le client est très peu solvable il peut être compliqué de trouver un tiers pour financer ses factures. Passer par Bienprêter peut alors être la solution

- Contraintes liées au contrat de factoring : en général les contrats de factoring se signent sur plusieurs mois et regroupent plusieurs créances. Il y a donc une obligation de volume et de récurrence. Cependant, certaines sociétés ne veulent financer qu’une seule facture ou même qu’une seule partie de la facture.

- Difficultés de mise en place : négocier un contrat de factoring peut être long et contraignant en termes de pièces et documents à transmettre. Au contraire, on peut voir que le process de Bienprêter est beaucoup plus léger (un des problèmes de la plateforme selon moi)

Pourquoi je trouve Bienprêter très léger sur les dossiers présentés aux investisseurs ?

Les dossiers présentés sont pour moi trop légers avec les manquements suivants :

- Des comptes de la société trop rarement présentés : parfois on a des chiffres dans un tableau très succinct mais on n’a pas les comptes officiels (aucune garantie donc que les chiffres soient vrais). Dans d’autres cas on n’a même pas le chiffre d’affaires. C’est d’autant plus gênant que ce sont des entreprises très liées au président de Bienprêter. Il devrait donc avoir un accès privilégié à ces informations. Pourquoi ne pas les présenter ?

- Pas de contrat de prêt détaillé : on n’a pas vraiment d’indication sur le contrat de prêt en détail contrairement à de nombreuses autres plateformes ce qui n’est pas très rassurant

- Pas de trace de facture : c’est pourtant ce que vous financez ! Pourquoi la plateforme ne met pas à disposition les factures signées par les clients avec le détail ? Aussi pourquoi ne transmet-elle pas les devis contractés par la société pour honorer sa future prestation ? Mettre à disposition ces éléments serait rassurant car cela nous permettrait de savoir précisément comment les fonds prêtés sont utilisés. Actuellement je n’ai aucun élément permettant d’assurer que les entreprises qui empruntent n’utilisent pas les fonds pour rembourser une autre dette par exemple (pas de contrat le stipulant et pas de preuve de facture/devis)

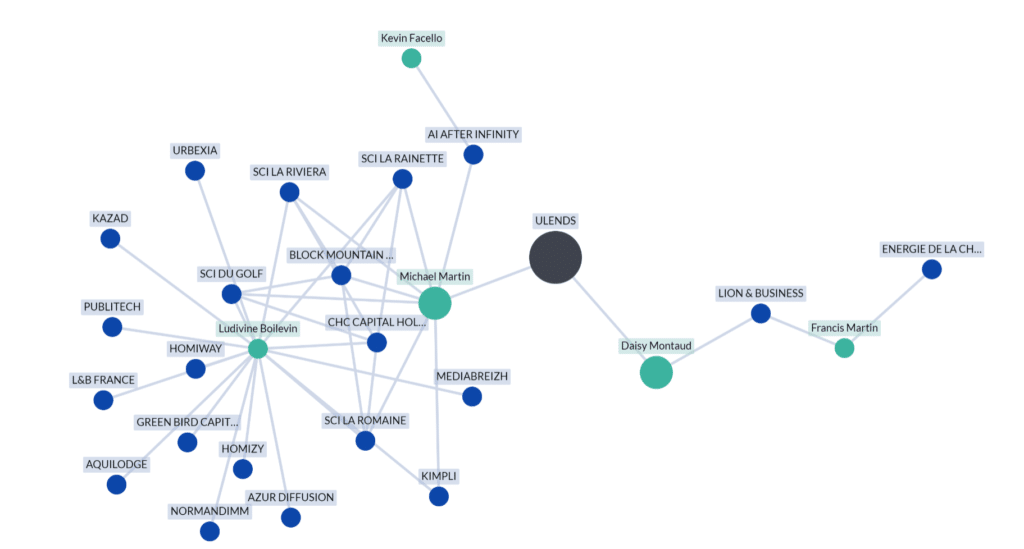

Analyse de la situation du conflit d'intérêt

Voici le premier mapping de l’environnement actionnarial de Bienprêter (Ulends dans le graphique).

Quand on compare cette liste de sociétés à la liste des emprunteurs on se rend compte que +30m€ empruntés l’ont été par des sociétés qui ont (ou ont eu) un lien actionnarial avec Michael Martin.

On est clairement dans une situation de conflit d’intérêts. Alors oui, certains vont vous dire qu’avec l’agrément PSFP les conflits d’intérêts ne sont plus d’actualité mais je ne peux être d’accord avec cette analyse :

Quand on creuse un peu sur les documents légaux, on peut observer les éléments suivants :

- Toutes les parts de Michael Martin dans les sociétés qui empruntent sur Bienpêter ont été cédées à Ludivine Boilevin au moment où les plateformes de crowdfunding devaient obtenir le PSFP.

- Ludivine Boilevin détient des parts dans des SCI qui appartiennent aussi à Michael Martin. On peut donc déjà constater qu’ils ont des intérêts communs

- Ludivine Boilevin et Michael Martin ont la même adresse d’habitation. Mr Martin explique cependant qu’il habite à Monaco et que cette adresse a été choisie pour des raisons réglementaires.

Selon M.Martin, il a vendu toutes ses parts dans le groupe Promup à son ancienne bras droit pour se concentrer à 100% sur Bienprêter. Les documents officiels confirment bien ses dires mais des questions restent en suspens (je les détaille plus bas).

Le PSFP c’est quoi ?

C’est une nouvelle réglementation imposée par l’AMF pour les plateformes de crowdfunding qui vise notamment à réduire les potentiels conflits d’intérêts.

Vous n’êtes pas convaincu par Bienprêter mais vous souhaitez quand même investir ? Réalisez votre diagnostic patrimonial personnalisé gratuitement, 100% en ligne et découvrez les investissements qui correspondent à votre situation 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Les surretés proposées par Bienprêter

Bienprêter en fonction des projets propose différentes sûretés plus ou moins intéressantes. Voici celles qui sont selon moi peu intéressantes :

- La promesse d’affectation hypothécaire : les promesses n’engagent que ceux qui les croient ! En réalité c’est une sûreté qui n’a que peu de valeur juridique.

- La délégation de paiement : ce n’est pas vraiment une garantie selon moi.

Ce qu’il est important de savoir, c’est que oui les garanties sont importantes mais elles n’effacent pas complètement le risque. Faire valoir ses droits peut être très compliqué et prendre beaucoup de temps surtout quand l’entité censée défendre vos intérêts est très liée avec les sociétés qui vous doivent de l’argent.

Notre avis sur les frais de Bienprêter

Il y a principalement un type de frais avec Bienprêter qui prend entre 3 et 11% du montant levé (ce qui rend vraiment l’emprunt très cher pour l’entreprise). C’est un niveau de frais conventionnel pour le secteur du crowdfunding.

Pour les prêteurs c’est “sans frais”.

Les équipes de Bienprêter

Ce que j’aime bien faire quand j’analyse une solution de crowdfunding immobilier, c’est aller voir les profils des employés sur Linkedin vérifier qu’ils ont bien des expériences préalables dans le secteur.

Pour Bienprêter j’ai donc regardé si les employés avaient déjà travaillé en banque (pour le factoring) ou dans des entreprises spécialisées en factoring. J’ai aussi regardé s’il y avait des experts immobiliers car la plateforme propose aussi des projets de promotion immobilière ou de marchand de biens.

Résultat ?

Rien de concluant, je n’ai trouvé aucun employé avec des expériences cohérentes. Par exemple, leur chargée d’affaires était avant une commerciale itinérante.

Mon avis sur les équipes de Bienprêter est donc plutôt négatif

La fiscalité de vos investissement sur Bienprêter

Les revenus que vous allez percevoir sont des intérêts ou des coupons qui proviennent d’une créance. Pour ce type de revenus, l’état prévoit deux possibilités :

- Imposition au prélèvement forfaitaire unique (le PFU) soit 30% (12,8% de CSG et 17,2% de prélèvements sociaux) des revenus qui sont directement prélevés

- Imposition à l’IR. Si vous choisissez ce cas vous serez remboursés des 12,8% de CSG. Ce cas n’est intéressant qui si votre TMI est à 11% ce qui vous ferait économiser 1,8% d’impôts.

Globalement, notre avis est positif sur la fiscalité de Bienprêter et du crowdfunding en général.

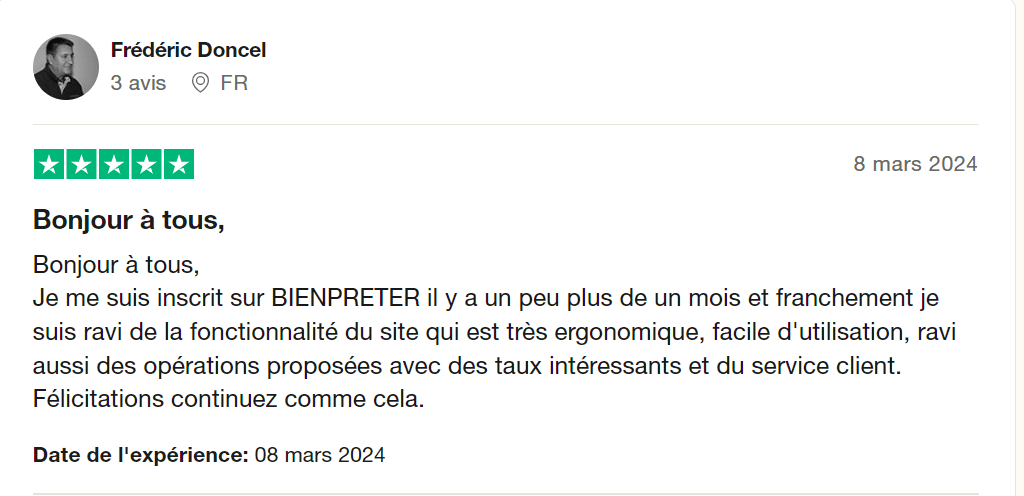

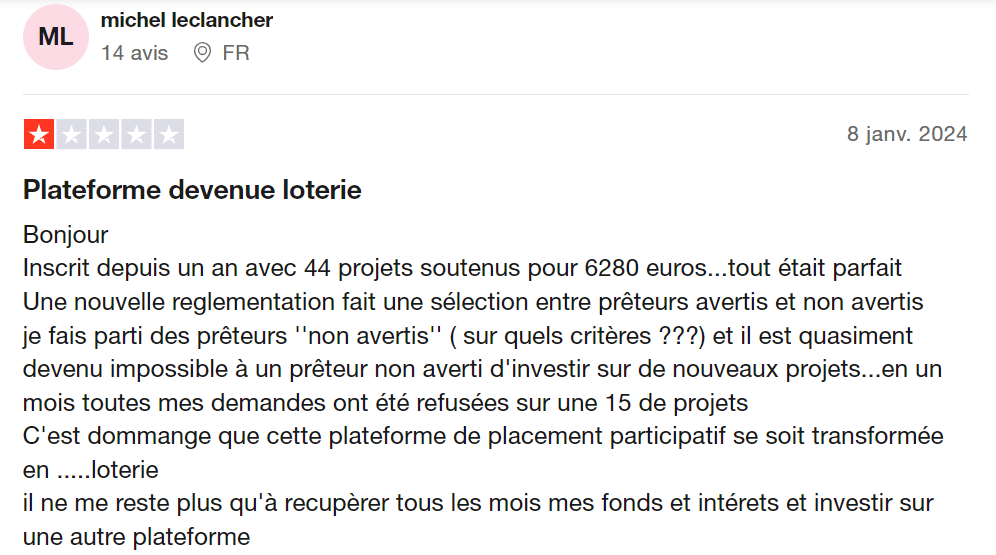

L'avis des internautes sur Bienprêter

Les avis sur la plateforme sont globalement très positifs tant de la part des entreprises que des utilisateurs avec néanmoins un point négatif qui revient régulièrement :

- Il est souvent difficile d’investir dans les projets qui partent très vite et avec des prêteurs tirés au sort

Avec les statistiques présentées par Bienprêter, on peut tout à fait comprendre les avis positifs sur la solution. Ce qui ne veut pas dire néanmoins que c’est une bonne idée d’investir chez eux.

Est-ce que vous avez le profil pour investir sur Bienprêter ?

Selon moi, vous avez le profil pour investir sur Bienprêter si vus remplissez les conditions suivantes :

- Vos investissements prévus sur Bienprêter représentent moins de 10% de votre capital net total

- Vous êtes au courant du potentiel conflit d’intérêt entre Bienprêter et le plus gros emprunteur de la plateforme (le groupe Promup)

- Vous avez pris connaissance des résultats financiers du groupe Promup et des sociétés sur lesquelles vous désirez investir.

- Vous êtes un investisseur expérimenté déjà investi et diversifié sur des actifs plus traditionnels (Actions, immobilier, Or etc..)

Si ce n’est pas votre cas, mais que vous souhaitez tout de même prendre en main vos finances personnelles, nous avons développé le premier algorithme de recommandations patrimoniales personnalisées. En 10 min vous obtiendrez une stratégie d’investissement dédiée et une description étape par étape de ce que vous devez faire pour la mettre en place. Pour le tester gratuitement 👇👇

Votre patrimoine mérite une stratégie sur-mesure.

Obtenez-la gratuitement.

Optivest — conçu par les fondateurs d'Immocompare — analyse votre situation en 10 minutes et vous remet une stratégie patrimoniale personnalisée, sans frais cachés, sans engagement.

Pour conclure sur Bienprêter

La société Bienprêter n’a pour elle que ses statistiques et une ergonomie agréable. Je suis personnellement très partisan de l’idée que les hommes mentent et pas les chiffres.

Je préfère une société avec de très bonnes statistiques qu’une société avec des statistiques médiocres mais des projets très bien présentés.

Malheureusement dans le cas de Bienprêter trop d’éléments ne sont pas rassurants et viennent selon moi drastiquement augmenter les risques pour les prêteurs. Personnellement, je ne prendrais pas le risque d’investir avec eux.

Mise à jour suite à mes échanges avec M.Martin, dirigeant de Bienprêter

J’ai décidé de ne pas recommander Bienprêter sur Immocompare pour deux raisons principales :

- Un potentiel conflit d’intérêts entre M.Martin et les entreprises du groupe Promup (entre 40 et 50% de tous les fonds levés sur Bienprêter)

- Un manque d’information sur l’état de santé financière du groupe Promup qui emprunte massivement sur Bienprêter (une faillite de Promup serait catastrophique pour Bienprêter et tous les investisseurs de la plateforme).

Suite à mes échanges téléphoniques avec M.Martin je tenais à mettre à jour mon avis et retranscrire son discours pour permettre à chacun de prendre une décision d’investissement en toute connaissance de cause.

Sur le conflit d'intérêts

Mise en contexte : M.Martin était dirigeant du groupe Promup, un nouveau concept qui concurrence les agences immobilières. Connaissant une forte croissance il cherche une solution pour financer son BFR (la société n’est payée qu’une fois le bien vendu mais engage de nombreux frais avant la vente). N’en trouvant aucune, il décide de la créer lui-même (on ne peut qu’applaudir la démarche entrepreneuriale pour le coup) avec Bienprêter. Face au succès de Bienprêter et au nouveau statut PSFP qui limite les conflits d’intérêts, M.Martin décide de céder le groupe Promup à Ludivine Boilevin son ex-bras droit (confirmer par les documents juridiques sur Pappers). M.Martin ne détient donc plus de parts dans les entreprises du Groupe Promup. Voici les points qui m’avaient fait tilter :

- Sur l’adresse : il s’avère que dans les documents juridiques Mme Boilevin et M.Martin ont la même adresse de résidence. J’avais donc personnellement estimé que les deux personnes étaient proches et qu’un conflit d’intérêts était toujours présent entre M.Martin dirigeant de Bienprêter et le groupe Promup principal emprunteur sur la plateforme à cause du lien présumé entre leurs deux dirigeants.

- La réponse de M.Martin : son adresse de résidence est en effet le même que Mme Boilevin pour des raisons réglementaires (il doit résider en France) mais il n’entretien que des relations professionnelles avec Mme Boilevin. Toujours selon ses dires, il existe un seul conflit d’intérêts entre lui et Promup : il détient à titre personnel les locaux de la société Promup à travers une SCI (si Promup fait faillite, il perd un locataire).

- Pour conclure sur le conflit d’intérêts : il est dans tous les cas impossible de vérifier la nature de la relation entre Mr Martin et Mme Boilevin mais le discours est cohérent. Mme Boilevin, aurait donc mis en place un LBO pour racheter les parts de M.Martin pour le sortir à 100% de Promup. M.Martin serait donc à 100% sur le projet Bienprêter.

- Si les relations sont professionnelles et que Promup fonctionne bien, la société aurait dû être vendue pour un beau montant à Mme Boilevin. Dans les contrats je vois que les sociétés ont été vendues à la valeur nominale des actions soit 18,2k€.

- Autre point si les sociétés ont été vendues pour un gros montant et financées par des banques, je devrais voir des dettes long-terme dans les comptes de la société. Mais fin 2022 je ne vois rien.

- Enfin, je vois que Mme Boilevin et Mr Martin détiennent ensemble et à parts égales plusieurs SCI. Ils détiennent donc des biens immobiliers ensemble.

Sur la santé du Groupe Promup

Mise en contexte : le groupe est une nébuleuse de plusieurs sociétés pour lesquelles je n’ai que très peu d’informations (quelques comptes pour 2022). J’ai donc demandé s’il était possible d’accéder aux comptes du groupe.

La réponse de Mr Martin : le groupe Promup fonctionne très bien et est en hyper croissance. Parler des chiffres publiquement est en revanche très compliqué car de tels chiffres attirent les convoitises mais aussi les foudres des concurrents ce qui peut impacter négativement le business de Promup et de tout le groupe.

J’ai aussi amené mon inquiétude quant à l’utilisation de la dette sur Bienprêter qui selon les comptes 2022 détruisent de la valeur. Je m’explique :

Fin 2022 la société à 12M€ de créances clients. Pour financer ces créances, les comptes indiquent 11M€ de dettes court termes. Le taux de rémunération de cette dette est de 11% sur Bienprêter. Quand les clients remboursent (s’ils le font) Promup va recevoir 12M€ mais va devoir rembourser 12,5M€. Normalement l’affacturage est intéressant quand on doit financer moins que ce qu’on nous doit. Je ne comprends donc pas ce point. Encore une fois, il me faudrait tous les comptes pour faire une analyse plus poussée mais je ne pense pas les obtenir.

La réponse de Mr Martin : en effet la dette coûte cher mais elle est nécessaire pour financer l’hyper croissance du groupe. Il y a d’autres sociétés dans le Groupe qui fonctionnent très bien aussi.

Sur la dette bancaire : lever de la dette pour financer une opération de LBO dans une boite en forte croissance et avec un très gros BFR est financièrement assez dangereux pour la société. Car en plus de devoir financer son BFR elle doit rembourse la dette contractée. En tout cas ça ajoute une part de risque importante.

MAJ Ocotbre 2024 - Encore des questions !

Mise en contexte : les comptes de Promup ont été publiés publiquement sur Pappers. nous avons donc accès au compte de résultat et au bilan de la société…

Il y a beaucoup de points qui sont inquiétants et je vous laisse regarder le commentaire de GREG qui les résume très bien. Personnellement je vais m’attarder sur un seul point. Les créances clients.

C’est quoi une créance client ? Si vous vendez un service à quelqu’un et que vous avez réalisé ce service, vous émettez une facture. Imaginons qu’elle est de 100€. Si les 100€ sont payés immédiatement, votre chiffre d’affaires fait + 100 et votre cash + 100. Si vous n’êtes pas payé directement, votre CA fait + 100 et vos créances clients font + 100. Une fois la créance client payée, les créances clients font -100 et le cash +100

Ce qu’il faut comprendre c’est que le chiffre d’affaires ne veut pas dire que vous faites rentrer du cash.

Comment évoluent des créances clients ? Il est logique de voir des créances clients augmenter avec un chiffre d’affaires qui augmente. En effet vous avez plus de clients et donc plus “d’impayés”. En revanche des créances clients qui augmentent et un CA qui stagne signifie que vos clients ne vous payent pas.

Quid de Promup ?

Selon Pappers :

Chiffre d’affaires

- 2020 3,9m€ de CA

- 2021 : pas d’info

- 2022 : 4,0m€ de CA

- 2023 : 3,9€ de CA

Créances clients :

- 2020 : pas d’info

- 2021 : 7,7m€

- 2022 : 12,1m€

- 2023 : 15,8m€

Les créances clients ne devraient pas pouvoir augmenter plus que le CA réalisé. SI je facture 100 à mes clients sur une année, mon CA fait +100. Si aucun des clients ne paie, alors mes créances augmentent de +100. Promup facture à ses clients 4m€ en 2022 mais ses clients lui doivent 4,4m€ de + qu’en 2021… J’ai demandé à un comptable et lui aussi ne comprend pas.

Si on regardait juste ces chiffres, on pourrait en déduire que Promup ne se fait jamais payer et continue de vivre grâce au financement. Clairement ça sent pas bon.

Cependant, les voies de la comptabilité sont parfois impénétrables. Il y a peut-être quelque chose que je ne vois pas et une explication à ces drôles de chiffres. Si vous avez plus d’informations ou un avis merci de les donner en commentaires. J’aimerais beaucoup aussi avoir l’avis des défenseurs de Bienprêter.

Une chose est certaine, prêter à cette société sans explications détaillées est un immense risque pour les investisseurs. N’importe quel prêteur a le droit de demander des explications !

Petits bonus :

- Une tréso à 200k€ pour 19m€ de dettes

- Un mouvement assez bizarre sur le compte des dettes avec 7m€ d’euros arrivés en 2023 sur un compte qui pourrait être des comptes courants d’associés.

- Une très faible capitalisation

Mise à jour suite à mes échanges avec Damien dirigeant de Fenêtre & Style, emprunteur sur Bienprêter

- Mise en contexte sur F&S : la société pose et remplace des fenêtres et des menuiseries chez les particuliers et des entreprises. Selon Damien l’entreprise est en forte croissance et les commandes affluent. La croissance est bon signe mais pose aussi de nombreux problèmes. Le principal étant le financement de cette croissance. Celle-ci est trop importante pour que Damien arrive à se faire financer par une Banque. Il est alors mis en relation avec Bienprêter pour lever de l’argent.

- Mise en contexte de l’appel: Damien nous a d’abord contacté le 27 août 2024 souhaitant témoigner de son expérience d’emprunteur sur la plateforme Bienprêter. Il s’est rétracté dans un premier temps avant de revenir vers nous le 16 octobre 2024. Nous avons échangé 15 minutes au téléphone suivi de mail et sms.

- Est-ce que Damien est bien le dirigeant de F&S comme il le prétend ? Entre son récit très précis et détaillé, sa connaissance des membres de Bienprêter et un screenshot de son compte sur ladite plateforme, je ne vois pas comment ça ne pourrait pas être le cas. Mais je n’ai que ces éléments en ma possession (je n’ai pas demandé sa carte d’identité je vous avoue ahah 😊)

Chronologie de l'affaire entre F&S et Bienprêter

F&S commence par emprunter 25 282€ le 31/07/2022. Elle va ensuite enchaîner avec 24 000€ levés le lendemain puis 53k€ le 03/10/2022 et enfin 60k€ le 19/11/2022.

En l’espace de 4 mois la société emprunte 162k€ sur Bienprêter. Son CA 2021 était à peine de 400k€ pour 33k€ de bénéfices (ces emprunts lui coûtent 15k€ d’intérêts environ).

Les précisions de Damien sur ces premiers emprunts : F&S avait réussi à décrocher un gros contrat à 200k€ (50% du CA n-1, c’est fort !) mais ne va pas pouvoir le financer tout seul et passe par Bienprêter pour se financer. Selon lui il demande 100k€ sur remboursables au bout 12 mois. Dans les faits, il emprunte en deux tranches. Une à 50k€ sur 12 mois et une à 60k€ sur 18 mois. Les informations sont plutôt concordantes. Il n’a en revanche pas mentionné ses deux premiers emprunts sur la plateforme.

6 mois plus tard, l’affaire se complique…

Selon Damien : Le chantier prend plus de temps que prévu et F&S ne sera pas payé à temps par son client pour rembourser les prêteurs. Damien sollicite alors Bienprêter pour mettre en place une prorogation du délai de remboursement. Après quelques mois compliqués de négociation (je vous passe les détails) Bienprêter propose la solution suivante. F&S fera financer d’autres créances sur la plateforme pour rembourser ce premier emprunt.

Une grave accusation à l’encontre de Bienprêter : ce que Damien m’annonce tout simplement c’est que Bienprêter rembourse les prêteurs avec de nouveaux emprunts. Je tiens à préciser qu’à ce jour, je n’ai aucune preuve tangible qui me permettrait de vérifier la véracité de ces propos.

A partir du 30/06/2023 jusqu’au 31/07/2024 le rythme des emprunts de F&S va exploser. La société va alors emprunter 520k€ sur 24 factures (source plateforme Bienprêter) !

Au final la société ne peut plus suivre le rythme des remboursements et est placée et redressement judiciaire le 04/10/2023. La société déclare 370k€ de pertes pour son exercice clos le 31 décembre 2023 (source pappers).

Bienprêter en cause dans cette affaire ?

Sur un potentiel Ponzi : si ce que dit Damien est vrai c’est en effet très grave car Bienprêter tromperait ses investisseurs quant à l’utilisation de leur argent. Cependant, il m’est impossible pour le moment d’affirmer ou d’infirmer ces propos par des preuves.

Autre point Damien a bien précisé que Bienprêter lui a demandé de nouvelles créances. Ils ne se sont donc pas mis d’accord pour financer du vent. Il y a bien quelque chose derrière.

En bref sur le Ponzi je ne peux pas vraiment conclure et chacun se fera son opinion. Seul le temps nous donnera la réponse.

Sur la sélectivité de Bienprêter : bon sur ce point je vais être cash je suis choqué. Damien m’a régulièrement précisé que Bienprêter ne lui a demandé son bilan qu’une seule fois au début de leurs échanges puis plus rien. Force est de constater que ç’a l’air vrai.

Comme je l’ai déjà mentionné, F&S a clôturé son exercice 2023 avec 370k€ de pertes ! Malgré ce résultat, F&S a pu emprunter 365k€ sur la plateforme Bienprêter en 2024. Cerise sur la gâteau, les chiffres présentés sur les premiers projets de 2024 sont encore ceux de 2021 (puis 2022 à partir de mi-2024). (Petite incohérence sur ce point soit Damien a transmis son bilan soit Bienprêter a inventer les chiffres mais ça me semblerait étonnant => Damien si tu as transmis ton bilan 2022 merci de le mentionner en commentaire 🙂 )

Comment ne pas demander à une société ses résultats à chaque fois qu’elle emprunte auprès de particuliers ? Alors on pourrait entendre que Damien a fait traîner en ne transmettant pas ses comptes, mais un acte sur Pappers a été déposé en Juin 2024 stipulant mot pour mot les pertes de 370k€ de la société en 2023. Cependant, ça n’a pas empêché F&S d’emprunter 100k€ entre la date de parution de ce document publique et juillet 2024. La moindre des choses serait de refuser des entreprises qui soit ne souhaitent pas transmettre leurs comptes, soit ont 370k€ de pertes.

En conclusion sur F&S

Damien a aussi porté d’autres accusations sur Bienprêter. Il n’aurait par exemple jamais été caution personnelle alors que Bienprêter le mentionne sur de nombreux projets.

Il y a aussi un point intéressant qu’il a soulevé sur les frais (preuve screen à l’appui). Sur un financement de 35k€ sur 24 mois Bienprêter prendrait 7k€ de frais soit 20% du montant levé hors intérêts de remboursement. Si on prend les intérêts en plus à 10% annuel. Pour toucher 28k€ de tréso la société devrait payer 14k€ en frais et intérêts ! Selon Damien, seules des entreprises en difficulté pourraient accepter de telles conditions. Je suis un peu obligé de le rejoindre sur ce point.

Update sur les frais : sur les 7k€ de frais de Bienprêter je n’ai que les preuves des frais de transaction et de la commission de Bienprêter. Le plus gros de ces frais seraient selon Damien mensuels à 182€/mois soit +4k€ sur 24 mois. Si on enlève cette partie on serait plus à 10k€ euros de frais pour 32k€ de trèso => une tarification plus raisonnable. J’attends de nouveaux documents de la part de Damien pour finaliser ce point.

Alors oui, je comprends les commentaires qui disent que Damien n’est pas tout blanc non plus mais ce n’est pas vraiment le sujet. Chacun se fera encore son avis mais selon moi ça confirme mon refus d’investir. Hâte d’avoir vos retours en commentaire ! Si selon vous je fais une erreur de jugement, n’hésitez pas à le mentionner 😉

Alors j'investis ou pas ?

Suite à ces échanges je ne peux que saluer l’effort de Mr.Martin d’avoir pris le temps d’échanger avec moi. Mais au vu de la très forte exposition de Bienprêter à un seul emprunteur qui est sans doute encore plus à risque avec un endettement important pour financer le rachat, je continue à dire que je n’investirai pas. Il y a trop d’éléments que je ne maîtrise pas et qui ne me permette pas de bien gérer mon risque sur cette plateforme.

Personnellement, j’ai déjà fait l’erreur d’investir avec un risque non maîtrisé, poussé par l’appât du gain facile et je ne souhaite pas reproduire cette erreur. Libre à chacun ensuite de prendre ses propres décisions.

J’espère en tout cas vous avoir apporté plus d’éléments sur cette plateforme. Je le répète, mais je n’ai aucun intérêt à faire pencher la balance d’un côté ou de l’autre. J’aurais même plus d’intérêts à dire que c’est super et de mettre un lien de parrainage, mais ce n’est pas ma philosophie. J’ai fait mon maximum pour avoir le moins de biais possible dans cette analyse et je reste ouvert aux critiques constructives.

Dernier point sur l’équipe. J’ai continué mes recherches, mais je n’ai pas pu trouver le parcours du gestionnaire de risque chez Bienprêter.

FAQ

Dire que Bienprêter une arnaque serait de la diffamation. Cependant on peut clairement remettre en cause le mauvais alignement des intérêts entre la société et les investisseurs qui prêtent de l’argent à des sociétés détenues par une personne intimement liée au président et actionnaire de Bienprêter.

Bienprêter et Publicimm ne sont pas les mêmes sociétés en revanche elles sont détenues par des actionnaires qui sont très liés ce qui pose un problème de conflit d’intérêts.

Bienprêter n’a pas une activité qui lui impose d’être enregistrée à l’Orias. En revanche, elle détient l’agrément PSFP délivré par l’AMF.

Thibault

Notez cet article !

Note moyenne 3.3 / 5. Nombre de votes 182

« 0 % de défaut enregistré à ce jour. Une performance rare dans l’univers de la finance alternative. grâce a une sélection rigoureuse des dossiers »

(Article : « PSFP : Tout comprendre sur l’agrément des plateformes de financement participatif », blog Bienprêter – août 2025

MENSONGES…,MENSONGES… MENSONGES

Quand on voit les sociétés ouvertes puis fermées, les redressements et liquidations judiciaires, et des structures au capital de 100 € levant des millions, cette affirmation ne tient pas une minute

MENSONGES…. MENSONGES…. MENSONGES

Dans le live YouTube du 02 février , vers 22 minutes, Michaël Martin affirme :

« 0 %, ça n’existe pas. Aucune plateforme n’a 0 % de défaut. »

MENSONGES…. MENSONGE…. MENSONGES

Et depuis le 6 de ce mois, les incidents apparaissent en série sur les dossiers problématiques.

Ce n’est que le début des 70 annoncés.

Explication sur ce même live de Michael Martin du 2 février, que les boîtes radiées avec une existence d’à peine un an qui ont levé des millions d’euros, ne sont le fruit que d’erreurs administratives.

MENSONGES…. MENSONGE…. MENSONGES

L’annonce depuis un an de Michaël Martin, de la vente de Promup (société morte qui doit encore 19 millions d’euros à bien prêter) t’as un gros acteur américain

MENSONGES… MENSONGE…..MENSONGES

Toutes les entreprises en RJ ou radiés disparaissent comme par magie de la liste dans la section « nos emprunteurs « du site bien prêter

Comment expliquer ça ?

Encore un pure hasard ou une erreur administrative?

Ils savent ce qu’ils font quand on voit ce genre de magouilles !

La société VTR Agricole, présentée par BienPrêter sous l’appellation Vert Agricole (changement de dénomination opportun pour brouiller les pistes ), a fait l’objet d’un PV d’AG en date du 31/12/2024 actant la mise en liquidation de la société.

Entre le 25/12/2024 et le 10/06/2025, période couvrant la décision et la procédure de liquidation, la société a pourtant levé près de 2 millions d’euros via la plateforme.

À ce jour, la société est radié depuis 31/12/2024 et apparaît en défaut au 06 de ce mois

là on monte d’un cran ce n’est plus une société créer qui lève de l’argent et qui ferme c’est une société fermée qui lève encore apres sa radiation sur un an 2 millions d’euros

https://www.pappers.fr/entreprise/vtr-agricole-951004449

la société AMERS redressement judiciaire depuis le 19/01/2026

https://www.pappers.fr/entreprise/amers-andre-marine-entretien-reparation-services-792304149

@Yannick J’en ai pas la moindre idée mais je pense que derrière c’est une histoire comptable: chaque mariage à son propre compte.

Pour en revenir à bienprêter je pense que l’incident LemonWay est un bon prétexte pour masquer les entreprises en défaut:

➡️ PHOENIX (81769379900014) Liquidation judiciaire le 04/12/2025

➡️ TAXI CHATEAUVERT (833 964 265 00023) 08/10/2025: continuation malgrès perte exercice 2024

➡️ VERT AGRICOLE (951 004 449 00017) Radiée RNE le 31/12/2024 / RCS le 04/11/2025

Vous ne trouvez pas étrange que les entreprises ayant des problèmes de KYB soient, comme par hasard, des entreprises ayant des problèmes ?

C’est un peu logique, du moins il me semble.

Une société radiée n’existant plus, je la vois mal réussir à fournir les papiers pour régler son problème de KYB…

Pour celles en liquidation, à part juste passer en phase de clôture, impossible de justifier de nouvelles opérations (remboursement sur des mois/années, nouveaux projets)…

Ce mois-ci, 70% des remboursements prévus ont eu lieu pour ma part le 6 février, tous venant de sociétés de la galaxie PROMUP.

Il ne me restait que des remboursements venant des sociétés suivantes :

– AZUR DIFFUSION (remboursé finalement le 9 février)

– URBEXIA (remboursé finalement le 9 février)

– PUBLITECK (apparemment, ce serait remboursé aujourd’hui le 10 février mais rien sur mon compte pour l’instant)

– KAZAD (rien pour l’instant au 10 février)

Personnellement, vu la situation des sociétés de la galaxie PROMUP, je ne sais pas comment ils peuvent rembourser mais je prends tout ce qui a à prendre et continue à sortir tout l’argent que je peux.

J’ai déjà sorti tout le capital investi (depuis fin 2024) et depuis le début de l’année, je sors les intérêts.

J’ai encore le plus gros des remboursements qui court jusqu’à aout 2026 avec beaucoup en mars, avril et mai.

Espérions que cela tienne encore quelques mois afin que les gens avisés puissent sortir le plus gros de leurs billes !

Ça choque, personne que la société vert agricole a été clôturé en radiation le 31/12/2024 et que toute l’année 2025 elle a levé pas moins de neuf projets pour envriron 2 millions d’euros

Ça choque, personne que cette société qui soi-disant en vérification KYB apparaît en défaut ce mois-ci

Ça choque, personne que nous n’avons pas par la plate forme la liste des sociétés en défaut, ni la liste de nos noms paiement .

Bah non ça choque personne!

Un avis sur trustpilot qui résume tout.

Investisseur sur BienPrêter, je constate que la majorité des retards de ce mois concerne des sociétés en redressement, liquidation ou radiées, sans information claire aux prêteurs.Voici quelques exemples :

Faits publics (Pappers/BODACC + forum) :

PHOENIX : liquidation judiciaire 04/12/2025 après ≈1,7 M€ levés

DEDA : liquidation judiciaire 07/11/2025, ≈685 k€ dus

AMERS : redressement judiciaire 19/01/2026

Home Évolution : redressement judiciaire 31/07/2025, ≈89 k€ dus

Feu Vert Brignoles / Les Mille Bornes : RJ 10/2025 (cessation 18/12/2024)

VTR Agricole (Vert Agricole) : liquidation actée 31/12/2024, radiée, ≈2 M€ levés après la liquidation

Padel Quest : créée 03/2025, radiée 01/12/2025, ≈1,3–1,4 M€ levés

DA VINCI ART ET DESIGN : radiée 16/01/2026, ≈2 M€ levés (8 projets)

NVLRS Motors : créée 12/2024, radiée 12/2025, ≈562 k€ levés

SARL CANUTO : créée 01/2025, radiée 19/01/2026, ≈2,4 M€ levés

Questions simples :

Comment des sociétés peuvent-elles lever entre 1 et 2,5 M€, être radiées moins d’un an après, et parfois encore rembourser ?

Comment un wallet emprunteur peut-il être débloqué si le KYB exige un Kbis valide de moins d’un mois ?

Pourquoi les retards de ce mois sur soit disant des vérification KYB on retrouve ces sociétés citées

Sans transparence officielle, la confiance est détruite.

Et voila, ça fait 30 minutes qu’on est jeudi, et les gains de l’opération 1 million qui avaient été promis-jurés pour mercredi n’ont pas été versés. Je suis surpris, c’est incroyable ce que je suis surpris

Ouais moi non plus que dalle Nada, mais comme toi je ne suis pas tellement surpris de ne pas avoir reçu la promesse du gain concours à mercredi

Ne vous inquiétez surtout pas les amis. Les retards ? Un simple détail. Ils nous feront sûrement un nouveau live bien huilé avec Michaël Martin et son fidèle acolyte. Titre probable : “Dormez tranquilles, braves gens, tout va parfaitement bien.” Puis viendra le classique : “Circulez, il n’y a rien à voir.” Bon… j’en ai marre de répéter la même chose, ça devient franchement énervant.

Ou alors autre titre probable pour expliquer le retard, un live : “Ce n’est pas ma faute, c’est Lemonway.”

Les faux avis positifs qui encensent la plate-forme sur truspilot sont pathétiques

Tout ça, pour essayer de masquer tous les avis négatifs qui arrivent aux cascades et qui racontent la réalité des choses

Comme l’a dit le directeur général lors du live, mettez les avis positifs ça fait venir les Nouveau. Sinon ils s’inquiètent.

Comme quoi il faut douter de rien

“mettez les avis positifs ça fait venir les Nouveau.”

un bel aveu du Ponzi en cours

Que penser de la société Axon générative crée il y a 10 mois qui y a déjà levé un projet d’un million huit ,un notre d’un million cinq qui redemande 1 million 8 pour samedi

Ça paraît que des sociétés si jeunes, qui n’ont même pas un an d’existence et qui lève de telles sommes.

Autre souci de mon côté , j’ai reçu 100€ du jeu concours, mais j’ai cru comprendre que je devais les investir dans des projets. Soit.

Je viens également de recevoir mes intérêts du mois, souhaite les retirer, mais impossible !

“Votre demande de retrait n’est pas possible car le montant est trop élevé. Attention, vous ne pouvez pas retirer le montant de vos bonus. Le montant de vos bonus s’élève à 100€”.

Je souhaite pourtant retirer seulement les intérêts générés par mes prêts.

Le support “ne sait pas”, “se renseigne auprès du service technique et reviens vers moi”.

C’est quand même dingue.

@Coucou-poule

Pas compliqué, investis 100€ sur un projet et retire le solde dans la foulée.

Là, ça devient franchement malsain.

Un avis négatif apparaît sur Trustpilot → dans la foulée, pluie d’avis 5 étoiles.

Sur Facebook, les commentaires critiques disparaissent.

Sous certaines interviews YouTube, impossible de publier une réponse contradictoire, même sur la chaîne de leur fameux intervieweur, neutre et totalement partial ( évidemment, c’est de l’humour).

À force, ce n’est plus de la communication.

C’est du contrôle d’image.

Quand tout est verrouillé avis, commentaires, débats ce n’est pas la confiance qu’on protège.

C’est un narratif.

La transparence accepte la contradiction.

Le marketing, lui, cherche à l’effacer.

Article solide, on sent l’effort de décortiquer le modèle et pas juste regarder le % affiché. En tant qu’utilisateur Bienprêter, j’ai surtout apprécié les formats courts et la logique “factures/BFR”, mais il faut lire les docs et accepter que tout n’est pas toujours ultra détaillé.

Les points sur conflit d’intérêts et sur la qualité des dossiers, je les prends plutôt comme des choses à clarifier avant de monter en taille. Perso je compare avec Maclear, plus cadré sur le crédit business et les sûretés, ça aide à garder une approche posée.

Rien à voir avec Maclear ! Les descriptions de projets, les bilans financiers, les prévisions,… c’est le jour et la nuit entre Maclear et Bienprêter. De plus pas du tout le même type de financement. De plus il y a du collatéral concret en garantie chez Maclear, 0 chez BP.

Si tu veux comparer, compare avec La Première Brique pour un projet immo. Là aussi, le jour et la nuit.

@JEAN-LUC: oui compare avec La Première Brique (gros lol)

À date du 04/09/2025 :

Taux d’impayé en fin de mois : 20.28%

Taux de défaut de paiement en volume : 23.17%

Taux de défaut de paiement en nombre : 17.82%

38 782 616€ de capital restant dû en retard ou en défaut de paiement.

124 projets en retard ou en défaut de paiement.

Mais La première brique c’est aussi:

-Le Bartholomé (93): 1.000.000 et on parle de récupérer environ 583.000 aux enchères.

-Le Pointcaré² (92): 1.000.000 et on propose uniquement de rembourser 15% du capital (perte 85% + intérêts).

-L’égalité (92): 248.000 et même punition que le Pointcaré².

-Le Yuzu (69): 1.400.000 et en procédure de sauvegarde (depuis le 11/06/2025).

-Le régent (69): 1.000.000 -25% proposé plus perte des 2 années d’intérêt soit -47% en finalité (Selon Jean-Pierre Juppin sur Facebook).

-Le Jacques (78): 260.000 pas de nouvelles.

-L’Achille (88): 265.500 rien ne se vend.

-L’Isoir (34): 539.000 en liquidation.

-La Fragrance (06): 2.050.000 à suivre (nombreux retard de versement d’intérêts).

Je ne comprends pas cette réponse, qui n’a aucun rapport avec ce que je disais. Je parlais de la description des projets, t’as jamais vu une description de projets chez LPB, je pense. Donc ta réponse a pour seul objet, de tenter de défendre BP, plutôt curieux.

La prochaine fois, essaie de lire ce que j’écris avant de t’exciter parce qu’on ose toucher à BP que tu as pourtant récemment décrié. Et si tu veux descendre la plateforme LPB, crée un fil à part.

Donc pour te répondre sur le reste, je n’ai jamais dit que LPB avait 0 défaut/retard, je comparais juste le niveau d’infos de BP par rapport à LPB, par contre :

1. Information pléthorique sur les projets, de la publication jusqu’au remboursement (vs 0 chez BP) : Je reçois minimum 20 mails par jour de LPB sur l’avancement des projets ; j’en peux plus, je leur ai demandé d’arrêter d’envoyer des mails pour dire que tout va bien avec moulte détails, photos, vidéos,… (jamais le temps de regarder tout ça) et surtout de clairement identifier les mails importants pour les VOTES que je loupe une fois sur deux ;

2. Des retards, c’est clair, environ 25% pour moi, mais tous sont clairement notifiés (0 chez BP) et peu finissent en défaut, mais au contraire avec un remboursement total et des pénalités en prime ;

3. Un seul défaut identifié en ce qui me concerne (Bartholomé, mais récupération possible d’une partie du capital), sur plus de 300 projets, quelques autres clairement identifiés comme en devenir (0 info chez BP) ;

4. Citer 10 projets à problème sur plus de 800 financés (1,25%) n’apporte pas grand chose ; on sait tous qu’il y a des défauts sur les plateformes, même sur BP, mais le GROS PROBLEME c’est que c’est la seule plateforme qui ne les annonce pas ; pourrais-tu demander à BP de faire le même genre de publication ?

5. Risque quasi-nul de disparition de la plateforme (de plus en plus élevé chez Bienprêter).

lolo, c’est bien ton exposé, refait le même avec BP si on veux comparer, vous voyez aujourd’hui que comme par hasard, depuis le début de l’année, BP ne peux plus mettre la main au portefeuille pour combler les pertes, et cela va s’empirer, pourquoi ne pas être impartial dans votre jugement et admettre la faiblesse à long terme de BP qui ne pourra pas éternellement la main à la poche au vu des pertes abyssales à subir.

Alors oui l’herbe n’est pas plus verte dans le pré d’à côté, mais elle ne l’est pas non plus chez BP

Aucun sens son message, on parle du niveau de transparence de BP. Comparer BP avec et sa communication nulle (dans tous les sens du terme) avec une plateforme qui annonce clairement tous les problèmes, ne fait qu’enfoncer BP.

Ah bon @JEAN-LUC ?

Avez vous des exemples (voir des liens) mettant en évidence transparence la communication de La Première Brique (notamment sur le Bartholomé, leur premier défaut qu’ils n’ont toujours pas reconnu) ?

Où est la communication de La Première Brique sur les soucis énnocés ci-dessus ?

(Pour ce qui est de la communication “nulle” Bienprêter nous sommes d’accord).

Nous savons que vous êtes anti Bienprêter mais seriez vous pro La Première Brique ?

Je reçois au moins 10 mails d’infos de LPB par jour. il est 11h00 et déjà reçu 7 messages de LPB aujourd’hui (dont Bartholomé, Yuzu et Régent que vous citez).

Le défaut de Bartholomé a bien sûr été communiqué en temps utile (même par vidéo) et fait l’objet de communications régulières. Ca tombe bien une info vient d’arriver aujourd’hui.

Je suis bien sûr pro LPB lorsque je compare son niveau d’information par rapport à celui de BP. Et toute personne honnête ne peut qu’être d’accord. Vous parlez d’une plateforme que visiblement vous ne connaissez pas. Si vous étiez client, vous auriez toutes les preuves de leur communication sous leurs yeux.

Voilà la liste de toutes les communications sur le projet Bartholomé : 27/11/2025, 25/09/2025, 5/05/25, 25/03/2025 (vidéo spéciale), 20/03/2025, 12/12/2024, 13/11/2024, 29/10/2024, 21/10/2024, 9/07/2024 (annonce de la liquidation de la société de projet). C’est cela que vous appelez “un défaut toujours pas reconnu”? Je vous épargne la liste des communications faites sur les autres projets cités. C’est juste malhonnête ce que vous faites.

LBP communique même beaucoup trop (chaque fois qu’un peintre passe une couche de peinture, on reçoit un email), au risque de passer au travers des infos essentielles (retard, vote).

Ce serait bien que vous parliez de ce que vous connaissez. Vous n’êtes pas sur A&S, ici on donne des faits avérés, on ne colporte pas des fake news.

Communication sur le Bartholomé reçue ce jour :

“Lors de notre précédente communication, nous vous informions que l’ensemble immobilier avait été vendu par adjudication et que les sommes issues de la vente avaient presque intégralement été consignées. Nous restions dans l’attente de l’établissement de l’état de collocation, document qui doit déterminer précisément la répartition du prix de vente entre les créanciers et fixer le montant définitif devant nous revenir dans le cadre de la vente judiciaire. Nous étions également en attente du délibéré concernant l’action engagée à l’encontre de la caution.

Nous revenons aujourd’hui vers vous avec plusieurs éléments nouveaux.

Nous avons adressé un courrier au juge-commissaire en charge de la liquidation judiciaire de la société porteuse du projet afin d’obtenir des informations sur l’état d’avancement de la procédure, notamment s’agissant de l’établissement de l’état de collocation et du calendrier prévisionnel de répartition des fonds consignés.

Par ailleurs, nous avons une évolution favorable à vous communiquer concernant l’action engagée contre la caution. Par jugement en date du 23 février, le Tribunal des activités économiques de Paris a condamné Monsieur ALPHONSE, en sa qualité de caution, au paiement de la somme de 1 000 000 euros.

Cette décision constitue une étape importante, puisqu’elle reconnaît judiciairement l’obligation de la caution de régler les sommes dues. Notre avocat va procéder sans délai à la notification de la décision, puis à sa signification par commissaire de justice.

Nous restons pleinement mobilisés sur ce dossier et ne manquerons pas de vous tenir informés de toute avancée significative.”

@LOLODU95 🤔

C’est bizarre, ça ne te ressemble pas.

Ça ne ressemble pas à tes interventions habituelles où tu restes plutôt factuel et structuré.

Là, on dirait surtout une tentative de déplacement du débat.

Jean-Luc parlait du niveau de transparence et d’information chez BP :

– qualité des descriptions,

– publication des retards,

– reconnaissance des défauts,

– suivi documenté.

Tu réponds avec une liste de défauts d’une autre plateforme.

Mais le volume de défauts n’était pas le sujet.

Le sujet, c’est :

est-ce que les problèmes sont annoncés clairement ?

Est-ce que les investisseurs sont informés en temps réel ?

Aucune plateforme n’est parfaite.

Mais esquiver la question de la transparence en changeant d’angle, ça ne fait pas avancer le débat.

Et pour finir : le sujet principal de ce forum, c’est Bienprêter.

Ce n’est pas utile de le polluer pendant huit jours avec une autre plateforme si la discussion porte sur BP.

Revenons au point central : la transparence et la communication !

Bonjour,

Ce site de discussions ouvertes engendre inévitablement des débats parfois intéressants mais qui peuvent déborder et devenir stériles.

Dans ce dernier cas chacun reste sur sa position ce qui peut se comprendre.

L’essentiel demeure dans le fait que celui qui consulte ce site puisse se faire le meilleur opinion possible ( mon excès de sagesse dirait “la moins pire des solutions”). Ce qui a été mon cas et je remercie les divers intervenants qui ont éclairé ma chandelle et préservé mes économies.

Je ne suis même pas inscrit à LPB, mais il me semble que comparer l’indicateur de performance des deux plateformes est assez révélateur…

La Première Brique https://www.lapremierebrique.fr/indicateurs-de-performance

Bienpreter : https://www.bienpreter.com/statistiques

Le seul problème c’est que les indicateurs de BP sont faux, puisque la plateforme manque complètement de transparence et ne communique pas sur ses défauts. C’est ça le sujet, la transparence, pas les indicateurs de performance.

Justement, le comparatif montre clairement que Bienpreter se vante d’un 0 retard, 0 défaut depuis son ouverture alors que LPB indique clairement des retards et des défauts.

On peut croire sur parole Bienpreter… ou suspecter que LPB est quand même un cran plus transparent que Bienpreter.

Mais tu ne comprends donc pas que ce comparatif n’a aucun sens parce que les chiffres de BP sont FAUX, puisque BP planque les défauts ? Comment faut-il te le dire ?

“Suspecter quelqu’un de transparence”, très drôle, moi je te suspecte d’être un diffamateur à la solde de BP.

Pour mes premiers propos, je réagissais sur le sujet de la transparence en pointant du doigt deux bilans de performance complétement différent, un pouvant se résumer par “tout est nickel, il n’y a rien à voir, tout est parfait” et l’autre clairement bien plus détaillé, même si c’est à leur désavantage…

J’ai essayé d’exposer dans ma précédente réponse qu’elle analyse implicite me semble évidente à en conclure.

Relisez sans à priori sur l’opinion que vous paraissez m’avoir prêté ; j’ai écrit que BP se “vante”, que l’on peut choisir simplement de les “croire sur parole”…

J’ai tenté, sans doute trop maladroitement, d’exposer une conclusion de façon subtile, non direct, mais demandez par exemple à plusieurs LLM d’analyser ma dernière phrase et vous devriez finir par comprendre :

Depuis le début, je n’encense en rien BP, bien au contraire !

@heu

Comparer des indicateurs, pourquoi pas.

Mais encore faut-il comparer des données construites de la même façon.

Sur Bienprêter, plusieurs points posent question :

– Des sociétés en RJ ou liquidation ont continué à afficher des remboursements.

Certaines sociétés radios ont même continué à emprunter des millions d’euros

– Certains remboursements anticipés interviennent alors que la situation juridique de l’emprunteur est déjà compromise.

– Des fiches projets ou Fci sont extrêmement pauvres en informations, rendant l’analyse du risque impossible.

Certaines filles relèvent plus de la philosophie marketing, que de la vraie analyse financière d’ailleurs

– Le “0 % de défaut” n’a de sens que si tous les incidents sont intégrés au calcul (restructurations, prises en charge internes, refinancements déguisés, etc.).

Comment afficher dans les statistiques, 0 % de défaut, alors que des sociétés radiées au liquidées sont pléthore.

Avant de comparer les pourcentages, il faudrait déjà s’assurer que la méthode de calcul est totalement transparente et homogène.

Le vrai sujet n’est pas le chiffre affiché.

C’est la construction du chiffre.

Je crois que vous n’avez pas compris, je pointais justement du doigt la différence énorme entre une plateforme déclarant une absence totale de problème depuis l’ouverture qui a eu lieu depuis plusieurs années et une autres affichant clairement des défauts et des retards.

Je n’ai fait aucun commentaire supplémentaire parce qu’il me parait évident que ça traduit les efforts d’une plateforme à être relativement transparente comparé à l’autre…

Je crois que vous n’avez pas compris, je pointais justement du doigt la différence énorme entre une plateforme cachant ses nombreux problèmes depuis son ouverture (BP) et une autre affichant au contraire clairement ses défauts et ses retards (LBP).

En effet, inutile de commenter, LPB est très transparente par rapport à BP. C’est évident. Merci de le confirmer.

Tout à fait Confondre “absence de défaut affiché” et “absence de défaut réel”, c’est quand même assez léger.

Une plateforme qui affiche des défauts prouve qu’elle les publie.

Une plateforme qui n’en affiche aucun depuis des années ne prouve rien — surtout quand plusieurs sociétés financées sont en RJ, LJ ou radiées.

Nouveau projet ce week-end DEP ELEC :

• 06/03/2025 → 40 000 € sur 12 mois

• 28/02/2026 → 50 000 € sur 12 mois

Le nouveau prêt sort juste avant la fin du précédent.

+10 000 € au passage.

Coïncidence ?

Sur 40 k€ à 12 mois avec taux + frais plateforme, on est exactement dans cet ordre de grandeur.

Donc question simple :

👉 le prêt 2026 sert-il à rembourser le prêt 2025 + intérêts ?

Ajoute à ça :

⚠️ Alerte légale : perte de plus de la moitié du capital social.

Donc on a :

• Capitaux propres fragilisés

• Refinancement pile à échéance

• Montant en hausse

Ça ressemble davantage à du roulement de dette qu’à de la croissance.

Chacun jugera.

En effet, drôle de coïncidence…

Rien que la chute du niveau des capitaux propres devrait faire peur.

JEAN-LUC: Oui j’ai compris: pas touche à la première brique

GERARD: le voici

▪️COP ENERGY (983674516): Radiée depuis le 06/11/2025

▪️DEDA (922562269): Liquidation judiciaire depuis le 07/11/2025

▪️FVF83 (980108948): Capitaux propres inférieurs à la moitié du capital social le 01/12/2025

▪️NATURA ECO (852783265): Liquidation judiciaire depuis le 21/01/2026

▪️PADEL QUEST (942248402): Radiée depuis le 01/12/2025

▪️PHOENIX (817693799): Liquidation judiciaire depuis le 04/12/2025

▪️PRESTIGE MOTOR CLUB (982825499): Capitaux propres inférieurs à la moitié du capital social le 31/12/2024

▪️TAXI CHATEAUVERT (833964265): Continuation malgrès perte exercice 08/10/2024

▪️VERT AGRICOLE (951004449): Radiée depuis le 04/11/2025

Oui Les fiches projets sont un peu plus claires sur la première brique mais pour les 2 plateformes, ça ne va pas les tuer de nous renseigner le siren de l’emprunteur pour qu’on aille fouiller sous pappers (palme d’or à bienprêter qui te balance des numéros de siren n’ayant strictement rien à voir avec la société).

Oui la première brique mets un peu plus en avant ses défauts que bienprêter (et bien entendu 0 perte de capital, même avec le Bartholomé (93)).

Oui bienprêter ne joue pas franc jeu en ne communiquant pas sur ses défauts et oui bienprêter nous ment (“oui une entreprise radiée paye mais vous comprenez: on ne fait pas du Crowdfunding mais du Crowfacturing” ou “On prête que 60% max … mais en vérité on prête jusqu’à 97%”).

Nombreux sont ceux ayants dénigrés bienprêter lors du Lemon-gate, en mettant en avant de nombreux défauts de la plateforme et ont menacé de saisir l’AMF.

Bien entendu personne ne l’a fait.

Tout comme nous, les plateformes sont là pour faire de l’argent, à nous d’être vigilents: prendre le temps d’éxaminer un projet (garanties, état financier de la société en épluchant ses bilans, faisabilité du projet), même si c’est juste pour balancer “que” 50 balles dessus.

Se diversifier sur plusieurs sociétés, sur plusieurs plateformes avec des petits montants.

Passer du temps c’est gagner de l’argent.

Arrête tes euphémismes, BP c’est 0% transparence, LPB c’est 100% transparence (même pour Bartholomé, on ne sait pas encore combien on pourra récupérer, donc toujours 0 perte, c’est factuel).

Je n’ai rien pour ou contre LPB, on peut critiquer autant qu’on veut cette plateforme, mais il faut des arguments concrets et des faits réels pour cela. Or tu n’en as aucun.

Inutile de passer des heures à étudier les projets sur LPB, les fiches projets sont très détaillées, ça prend 5 minutes. Le plus efficace est de se fixer 2 ou 3 critères (garanties, LTV, fonds propres mis par l’emprunteur, durée,…) et d’investir systématiquement un petit montant sur tous les projets qui répondent à ces critères. Après il faudra (ou pas) se coltiner l’abondant reporting.

“Tout comme nous, les plateformes sont là pour faire de l’argent”

comment faire de l’argent en payant des défauts plus important que même ces commissions ???

C’est la question que l’on pose et jamais de réponse

Madof a tenu des dizaines d’années,je ne crois pas que BP tiendra autant

Ok JEAN-LUC, tu as tout à fait raison.

Bonne continuation à vous et faîtes de bons placements.

Bonjour à tous,

Est-ce que quelqu’un sait quand le BP Flex sera remis en route ? On ne peut plus nous dire que ce sont les wallets qui sont bloqués, puisque tout est censé être rentré dans l’ordre.

Pourquoi le marché secondaire est-il toujours bloqué ? Je pense que beaucoup de personnes sont dans mon cas : elles aimeraient sortir de BienPrêter. Là, on a vraiment le sentiment d’être retenus en otage.

Il avait aussi été promis des lives tous les quinze jours. Maintenant que l’épisode Lemonway est terminé, ces engagements semblent avoir disparu.

Qu’en est-il du changement de prestataire de paiement ?

Nous devions également être tenus informés et recevoir une liste claire des défauts. Évidemment, rien de tout cela n’a été fait, comme d’habitude.

Vache! Ça tient toujours chez BP! Même en période de guerre😂. J’y croyais pas mais promup va tenir jusqu’à remboursent complet. Au final je vais me dire j’ai pas eu les corones de rester. On peut dire ce qu’on veut ils sont forts chez BP ils traversent toutes les crises 😅

Fais comme moi, continue à désinvestir ! Je viens de retirer 4000€. CRD < intérêts depuis 3 mois. Prochain objectif : CRD < Intérêts/2. Objectif atteint d'ici 3-4 mois. Ensuite, je verrai si je garde le solde investi sur la plateforme…si elle existe toujours d'ici là bien sûr.

@JO oui tu as raison :MADOF avait tenu plus 40 ans mais là vu les sommes m’engagées ça va plus encore tenir des années.

Rien qu’en analysant les remboursements d’aujourd’hui .

En regardant de près la chronologie on observe un schéma qui ressemble très fortement à un mécanisme de cavalerie financière, c’est-à-dire un système où de nouveaux financements servent à rembourser les précédents.

Je vous laisse juger sur pièces.

TERRE ET LOGIS CONSTRUCTION

29/09/2023 – Projet CHAVANOZ (4) – 185 000 € – 24 mois

01/10/2025 – Travaux de viabilisation CHAVANOZ – 199 000 € – 16 mois

Le premier projet arrivait à échéance fin septembre 2025.

Le nouveau financement est levé le lendemain quasiment.

Autrement dit, au moment exact où il faut rembourser le premier prêt, un nouveau prêt de montant supérieur apparaît.

DETECFEU

04/05/2024 – Lot 1 – 95 334 € – 6 mois

02/11/2024 – Lot 2 – 105 000 € – 12 mois

01/11/2025 – Lot 3 – 115 000 € – 12 mois

On observe une succession de financements en chaîne : 95k → 105k → 115k

Chaque nouveau projet arrive juste après le précédent et les montants augmentent progressivement, ce qui est typique d’un refinancement qui intègre intérêts et retard.

AMERS

19/06/2024 – Agosta Fun Beach – 45 669 €

22/06/2024 – EMTP – 33 070 €

15/03/2025 – Randon – 87 450 €

23/12/2025 – Devis 21 – 96 500 €

Deux projets sont levés à trois jours d’intervalle en juin 2024.

Au total, cette société a levé plus de 260 000 € sur la plateforme en une succession rapide de projets.

TD HABITAT OCCITANIE

19/11/2024 – MDB Michelet – 100 000 €

31/12/2025 – Croix d’Argent – 107 000 €

Là encore, un nouveau financement apparaît environ un an après le précédent.

Quand on met ces projets sur une timeline, on observe des emprunteurs qui reviennent systématiquement,des financements qui s’enchaînent sans interruption ,des montants qui augmentent progressivement et des levées parfois extrêmement rapprochées

Ce schéma correspond exactement à la définition d’une cavalerie financière : rembourser les anciens financements avec de nouveaux emprunts.

La question est donc simple les projets financés génèrent-ils réellement les flux nécessaires au remboursement ou la plateforme permet-elle en réalité un refinancement permanent des mêmes emprunteurs ?

Dans tous les cas, ce fonctionnement augmente considérablement le risque pour les prêteurs, car dès que les nouvelles levées s’arrêtent, tout le système se grippe.

Toutes ces boîtes sous perfusion vont finir par crasher ,c’est pour ça qu’il y a de plus en plus de défauts et la plate-forme ne pourra plus longtemps continuer a les couvrir; c’est une buslle spéculative qui va finir par exposer , c’est mathématique, c’est mécanique et surtout c’est écrit !

Live très long et soporifiques ce soir pour nous expliquer que tout le monde va devoir recréer un wallet avec un nouveau KYC pour le changement de PSP.

Très bien, mais plusieurs questions importantes restent sans réponse :

1. Pourquoi ce changement de PSP ?

Était-ce un choix stratégique ou une décision imposée par l’ancien prestataire ?

2. Pourquoi redemander un KYC complet à tous les prêteurs, alors que ces vérifications ont déjà été réalisées plusieurs fois ?

3. Qu’advient-il des anciens wallets et des flux passés ?

Comment sera assurée la continuité et la traçabilité des opérations ?

4. Vous indiquez également engager des actions judiciaires systématiques contre les emprunteurs en défaut.

Pouvez-vous préciser :

• combien de procédures ont été engagées à ce jour ?

• combien ont abouti à une décision de justice ?

• combien ont permis un recouvrement effectif ?

Pourquoi on ne trouve aucune trace de vos actions, justice sur Pappers , justice ou autre ?

Au passage, merci à Michaël Martin de traiter sur ce forum ceux qui posent des questions légitimes de « communauté de haters qu’il embrasse ».

Pour mémoire, ce n’est pas la première fois qu’il intervient ici sous le pseudo Maestria, avec ses messages pleins de condescendance qui se terminent invariablement par « bisous les haters ».

Puisque vous indiquez suivre attentivement les discussions sur les forums, il serait utile d’apporter des réponses précises à ces questions plutôt que de jouer les chevaliers blancs dans des lives dégoulinants de bons sentiments.

La transparence reste le meilleur moyen d’éviter les spéculations inutiles.

Pour les projets de cette semaine je regarde les projets SAMAG et plusieurs points commencent sérieusement à interroger.

Depuis 2025, la société a levé près de 3,7 M€ via une série de financements autour de factures ou commandes (Ikea, Carrefour, DHL, Prysmian, Leonardo, Danieli, Ansaldo, Tecnimont…).

Montants entre 220k et 590k €, durées 11 à 22 mois, toujours notés A+ / A++.

À ce jour, aucun remboursement n’a encore eu lieu, et pourtant un nouveau projet d’environ 500 000 € arrive cette semaine.

Quelques questions légitimes :

• SAMAG est une Société Anonyme Monégasque, structure de trading avec quelques salariés seulement.

• Pas de comptes publics disponibles.

• Activité très opaque pour une société censée traiter avec des groupes industriels mondiaux.

Donc plusieurs interrogations :

– SAMAG est-elle réellement fournisseur direct de ces grands groupes ?

– Pourquoi des financements de factures sur près de deux ans ?

– Quel est le chiffre d’affaires réel de la société pour justifier plus de 3,5 M€ levés en quelques mois ?

Je ne dis pas qu’il y a un problème.

Mais quand une petite structure basée à Monaco, sans transparence financière, multiplie les levées de fonds avant même les premiers remboursements… ça mérite au minimum quelques explications.

⚠️🚧 ATTENTION DANGER – Travaux en cours sur le dossier SEANCLOR 🚧⚠️Petite analyse sur SEANCLOR, parce que plus on regarde le dossier, plus la chronologie pose question.

Au départ, SEANCLOR n’est pas une société de travaux ou d’aménagement intérieur.

C’est une SAS créée en 2016 avec seulement 5 000 € de capital, qui exploitait un glacier à Mandelieu-la-Napoule sous l’enseigne “Cascade des Glaces”.

➡️ Mars 2025 : le fonds de commerce est vendu 660 000 €.

Donc à cette date, la société n’exploite plus l’activité.

voici le lien

https://www.petitesaffiches.fr/vie-des-societes//annonces-legales/seanclor-1020587144.html

Ensuite la chronologie devient très intéressante :

Juillet 2025 : changement d’objet social → la société devient holding d’investissement

Février 2026 : dissolution par transmission universelle de patrimoine vers une société maltaise (LEONARCS Global LTD)

Donc la séquence est :

🍦 Glacier

➡️ 💰 Vente du fonds (660k)

➡️ 🏢 Transformation en holding

➡️ 🌍 Absorption par une société maltaise

Et pendant ce temps apparaissent sur la plateforme :

Lot 1 : 1,42 M€ sur 3 mois (23/12/2025)

Lot 2 : 1,86 M€ sur 6 mois (13/03/2026)

Soit plus de 3,2 M€ levés.

Quelques questions simples :

❓ Comment une société qui exploitait un glacier vendu 660 000 € se retrouve à porter plus de 3 millions d’euros d’opérations ?

❓ Pourquoi le Lot 2 sort juste avant l’échéance théorique du Lot 1 ?

❓ Pourquoi le montant augmente à 1,86 M€ si tout se passe normalement ?

❓ Quel est exactement le rôle de la structure maltaise dans l’opération ?

Parce que vu de l’extérieur, la séquence ressemble beaucoup à ça :

🏢 société commerciale modeste

➡️ 💰 vente du fonds

➡️ 📊 transformation en holding

➡️ 💸 levées de fonds importantes

➡️ 🔁 nouveau “lot” avant l’échéance du précédent

Autrement dit : ça ressemble davantage à un mécanisme de refinancement en chaîne qu’à une simple opération d’aménagement intérieur.

Si quelqu’un a des éléments sur le chantier réel derrière ces montants, ça serait utile, parce que la chronologie juridique et financière du dossier mérite clairement quelques explications. 🚧⚠️

Et après on va nous traiter de rageux si on a le malheur de s’interroger

Merci pour l’analyse, pousséeça fait vraiment peur

Après sans s’y connaître en finance le simple, fait de voir que on, on demande 1,5 millions d’euros sur trois mois à un taux exorbitant de 15 %, et juste avant échéance de remboursement on , redemande 1,8 million ( soit la même somme avec intérêt et frais de la plate-forme) , il est pas bien difficile de comprendre que c’est de la cavalerie, le deuxième crédit permet de payer le premier

⚠️ Nouvel élément inquiétant sur SEANCLOR ⚠️

En creusant un peu, on découvre que SEANCLOR n’est plus une société française indépendante.

Le 12 février 2026, la société a été dissoute par transmission universelle de patrimoine et absorbée par une société de droit maltais : LEONARCS Global LTD (registre C113751).

Autrement dit :

➡️ tout le patrimoine de SEANCLOR est passé dans une LTD basée à Malte.

Et ce n’est pas tout.

L’adresse de cette société est :

Penthouse – 20 Lyons Range Court

Bisazza Street

Sliema – Malta

En regardant cette adresse, on tombe sur un hub de domiciliation de sociétés internationales, utilisé par des cabinets spécialisés dans la création et l’administration de holdings offshore.

Donc la séquence devient la suivante :

glacier ➜ vente du fonds (660k) ➜ transformation en holding ➜ levées de plusieurs millions ➜ absorption par une structure maltaise.

Franchement, vu de l’extérieur, ça commence à ressembler à un montage financier assez opaque.

La question devient simple :

👉 qui est réellement derrière la holding maltaise LEONARCS Global LTD ?

Parce qu’à ce stade, les prêteurs financent peut-être une structure dont le contrôle final se trouve désormais hors de France.

Je pense que ce point mérite d’être regardé de très près par la communauté. ⚠️

Les 5 photos d’illustration générées par IA m’ont dissuadé de me positionner dessus… Quand on veut lever 1,8 M d’€ pour des projets «portant sur plusieurs projets d’agencement intérieur haut de gamme», il me semble honnête de fournir quelques photos du travail qu’on a déjà réalisé 😁 C’est un détail, mais qui reflète aussi à mes yeux le sérieux du dossier.

Encore un nouveau projet, F.VF 83

En regardant l’historique complet des financements FVF83, on observe un mécanisme très clair.

Au départ (2023-2024), les financements concernaient un programme précis : Aiglon 2, avec des lots identifiés (studios, T2, commerce, restaurant). Les prêts étaient logiquement liés à ces biens.

Depuis fin 2024, la nature des projets change complètement. Les financements deviennent :

• factures

• devis

• travaux de rénovation

Les montants sont toujours compris entre 50 000 € et 100 000 €, avec des durées quasi identiques (13 à 14 mois).

Surtout, les levées deviennent très rapprochées.

Exemple récent :

• 12/02/2026 : 80 000 €

• 19/02/2026 : 62 500 €

• 21/02/2026 : 87 000 €

• 07/03/2026 : 79 000 €

• 13/03/2026 : 69 000 €

Soit près de 400 000 € levés en un mois.

Au total, depuis 2023, la société a levé plus de 4 millions d’euros sur la plateforme.

Le fonctionnement observé est donc le suivant :

• levées répétées

• montants fractionnés

• maturités identiques

• nouveaux prêts avant l’échéance des précédents

Ce type de structure correspond à un refinancement permanent par de nouveaux prêts.

Autre élément public : sur Pappers, une alerte indique que la société poursuit son activité malgré la perte de plus de la moitié du capital social.

Les données montrent donc une dépendance constante aux nouveaux financements pour maintenir le flux sur une société en difficulté financière

@VL

Merci pour ces analyses détaillées.

Petit point rapide sur PRESTIGE MOTOR CLUB.

D’après le dernier bilan disponible (2024) :

Résultat : –639 820 €

Capitaux propres : –638 820 €

Dettes financières : ≈ 2,25 M€

Trésorerie : ≈ 30 000 €

La société est donc très endettée, avec des capitaux propres négatifs.

L’assemblée générale indique d’ailleurs que les capitaux propres sont devenus inférieurs à la moitié du capital social, ce qui impose normalement une décision sur la poursuite de l’activité.

Autre point intéressant :

le nouvel actionnaire est la holding Block Mountain Capital, la holding de Michaël Martin.

Or Michaël Martin est le dirigeant de BienPrêter, la plateforme qui finance ce type de projets.

Donc on se retrouve avec une situation assez particulière :

👉 le dirigeant de la plateforme devient actionnaire d’une société qui emprunte sur cette même plateforme.

Le deuxième dirigeant de Prestige Motor Club est également dirigeant de la société 3A Pare-Brise, qui a elle aussi eu recours à des financements sur BienPrêter.

Par ailleurs, Prestige Motor Club doit encore environ 1,2 million d’euros à la plateforme sur les projets en cours.

On peut aussi noter la société Switch Racing, domiciliée à la même adresse que Prestige Motor Club à Brignoles, qui a emprunté plus de 3 millions d’euros sur la plateforme.

Cette société est liée à la course automobile, activité dans laquelle Michaël Martin apparaît dans certaines vidéos YouTube, où il semble intervenir comme pilote et sponsor.

Quand on remet cela dans l’ensemble du paysage : les sociétés du groupe Promup, montées avec la compagne de M. Martin; plusieurs sociétés financées sur la plateforme: des dirigeants et structures qui gravitent souvent autour de la même zone de Brignoles.

On voit apparaître une petite galaxie de sociétés où les robinets de financement semblent régulièrement ouverts.

QUESTION :

y a-t-il un risque de conflit d’intérêt dans cet écosystème où plateforme de financement, dirigeants et sociétés financées se retrouvent aussi étroitement liés ?

Et surtout : qu’allons-nous encore découvrir en regardant de plus près cette galaxie ?

Depuis le début, ce ne sont que des conflits d’intérêts. L’agrément PSFP n’aura rien changé. Cela ressemble de plus en plus à un réseau mafieux. Etonnant qu’on n’ait pas vu la galaxie BP apparaître dans le coup de filet de la DZ Mafia avec ses sociétés de location de voitures de luxe pour blanchir de l’argent.

Merci à ceux qui prennent le temps de faire des analyses détaillées sur certains dossiers de la plateforme.

Pour ma part je suis un investisseur assez classique, je n’ai pas forcément les compétences pour aller aussi loin dans les recherches sur les sociétés financées. Donc lire vos analyses permet quand même de mieux comprendre certains montages.

Depuis quelque temps, et notamment après l’épisode du Lemongate, je dois avouer que je commence à me poser pas mal de questions.

J’essaie de réduire un peu mon exposition, mais avec le blocage du marché secondaire ce n’est pas si simple.