Magnolia.fr avis : allez-vous vraiment faire des milliers d'euros d'économies sur votre assurance emprunteur ?🤔

Magnolia.fr est un courtier en assurance emprunteur. Cette société vous aide à trouver une nouvelle assurance beaucoup moins chère (jusqu’à -70%) pour réaliser d’importantes économies. 💰

Est-ce que ça fonctionne vraiment ? Est-ce simple et rapide ? Existe-t-il d’autres entreprises qui pourraient vous faire économiser encore plus ?

Je vais répondre à toutes ces questions dans la suite de cet article et vous donner mon avis sur Magnolia.fr. Bonne lecture ! 😎

Mini-sommaire 🔎

15 000€ d'économie pour les propriétaires bailleurs 🧐

C'est ce que vous pouvez économiser sur votre assurance emprunteur grâce à une nouvelle loi française. Faites le test !

Estimer mes économies !Magnolia.fr avis en bref sur ce courtier en assurance de prêt

Avantages

De très bons avis clients

Le seul courtier du marché spécialisé uniquement dans l’assurance de prêt

Des tarifs parmi les plus bas du marché

Une réelle opportunité de faire des économies

Une expérience 100% digitale

- Des démarches ultra simples

Inconvénients

Attention aux doubles facturations

- Des indications sur les garanties qui pourraient être plus claires

Commençons par répondre à la question qui vous trotte sûrement dans la tête : non, Magnolia.fr n’est pas une arnaque qui risque de vous soutirer de l’argent sans que vous vous en rendiez compte.

Mais alors, pourquoi vous en entendez parler seulement maintenant ?

C’est tout simplement parce que le courtage en assurance de prêt a pris un énorme coup de projecteur grâce à la loi Lemoine, entrée en vigueur en 2022.

Cette loi vous donne la possibilité de changer d’assurance emprunteur à tout moment et sans frais, ce qui n’était pas le cas auparavant. Magnolia.fr s’appuie sur cette opportunité pour vous proposer de trouver une assurance moins chère parmi ses partenaires assureurs.

Alors oui, ça ne vous coûte rien directement, mais il y a quand même des points sur lesquels il faut être vigilant. Je vous explique tout dans la suite de cet avis sur Magnolia.fr. 👇👇

Assurance de prêt une réelle source d'économie ? 🧐

C'est quoi une assurance emprunteur ?

L’assurance emprunteur, c’est un passage obligé si vous voulez obtenir un prêt immobilier. Pas d’assurance emprunteur, pas de prêt. 🤷♂️

Souvent, les banques en profitent pour vous imposer leurs propres assurances (qu’on appelle des assurances “maison”), souvent bien plus chères. Et comme c’est un montant qui semble faible comparé au prêt total, on ne regarde pas toujours de près. Pourtant, sur un prêt de 25 ans, cela peut représenter des dizaines de milliers d’euros en plus.

Oui, l’assurance emprunteur, c’est une dépense qui peut paraître frustrante. Mais elle a un rôle essentiel : elle vous protège, ainsi que vos proches, des gros coups durs. Et pour en profiter pleinement, il est crucial d’être honnête dans vos déclarations : en cas de fausse information, l’assureur pourrait remettre en cause vos droits.

Alors, à quoi sert cette assurance ?

Elle garantit que votre emprunt sera remboursé à votre place si vous ne pouvez plus le faire. Voici les principales protections qu’elle offre :

- Le décès

- La perte totale et irréversible d’autonomie (PTIA)

- L’incapacité temporaire totale (ITT)

- L’invalidité permanente totale ou partielle (IPT/IPT)

- La perte d’emploi

Bien sûr, je vous souhaite de ne jamais en avoir besoin. Mais dans les moments difficiles, elle peut éviter la double peine : un événement tragique et une situation financière compliquée.

Cela dit, ce n’est pas parce qu’elle est indispensable qu’elle doit coûter une fortune. Une assurance emprunteur, ça se négocie et ça s’optimise. Je vous en dis plus sur comment y parvenir dans la suite. 👇

Exemple d'économie que vous pouvez faire avec une assurance emprunteur

Situation de départ sans courtier :

- Emprunt : 250 000 €

- Durée : 25 ans

- Taux d’assurance emprunteur : 0,4 %

- Coût total de l’assurance emprunteur : 25 000 €

Situation avec courtier :

- Emprunt : 250 000 €

- Durée : 25 ans

- Taux d’assurance emprunteur : 0,2 %

- Coût total de l’assurance emprunteur : 12 500 €

- Économies totales réalisées : 12 500 €

Vous l’aurez compris, il peut vraiment valoir le coup de prendre 5 minutes pour comparer et optimiser votre assurance emprunteur. 😊 Pourquoi laisser cet argent sur la table ? Testez vos économies dès maintenant !

15 000€ d'économie sur votre assurance emprunteur

🎉 Comme de nombreux autres propriétaires, économisez des centaines d’euros par mois grâce à la nouvelle loi Lemoine qui vous permet de changer d’assurance emprunteur

Y a t'il des pièges à passer par un courtier comme Magnolia.fr ?

Globalement, il y en a assez peu. Vous prenez rendez-vous avec un conseiller de Magnolia.fr, vous lui transmettez votre contrat d’assurance emprunteur, et il vous propose un devis pour une nouvelle assurance.

- Vous faites des économies ? Super ! 🎉

- Le devis ne vous fait presque rien gagner ? Pas grave, vous avez perdu 5 minutes. 🤷♂️

Cela dit, si on creuse un peu, il y a quand même quelques points d’attention à avoir en tête pour éviter les mauvaises surprises. Je vous les détaille dans la suite. 👇

Les garanties de votre assurance

Les courtiers en assurance de prêt sont rémunérés par des commissions versées par leurs partenaires assureurs. Cela signifie que plus l’assurance qu’ils vous proposent est chère, plus leur rémunération augmente.

En conséquence, certains peuvent être tentés de vous proposer des assurances avec plus de garanties. Certes, au global, ces nouvelles assurances restent moins chères que celle proposée par votre banque, mais vous pourriez parfois faire encore plus d’économies avec un contrat strictement équivalent.

Mon conseil :

- Si vous souhaitez augmenter vos garanties, pas de souci.

- Sinon, assurez-vous que le nouveau contrat soit équivalent en termes de garanties pour maximiser vos économies. 😉

👌 Bon à savoir :Rassurez-vous la loi impose aux courtiers comme Pretto ou Meilleurtaux (lire notre avis sur Meilleurtaux) de vous trouver une assurance avec exactement les garanties. De ce côté là pas d’arnaque donc !

La date d'effet de votre nouveau contrat

Quand votre courtier vous propose un nouveau contrat, il y a toujours un laps de temps entre votre signature et la prise d’effet. Cette période est nécessaire pour que Magnolia.fr résilie correctement votre ancien contrat.

Un délai supérieur à 3 mois est idéal pour éviter de payer des mensualités en double. Si ce délai est plus court, les chances de payer deux assurances sur un mois augmentent.

Pas de panique si cela arrive : vous serez remboursé, mais c’est un désagrément qu’on préfère éviter. 😉

Mon conseil : N’hésitez pas à demander à votre courtier d’allonger ce délai pour être sûr de ne pas rencontrer ce type de problème. 👍

Les frais de courtage

En plus de recevoir une commission des assureurs, les courtiers en assurance emprunteur vous facturent aussi des frais de dossier.

- 100 € à 300 € : frais raisonnables

- 300 € à 500 € : dans la moyenne

- > 500 € : frais élevés

Ces frais sont inclus dans vos premières mensualités, ce qui les rend plus élevées la première année. Les courtiers affiliés à des réseaux sont libres de fixer leurs tarifs, donc négociez ces frais, surtout s’ils dépassent 500 € ! 😉

Les avis clients de Magnolia.fr sont-ils bons ? 🤔

Avis positif sur Magnolia

Après avoir parcouru des tonnes d’avis clients, voici ce qui ressort vraiment des avis positifs :

Ce qu’on peut retenir des retours d’expérience :

- De belles économies : Beaucoup d’utilisateurs disent avoir économisé gros (jusqu’à -70 % sur leur assurance emprunteur !). Autant dire que ça vaut le coup de se pencher sur leur offre.

- Un vrai accompagnement : Les conseillers de Magnolia sont souvent décrits comme réactifs, pros et bienveillants. Ils expliquent tout et vous prennent par la main du début à la fin.

- Simple et rapide : Pas besoin de se prendre la tête avec la paperasse ou de gérer soi-même la résiliation. Magnolia s’occupe de tout, et c’est plutôt appréciable.

- Des solutions adaptées : Même si votre situation est un peu compliquée (refus de banque, questionnaire médical…), ils semblent trouver des solutions sur mesure.

En résumé, si vous cherchez à réduire vos coûts d’assurance emprunteur sans trop de galères, Magnolia.fr semble être une option fiable et efficace. Mais bien sûr, comme toujours, prenez le temps de comparer (c’est un peu ma devise 😉).

Les avis clients négatifs sur Magnolia

Parfois, tout ne se passe pas comme prévu avec un courtier, et certains clients de Magnolia.fr en témoignent. Voici ce que j’ai relevé des avis négatifs, pour que vous puissiez vous faire votre propre idée. ⚠️

Les principaux reproches exprimés :

- Problèmes de communication : Plusieurs clients signalent un manque de suivi et de réponse à leurs demandes, que ce soit pour des résiliations ou des modifications de contrat. Certains parlent d’un service client quasi inaccessible.

- Frais cachés : Des clients affirment avoir découvert des frais inattendus, comme des “frais de distribution” non clairement annoncés ou des prélèvements pour des contrats non souhaités.

- Manque de transparence : Quelques témoignages rapportent des écarts entre les devis annoncés et les contrats finalement proposés, avec des garanties ou des conditions différentes.

- Insistance commerciale : Certains clients se sont sentis harcelés par des appels ou des relances agressives, ce qui a terni leur expérience.

Mon conseil ?

Si vous envisagez de travailler avec Magnolia.fr, assurez-vous de poser toutes les questions nécessaires à l’avance (frais, garanties, processus de résiliation) et de garder une trace écrite de vos échanges.

Et surtout, ne vous laissez pas presser. Prenez le temps de bien lire les conditions avant de signer quoi que ce soit. Vous avez déjà eu une expérience similaire ? N’hésitez pas à partager en commentaire. 😊

Magnolia.fr le meilleur courtier en assurance emprunteur ? Mon avis 🔥

Disclaimer : la qualité du service va principalement dépendre du courtier sur lequel vous allez tombé (votre interlocuteur principal). Cependant certains réseaux de courtier immobilier comme Pretto (lire notre avis sur Pretto) vont mettre des process en place qui vous pouvoir maximiser vos chances de tomber sur un service de qualité.

Les critères sont donc :

- Le nombre d’assureurs partenaires : plus le courtier en a et plus, il pourra comparer d’offres et vous trouver des tarifs avantageux.

- Les avis clients négatifs : malheureusement les avis positifs peuvent être faux. Il est donc difficile d’en tirer des conclusions. En revanche, les avis négatifs sont riches en apprentissage et me permettent de voir les pratiques parfois douteuses de certains acteurs

- Les tarifs mis en avant pour des profils similaires : oui je me suis amusé à faire tous les questionnaires en ligne pour voir quel acteur trouver les tarifs les plus intéressants !

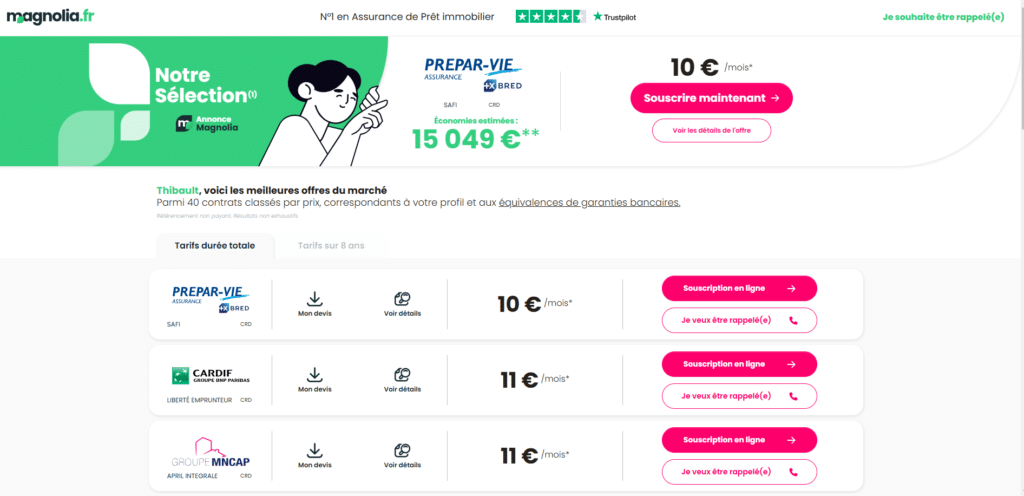

Les résultats de ces recherches sont synthétisés dans le tableau juste en dessous 👇👇👇

Résultat ? Magnolia s’en sort pas mal !

| Prise de contact | Assureurs partenaires | Coût cas 1* | Coût cas 2* | Avis clients | Type de sousctipton | Précision sur les garanties | |

|---|---|---|---|---|---|---|---|

| OFFERT : estimez vos économies | 12 | 1 004€ (Iriade) | 2 842€ (Prepar-vie) | 4,7 (+2 000 avis) | 100% en ligne | ❌ |

|

| 19 | 958€ (Cardif) | 3 001€ (Cardif) | 3,7 (+570 avis) | Appel avec un conseiller | ❌ |

||

| n.a | 986€ (Cardif) | 3 460€ (april) | 4,2 (+170 avis) | Appel avec un conseiller | ✅ | ||

| 19 | 1263€ (Cardif) | 4 764€ (Gan) | 4,8 (+15 400 avis) | 100% en ligne | ❌ |

||

| 20 | n.a | n.a | 4,9 (+ 11 400 avis) | Appel avec un conseiller | ❌ |

||

| 7 | 2 522€ (Cardif) | 6 235€ (Axeria) | 4,8 (+9 900 avis) | Appel avec un conseiller | ❌ |

Comment contacter Magnolia ? 📞

Pour contacter Magnolia.fr, vous disposez de plusieurs options :

Téléphone : Appelez le service client au 02 32 76 81 10.

Email : Envoyez un message à rouen@magnolia.fr.

Courrier postal : Adressez votre correspondance à 14 rue Pierre Gilles de Gennes, CS 40412, 76123 Mont-Saint-Aignan.

Espace client en ligne : Connectez-vous ou créez un compte sur https://client.magnolia.fr/login pour gérer vos informations et suivre vos demandes.

Pour toute réclamation, vous pouvez contacter le service dédié par email à reclamation@magnolia.fr ou par courrier à l’adresse postale mentionnée ci-dessus.

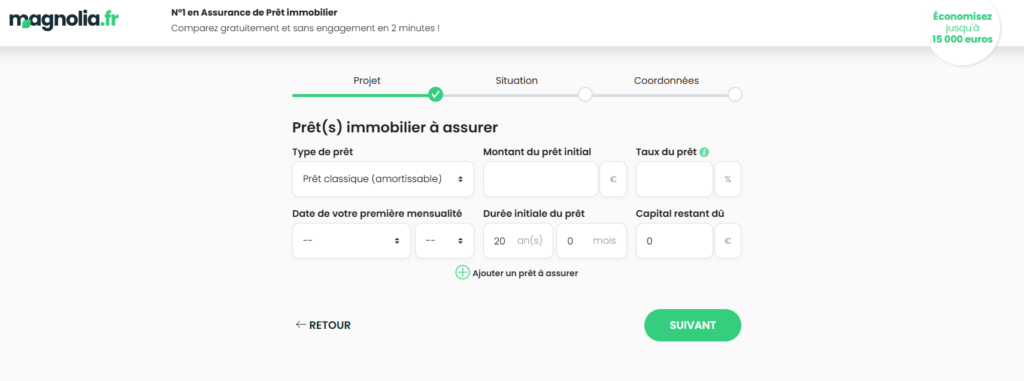

Les étapes pour changer d'assurance emprunteur avec Magnolia.fr

Répondez au questionnaire (-5min)

Comparez les offres

❌ Attention à la présentation des garanties

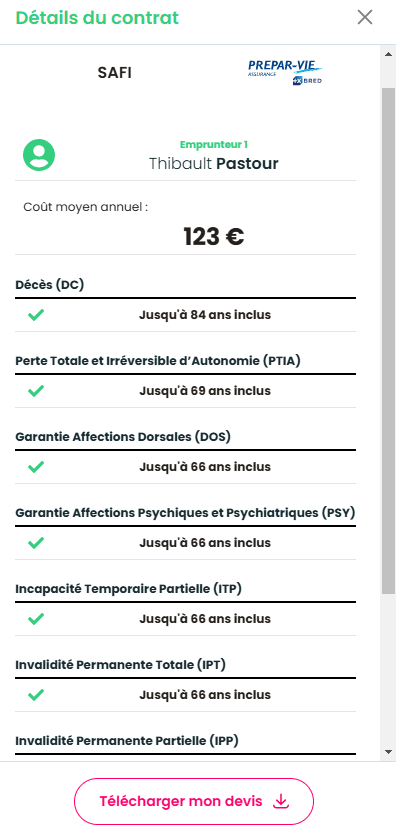

La présentation des garanties sur Magnolia peut porter à confusion?

En effet, on pourrait avoir l’impression que toutes les garanties sont prises en compte de ce contrat? Ce n’est malheureusement pas le cas. Il faudra aller voir le détail du devis pour voir réellement les garanties comprises dans votre contrat.

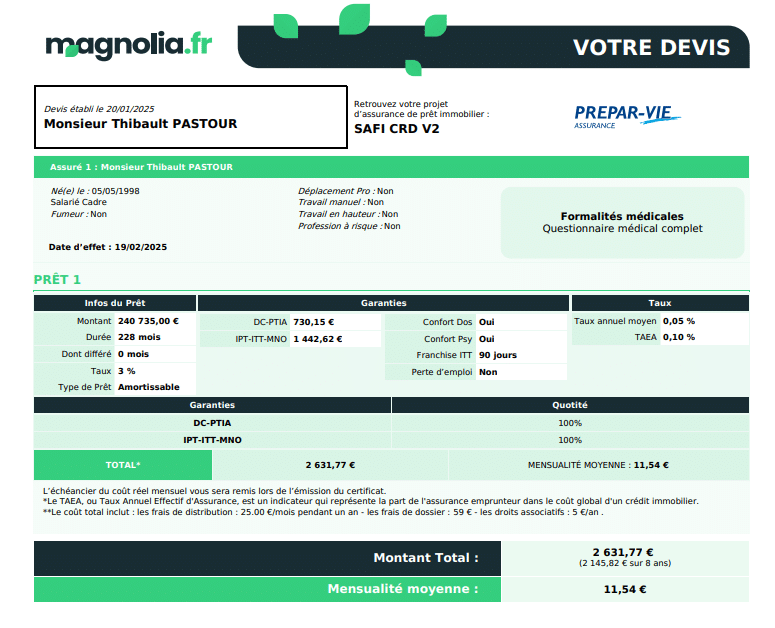

Lisez votre devis préliminaire

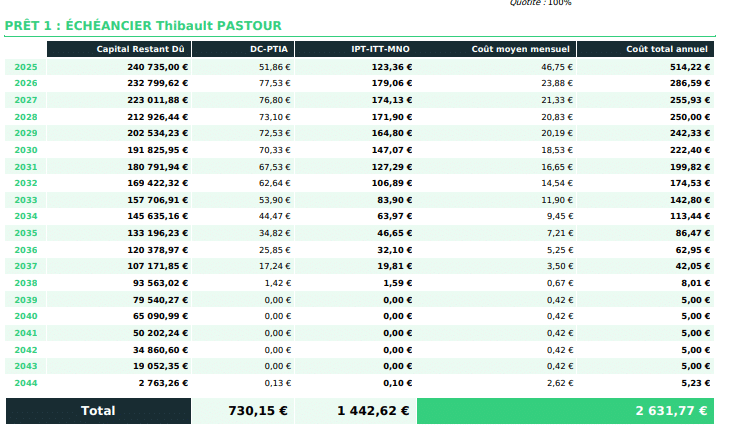

Etudiez votre échéancier

Comme on peut le constater, les premières mensualités représentent le double des suivantes. Cela s’explique par les frais que vous allez payer le première année.

👌 Bon à savoir : si vous comptez rembourser votre prêt plus tôt que l’échéance prévu, l’intérêt de changer d’assurance emprunteur est beaucoup plus incertain.

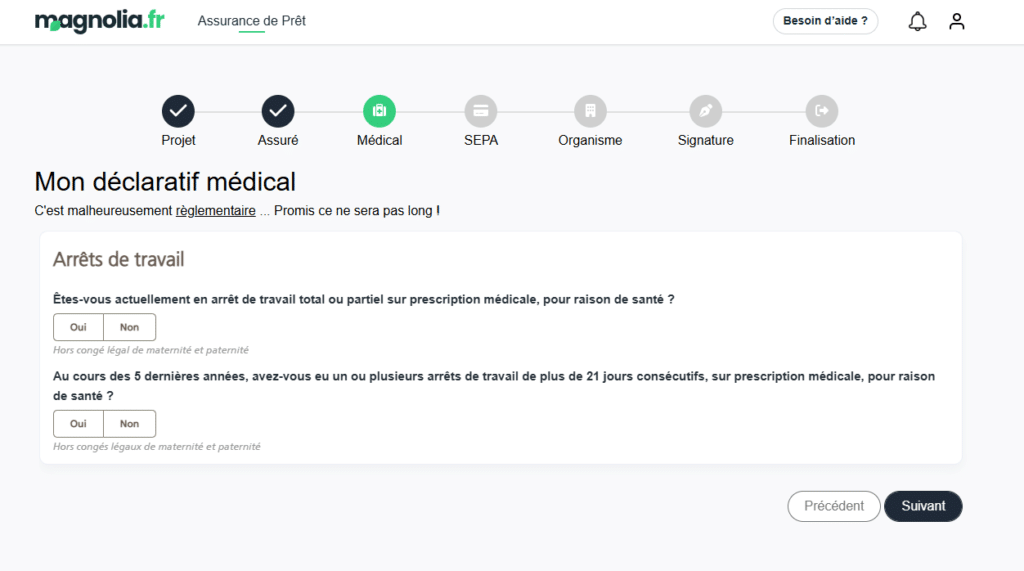

Souscrivez en ligne et répondez à votre questionnaire médical

👌 Bon à savoir : Soyez le plus honnête possible dans votre déclaratif médical. Autrement, votre contrat pourrait être invalide et vous ne serez pas pris en charge en cas de problème.

Magnolia.fr, bonne ou mauvaise idée, avis final !

Cela dit, prenez le temps de vérifier les frais de courtage et les garanties proposées pour maximiser vos économies.

Si vous avez des questions ou souhaitez partager votre expérience, on se retrouve en commentaire !

En conclusion, mon avis sur Magnolia.fr est positif ! 😁

15 000€ d'économie sur votre assurance emprunteur

🎉 Comme de nombreux autres propriétaires, économisez des centaines d’euros par mois grâce à la nouvelle loi Lemoine qui vous permet de changer d’assurance emprunteur

FAQ

Magnolia.fr facture des frais de courtage pour l’assurance emprunteur, compris entre 200 € et 600 €, qui sont à régler lors de la première année après le changement de votre assurance emprunteur.

Ces frais couvrent le service de recherche et de mise en place d’une nouvelle assurance. Assurez-vous de bien vérifier leur inclusion dans le devis et les documents contractuels pour éviter les surprises.

Pour bénéficier de la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment et sans frais, quelle que soit la date de votre contrat. Il suffit de trouver une nouvelle assurance offrant des garanties équivalentes, puis de transmettre votre demande de substitution à votre banque. Assurez-vous de respecter les délais de préavis et d’avoir une validation écrite de votre banque. Ou alors vous pouvez aussi passer par un courtier !

Notez cet article !

Note moyenne 4.7 / 5. Nombre de votes 16