Quintésens avis : que vaut se conseiller patrimonial en 2026 ?

Immocompare > Meilleur cabinet gestion de patrimoine : classement 2026🔥 > Quintésens avis

Quintésens a été fondée en 2009 avec l’objectif d’accompagner les épargnants dans leurs investissements.

Après une analyse approfondie de leurs offres, les équipes d’Immocompare ont un avis mitigé. Les avis clients moyens, la structure des frais et certains biais potentiels du modèle viennent atténuer les qualités de l’entreprise. Nous détaillons notre avis complet sur Quintésens dans la suite de cet article. Bonne lecture 😉

Mini-sommaire 🔎

Quintésens un cabinet expérimenté

Avantages

- Un cabinet expérimenté.

- Un accompagnement complet

- Une société qui fait partie d’un groupe important

- Un bon maillage territorial

Inconvénients

- Des recommendations limitées

- Des frais importants

- Des avis clients mitigés

Nous sommes un peu déçus par ce que propose le groupe Quintésens. En effet, les frais sont relativement élevés et risquent de limiter fortement la performance globale de vos placements.

L’appartenance de Quintésens à un groupe plus large peut être rassurante, mais cela implique également certains biais potentiels. Une autre société du groupe, Soronext, commercialise des produits financiers — y compris ses propres solutions — tandis que Quiétis Gestion propose de la gestion locative.

Cela pose problème, car l’intérêt d’un conseiller patrimonial est de pouvoir recommander, sans conflit d’intérêts, les meilleurs produits du marché en fonction de votre profil. Dans ce cadre, Quintésens pourrait être incité à vous orienter vers l’immobilier pour ensuite proposer sa gestion, son assurance, ou encore certaines solutions financières internes.

Enfin, nous sommes déçus par l’étendue de l’offre présentée sur leur site. Il n’y a ni private equity, ni crédit lombard, ni assurance-vie luxembourgeoise, ni PEA, ni compte-titres… Autant d’options pourtant essentielles lorsqu’on souhaite optimiser son patrimoine et diversifier intelligemment ses investissements.

Les alternatives à Quintésens

1,08% frais de gestion

NC

Optivest

Optivest 0,5% frais de gestion UC

0% de frais de gestion

Ramify

Ramify0,5% frais de gestion UC

1% de frais de gestion déléguée

Que peut vous proposer Quintésens ?

Voici ce que vous propose Quintésens selon son site internet :

Investissement locatif / immobilier

Programmes immobiliers neufs

Investissements via dispositifs de défiscalisation (Denormandie, Malraux, Monuments Historiques)

Location meublée (LMNP/LMP dans certains cas)

Accompagnement complet sur l’investissement locatif

Gestion locative / suivi

Épargne et placements financiers

Assurance-vie

Plan d’Épargne Retraite (PER)

SCPI (immobilier papier)

Divers placements financiers adaptés au profil

Fiscalité / optimisation d’impôts

Conseil en défiscalisation

Mise en place de dispositifs immobiliers ou financiers pour réduire l’impôt

Accompagnement à la déclaration fiscale

Optimisation fiscale globale

Bilan patrimonial & stratégie

Diagnostic patrimonial complet

Analyse de la situation financière et patrimoniale

Construction d’une stratégie personnalisée

Accompagnement dans la mise en œuvre et le suivi

Transmission & succession

Optimisation de la transmission patrimoniale

Stratégies d’héritage et d’anticipation successorale

Organisation de la retraite, des donations et de la succession

👌 Bon à savoir : Quintésens n’est pas directement ffilié à des banques et peut donc proposer les produits qu’elle souhaite. En revanche la société se rémunère par des rétro-commissions ce qui peut biaiser son jugement.

Les frais pratiqués par Quintésens Groupe

Les frais de l'assurance-vie

On a dû creuser pour trouver les frais ! Après avoir analysé les avis et parcouru différents forums, nous avons enfin pu les identifier. Il faut d’ailleurs savoir que les frais indiqués ci-dessous peuvent être négociés directement avec Quintésens ; il est donc préférable de les considérer comme un point de départ.

Que ce soit dans les avis ou sur les forums, un contrat d’assurance-vie revient très souvent : ViPlus, assuré par Suravenir, une filiale du groupe Arkéa.

Voici les frais en détail :

- Frais de versement : jusqu’à 4,5 %. En pratique, les retours d’expérience évoquent plutôt des frais autour de 3,5 %, contre 0 % pour les meilleurs contrats du marché.

- Frais de gestion sur unités de compte : 1,08 %, contre environ 0,50 % pour les contrats les plus compétitifs.

- Frais d’arbitrage : 0,8 % avec un minimum de 40 €, contre 0 % sur les meilleurs contrats en ligne.

Sur un investissement de 100 000 €, cela représente environ 5 500 € de frais la première année, contre seulement 500 € pour un contrat haut de gamme, soit une différence de 5 000 € dès la première année.

Et l’écart peut être encore plus marqué si Quintésens vous oriente vers une assurance-vie alors qu’un PEA aurait été plus adapté. Un point à examiner de très près avant de vous lancer !

👌 Bon à savoir : il y a deux couches de frais en assurance-vie. Les frais pris par l’assureur et les frais pris par la société de gestion des fonds que vous choisissez au sein de cette assurance-vie. Il faut y faire attention pour ne pas ruiner votre performance !

Les autres frais ?

Nous avons eu du mal à trouver le détail des autres frais pratiqués par le Groupe Quintésens. Toutefois, plusieurs éléments ressortent :

L’entreprise met fortement en avant l’immobilier, un domaine très rémunérateur pour les conseillers.

Dans le secteur, la commission standard tourne autour de 5 % du montant investi.

Sur un investissement de 200 000 € avec effet de levier, cela représente environ 10 000 € de commission pour le conseiller.

Ces montants créent un risque de biais important, car le CGP peut être tenté de recommander avant tout les solutions les plus rémunératrices pour lui.

C’est le principal piège lorsqu’on fait appel à un conseiller qui se rémunère principalement via des rétrocommissions :

ses recommandations peuvent être influencées,

la neutralité du conseil n’est pas garantie,

vous pouvez être orienté vers des produits moins adaptés.

👉 Il est donc essentiel d’être vigilant et de bien comprendre comment votre conseiller est rémunéré.

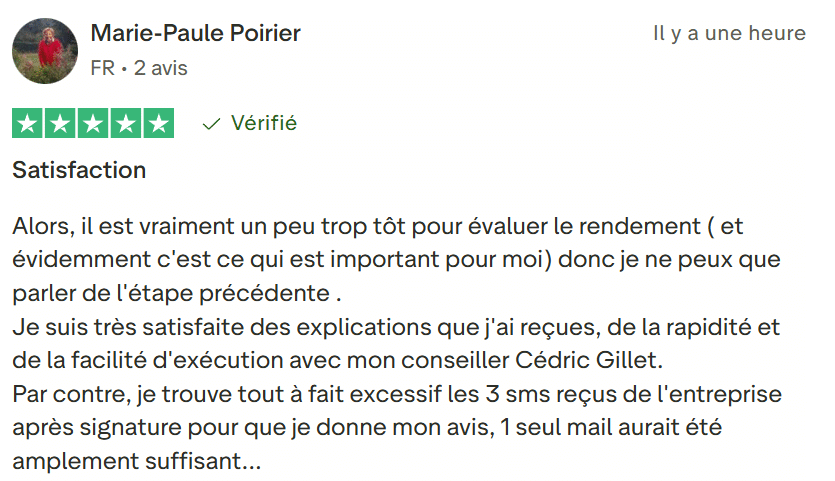

Quels sont les avis clients de Quintésens

Les avis sur Quintésens sont globalement bons. Les points qui reviennent le plus souvent sont :

- Conseillers disponibles, à l’écoute et pédagogues : les clients apprécient très régulièrement la qualité de l’échange avec leur conseiller : écoute réelle, explications claires, patience, pédagogie et capacité à expliquer les mécanismes financiers de manière simple. Beaucoup disent se sentir en confiance grâce à cette relation.

- Un suivi perçu comme sérieux et présent dans le temps : de nombreux avis positifs mettent en avant un accompagnement continu après la signature, avec des conseillers réactifs, disponibles pour répondre aux questions et présents sur plusieurs mois ou années. Le suivi est décrit comme cohérent, régulier et rassurant.

- Un professionnalisme reconnu et apprécié : les retours soulignent souvent la compétence, le sérieux et la fiabilité des conseillers. Les clients mentionnent des conseils adaptés, une atmosphère professionnelle mais bienveillante et l’impression d’être vraiment pris en charge, ce qui renforce la relation de confiance.

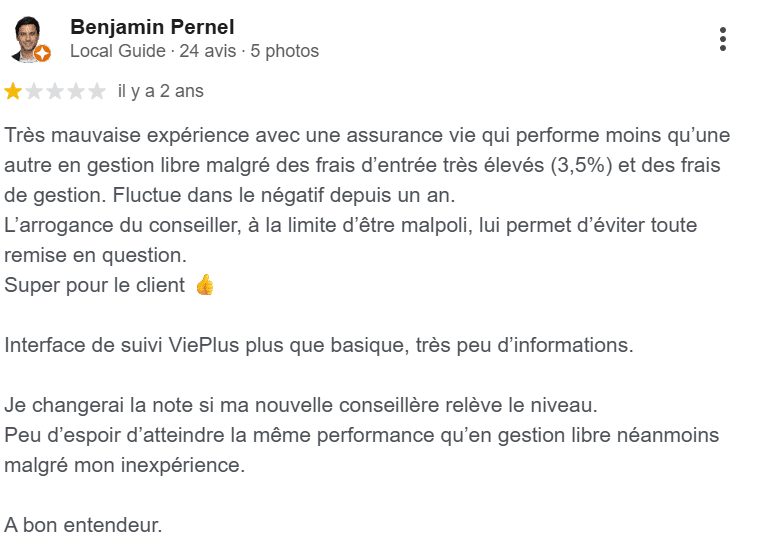

Les avis négatifs sont moins nombreux mais sont quand même assez présents. Voici les éléments qui reviennent le plus sur les 50 derniers avis négatifs

- Retards importants sur les projets immobiliers : de très nombreux clients évoquent des programmes Pinel/VEFA non livrés pendant des années, entraînant perte potentielle de défiscalisation, remboursements de crédits sans loyer et forte inquiétude financière.

- Manque de suivi après la vente : conseillers qui disparaissent, changements d’interlocuteurs non annoncés, appels et mails sans réponse, absence d’accompagnement juridique ou opérationnel une fois la commission encaissée.

- Approche jugée trop commerciale : priorité perçue sur la vente et les commissions plutôt que sur le conseil, argumentaires jugés trompeurs, frais élevés (AV/PER), performances décevantes et démarchage téléphonique intrusif.

Les avis négatifs confirment les biais du Groupe, avec beaucoup d’insatisfaction liée aux investissements immobiliers en Pinel, souvent défavorables pour les particuliers mais très rémunérateurs pour les conseillers. Il faut toutefois reconnaître un taux de satisfaction global correct, mais légèrement inférieur à celui de certains concurrents comme Perlib ou Optivest.

On peut également noter la grande réactivité de leurs équipes dans les réponses aux avis, ce qui reste rassurant quant à leur capacité à traiter rapidement les retours et les préoccupations des clients.

Comment contacter Quintésens ? 📞

Voici les moyens de contacter le groupe Quintésens :

Adresse du siège : 54 rue Beaubourg, 75003 Paris

Téléphone (agence Paris) : 09 72 35 31 78

Email service client / réclamation : service-clients@groupe-quintesens.fr

Il faut noter qu’il existe +10 agence partout en France !

A qui peuvent convenir les services de du Groupe Quintésens ?

Leur service peut vous convenir si :

Vous souhaitez investir dans l’immobilier.

Vous êtes prêt à payer davantage de frais pour bénéficier d’un accompagnement complet (investissement, fiscalité, succession, etc.).

Vous avez en tête qu’il faut négocier les frais.

Vous cherchez un conseiller patrimonial physique et un suivi humain.

En revanche, leurs services sont moins pertinents si :

Vous souhaitez investir principalement en actions (leurs supports sont moins intéressants qu’un PEA + ETF).

Vous êtes jeune et souhaitez maximiser votre capital avec des frais très bas.

Vous avez un patrimoine inférieur à 200 k€.

Présentation de quelques alternatives à Quintésens

1 - Optivest

Optivest est un conseiller en gestion de patrimoine (CGP) 100 % en ligne qui casse les codes — et surtout les frais — de la gestion patrimoniale.

Son modèle repose principalement sur des honoraires (plus de 80 %) et la société fonctionne en architecture ouverte, c’est-à-dire sans aucun produit maison à vendre.

Les principaux points de son offre :

Un bilan patrimonial gratuit, en ligne et automatisé : vous obtenez une recommandation d’allocation d’actifs, des explications claires sur les différents produits du marché et une to-do list personnalisée de ce que vous pouvez déjà mettre en place.

Un accompagnement complet et une mise en place déléguée pour 549 € tout compris (contre environ 4 000 € chez la concurrence).

Les frais les plus bas du marché : PEA sans frais de garde, assurance-vie à 0,5 % de frais de gestion, PER à 0,5 %, etc.

Optivest est donc idéal pour celles et ceux qui veulent construire leur patrimoine sur des bases solides, avec des solutions simples, transparentes et à moindre coût.

2 - Cheval Blanc Patrimoine

Une référence du marché qui se rémunère principalement via des rétrocommissions.

Les frais pratiqués sont inférieurs à ceux de Quintésens , mais supérieurs à ceux d’Optivest (assurance-vie à 0,96 % de frais de gestion, PEA avec frais, etc.).

La société est toutefois plus ancienne et réputée qu’Optivest, avec une implantation physique à Paris (Optivest étant 100 % en ligne).

Une solution idéale pour les très gros patrimoines (supérieurs à 1 M€) souhaitant accéder à des stratégies complexes : crédit Lombard, montages fiscaux pour entrepreneurs, structurations patrimoniales avancées, etc.

Quintésens avis : le verdict final

Quintésens tombe dans les travers des CGP traditionnels, avec une difficulté à se renouveler, que ce soit dans la structure des frais — souvent élevés et peu compétitifs — ou dans la gamme de produits proposés, limitée par rapport aux standards actuels du marché (PEA, ETF, private equity, assurance-vie luxembourgeoise, crédit lombard, etc.). Les avis négatifs confirment également certains biais liés à la rémunération par rétrocommissions, notamment sur l’immobilier Pinel, qui s’est révélé défavorable pour de nombreux particuliers mais particulièrement lucratif pour les conseillers.

Pour autant, la société dispose d’atouts indéniables. Quintésens peut convenir aux personnes recherchant une approche plus classique et sécurisante de la gestion de patrimoine, avec un interlocuteur physique et un accompagnement humain complet : bilan patrimonial, fiscalité, transmission, suivi dans le temps. Le niveau d’écoute et la qualité relationnelle soulignés dans les avis positifs montrent que certains conseillers offrent réellement un accompagnement sérieux et pédagogique.

En résumé, Quintésens n’est pas l’acteur le plus moderne ni le plus optimisé en termes de frais ou de produits, mais peut constituer une option rassurante pour ceux qui privilégient le contact humain, la proximité et une gestion patrimoniale traditionnelle. L’essentiel est de bien comprendre leur modèle, de négocier les frais et de rester vigilant quant aux produits proposés pour s’assurer qu’ils servent réellement vos intérêts.

FAQ

Est-ce que Quintésens convient si je débute totalement en gestion de patrimoine ?

Oui, si tu recherches un accompagnement très guidé et des explications pas à pas. En revanche, si tu veux apprendre à gérer seul, leur modèle n’est pas le plus pédagogique côté autonomie.

Peut-on faire appel à Quintésens uniquement pour du conseil, sans acheter leurs produits ?

En pratique, non : leur modèle repose surtout sur la souscription de produits rémunérateurs. Ils ne proposent pas de conseil pur facturé à l’heure comme certains cabinets indépendants.

Le fait de rencontrer un conseiller physiquement change-t-il réellement quelque chose ?

Pour certains profils oui : cela rassure, permet de poser plus de questions et facilite la relation de confiance. Mais cela n’améliore pas forcément la performance ou les frais des produits.

Comment savoir si je paie trop cher pour les services de Quintésens ?

Compare systématiquement leurs frais avec ceux des meilleurs contrats en ligne et calcule l’impact sur 10 ou 20 ans. Si l’écart est trop important, l’accompagnement humain ne compensera pas la différence.

Notez cet article !

Note moyenne 4.7 / 5. Nombre de votes 34