Perlib avis : un bon conseiller pour 2026 ?

Immocompare > Meilleur cabinet gestion de patrimoine : classement 2026🔥 > Perlib avis

Perlib est un bon cabinet. La société a d’excellents avis clients, les produits proposés ne sont pas trop chargés en frais et leurs équipes sont très réactives.

Cependant, Perlib reste un cabinet non indépendant et se rémunère exclusivement avec des rétrocommissions, ce qui peut biaiser son conseil. On peut aussi regretter l’absence, dans leur offre, de produits moins rémunérateurs mais très intéressants pour un épargnant, comme le PEA ou le compte-titres ordinaire.

Notre avis sur Perlib est donc globalement positif, avec des bémols importants que nous décrivons dans la suite de l’article.

Mini-sommaire 🔎

Perlib un jeune cabinet novateur

Avantages

- Des frais compétitifs pour un CGP non indépendant

- De très bons avis clients

- Une souscription simple et 100% digitale

- Une réactivité importante de leur équipe

- Des contenus pédagogiques claires

Inconvénients

- Une limitation sur les enveloppes proposées

- Des produits qui restent plus chers que le top sur le marché

- Un biai potentiel sur leurs recommandations

Perlib a été créée en 2021 avec la volonté de digitaliser la gestion de patrimoine. Elle a débuté en ne proposant d’abord que du PER puis s’est diversifiée sur de nombreux produits et plus particulièrement l’assurance-vie et l’investissement immobilier

Leur digitalisation leur permet aujourd’hui de proposer des frais plus raisonnables que les cabinets traditionnels comme Selexium ou des banques privées comme Milleis Banques. La société offre aussi une disponibilité importante à ses clients, ce qui fait souvent défaut chez ses concurrents.

Dans la suite de l’article, on va décortiquer la structure de frais de Perlib et voir les alternatives possibles pour maximiser la performance et baisser les frais.

Les alternatives à Perlib

1% frais de gestion

NC

Optivest

Optivest 0,5% frais de gestion UC

0% de frais de gestion

Ramify

Ramify0,5% frais de gestion UC

1% de frais de gestion déléguée

Que peut vous proposer Perlib ?

Voici ce que vous proposer Perlib selon son siste internet :

Assurance-vie

Plan d’Épargne Retraite (PER)

Immobilier (SCPI, LMNP, immobilier neuf, crowdfunding immobilier)

Private Equity / Fonds d’investissement non cotés

Produits structurés

Crypto

- Girardin

Ce qu’il peut manquer selon nous pour être un CGP complet :

- Crédit Lombard

- Assurance-vie luxembourgeoise

- PEA

- Compte-titres

Attention, ça ne veut pas dire qu’ils ne le proposent jamais. Cependant leur site ne met pas en avant ces investissements. C’est particulièrement dommage quand on sait qu’un PEA peut vous faire économiser des dizaines de milliers d’euros par rapport à un PER ou une assurance-vie. C’est une enveloppe moins rémunératrice pour le cabinet cela dit.

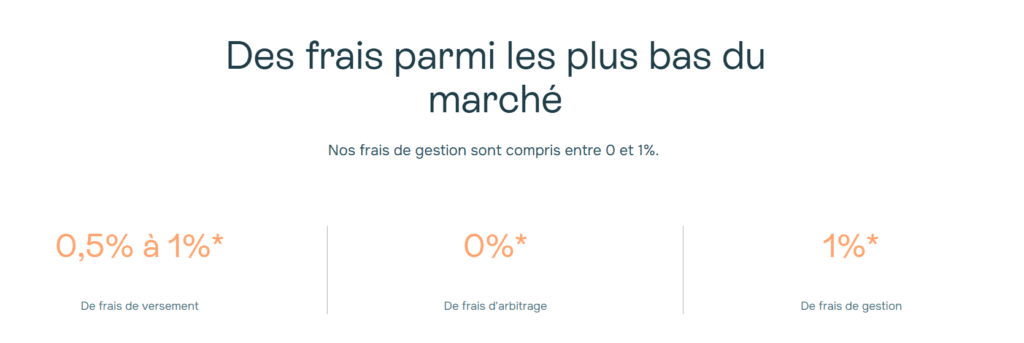

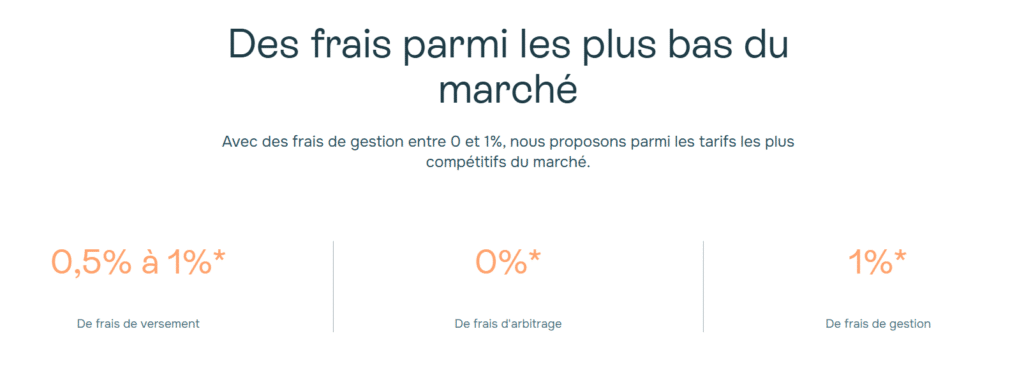

Les frais pratiqués par Perlib

Les frais de l'assurance-vie

Perlib affiche des frais raisonnables pour un cabinet qui se rémunère en rétrocommissions. Voici un comparatif avec les contrats les plus avantageux du marché :

- frais d’entrée jusqu’à 1% vs 0% pour les meilleurs contrats.

- 0% pour les frais d’arbitrage vs 0€ pour les meilleurs contrats

- Frais de gestion : 1% vs 0,5% pour les meilleurs contrats

Pour 100K€ investis, on est à 2k€ de frais vs 500€ pour la meilleure du marché. Avec un rendement de 7%/an sur 10 ans, on est quand même sur 10k€ de différence (l’argent payé en plus, c’est de l’argent en moins qui travaille).

Les frais pour un PER

Les frais pour le PER sont de même nature que ceux pour l’assurance-vie. Le meilleur contrat disponible du marché subit donc la même comparaison qu’avec l’assurance-vie

Des frais raisonnables ?

Si on compare assurance-vie vs assurance-vie ou PER vs PER, Perlib pratique des frais raisonnables pour un cabinet non indépendant. Certains n’hésitent pas à facturer jusqu’à 5 % de frais de versement ! Donc non, Perlib ne prend pas ses clients pour des pigeons.

Attention cependant : deux éléments cruciaux sont à prendre en compte.

1. Le choix de l’enveloppe d’investissement.

Si Perlib vous vend une assurance-vie pour investir en actions alors qu’elle aurait très bien pu vous proposer un PEA, sur lequel elle ne gagne presque rien, l’écart de frais peut atteindre 20 000 € sur 10 ans (sur la base d’un rendement annuel de 7 %). Soyez donc attentif à ce point.

2. Les supports d’investissement au sein de l’enveloppe.

Perlib peut aussi toucher des commissions sur les produits qu’elle recommande dans votre assurance-vie ou votre PER. Les produits structurés, souvent mis en avant car rémunérateurs pour le distributeur, sont très rarement intéressants pour un investisseur particulier. Et si Perlib vous oriente vers un fonds de gestion chargé en frais et sous-performant, la différence de performance peut devenir très significative.

👌 Bon à savoir : il y a deux couches de frais en assurance-vie. Les frais pris par l’assureur et les frais pris par la société de gestion des fonds que vous choisissez au sein de cette assurance-vie. Il faut y faire attention pour ne pas ruiner votre performance !

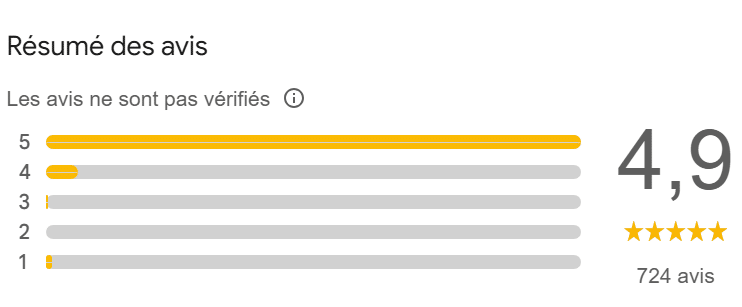

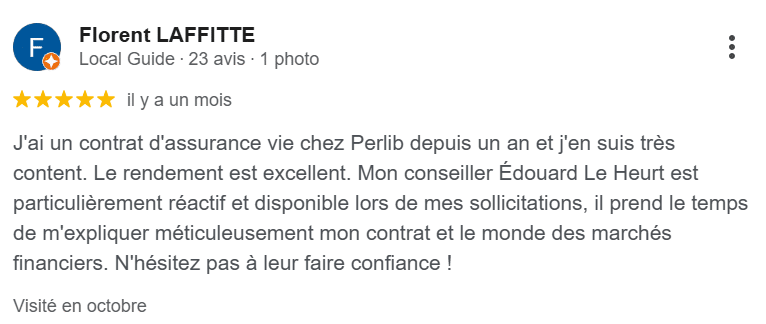

Quels sont les avis clients de Perlib

Les avis sur Perlib sont très positifs ! Voici ce qui revient le plus souvent :

- Qualité du conseiller (relationnel + écoute + professionnalisme) : Conseillers décrits comme à l’écoute, humains, disponibles, bienveillants, sérieux, avec un très bon contact.

- Clarté des explications et pédagogie : Les clients insistent sur des explications claires, vulgarisées, détaillées, avec des conseillers patients qui prennent le temps de répondre à toutes les questions.

- Accompagnement personnalisé et conseils adaptés :Sentiment d’accompagnement sur-mesure, de conseils pertinents et de solutions réellement adaptées au profil, aux objectifs et à la situation (épargne, retraite, défiscalisation, etc.).

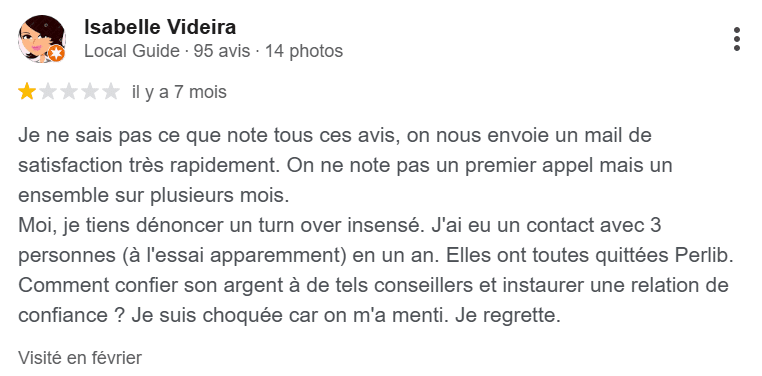

Sur les avis négattifs qui sont très minoritaires voici les quelques points qui sont soulevés par les clients :

Rendez-vous manqués ou absence de suivi, pour montrer un manque de fiabilité perçu dans l’accompagnement.

Pratiques commerciales jugées insistantes ou prélèvements non souhaités, pour illustrer une perte de confiance dans le processus de souscription.

Inquiétudes sur la sécurité des données et le manque de transparence structurelle, pour exprimer la crainte de partager des informations sensibles

Comment contacter Perlib ? 📞

- Téléphone : 01 76 42 01 43

- E-mail : contact@perlib.fr

- Adresse : 9 rue Weber, 75016 Paris

- Formulaire en ligne : via leur page « Contact » ou en demandant à être rappelé(e)

A qui peuvent convenir les services de Perlib ?

Perlib peut vous convenir si :

Vous cherchez une expérience digitale.

Vous êtes prêt à accepter des frais plus élevés pour avoir accès à un conseiller et à des échanges trimestriels sur votre situation.

Vous êtes conscient que Perlib se rémunère principalement par des rétrocommissions sur les produits proposés.

Vous gardez un esprit critique sur ce qui vous est proposé.

En revanche, il y a sans doute mieux si :

Vous souhaitez faire les investissements les plus optimisés possibles.

Vous préférez payer votre conseiller en honoraires pour vous assurer que son seul intérêt est de bien vous conseiller.

Vous préférez un cabinet « physique » au prix de frais beaucoup plus importants.

Présentation de quelques alternatives à Perlib

1 - Optivest

Optivest est un conseiller en gestion de patrimoine (CGP) 100 % en ligne qui casse les codes — et surtout les frais — de la gestion patrimoniale.

Son modèle repose principalement sur des honoraires (plus de 80 %) et la société fonctionne en architecture ouverte, c’est-à-dire sans aucun produit maison à vendre.

Les principaux points de son offre :

Un bilan patrimonial gratuit, en ligne et automatisé : vous obtenez une recommandation d’allocation d’actifs, des explications claires sur les différents produits du marché et une to-do list personnalisée de ce que vous pouvez déjà mettre en place.

Un accompagnement complet et une mise en place déléguée pour 549 € tout compris (contre environ 4 000 € chez la concurrence).

Les frais les plus bas du marché : PEA sans frais de garde, assurance-vie à 0,5 % de frais de gestion, PER à 0,5 %, etc.

Optivest est donc idéal pour celles et ceux qui veulent construire leur patrimoine sur des bases solides, avec des solutions simples, transparentes et à moindre coût.

2 - Cheval Blanc Patrimoine

Une référence du marché qui se rémunère principalement via des rétrocommissions.

Les frais pratiqués sont identiques à ceux de Perlib, mais supérieurs à ceux d’Optivest (assurance-vie à 0,96 % de frais de gestion, PEA avec frais, etc.).

La société est toutefois plus ancienne et réputée qu’Optivest, avec une implantation physique à Paris (Optivest étant 100 % en ligne).

Une solution idéale pour les très gros patrimoines (supérieurs à 1 M€) souhaitant accéder à des stratégies complexes : crédit Lombard, montages fiscaux pour entrepreneurs, structurations patrimoniales avancées, etc.

Avis Perlib : le verdict final

Perlib coche beaucoup de cases : des conseillers disponibles, des explications claires, une expérience fluide et des frais globalement raisonnables pour un cabinet non indépendant. Sur le terrain du conseil “humain” et accessible, ils font même mieux que la majorité des cabinets classiques — et largement mieux que certaines banques privées encore engluées dans des process d’un autre âge.

Mais quand on pousse l’analyse plus loin, les limites apparaissent rapidement. Perlib reste un cabinet rémunéré par rétrocommissions, avec tous les biais que cela peut impliquer : certains produits sont plus mis en avant que d’autres, non pas toujours parce qu’ils sont optimisés pour l’épargnant, mais parfois parce qu’ils sont plus rémunérateurs pour le cabinet. L’absence d’enveloppes clés comme le PEA ou le compte-titres est un vrai manque, surtout quand ces solutions peuvent faire économiser des milliers d’euros de frais et d’impôts sur la durée.

Comparé au marché, le positionnement est clair :

Plus moderne et disponible que les acteurs traditionnels type Selexium.

Moins cher que les CGP historiques, mais plus coûteux (et plus biaisé) qu’un modèle à honoraires.

Plus pédagogique que beaucoup de concurrents, mais moins complet qu’un cabinet réellement indépendant ou qu’une plateforme low-cost spécialisée dans les frais bas.

En résumé :

👉 Perlib est un bon choix si vous cherchez un accompagnement simple, humain et digital, et que vous acceptez les limites d’un modèle commissionné.

👉 Mais si votre priorité est la performance long-terme, les frais optimisés et l’absence totale de biais, d’autres solutions du marché seront plus adaptées.

Une belle porte d’entrée dans la gestion de patrimoine, donc — tant qu’on reste vigilant sur les produits proposés et qu’on garde un œil critique sur l’intérêt réel de chaque recommandation.

FAQ

Peut-on négocier les frais de versement ou les conditions des contrats ?

Oui, dans beaucoup de cabinets rémunérés en rétrocommissions, les frais sont négociables. Ce n’est jamais proposé spontanément, mais le demander peut réduire fortement le coût réel du placement.

Comment vérifier que le conseiller Perlib me recommande quelque chose d’adapté à ma situation ?

Exigez :

une simulation avec et sans avantage fiscal,

un comparatif avec d’autres types d’investissements (ETF, SCPI, obligations, etc.),

le détail exact des frais et de leurs rémunérations.

Si l’un de ces éléments manque, méfiance.

Que se passe-t-il si je veux arrêter de travailler avec eux ?

Vous pouvez tout à fait conserver vos contrats ou investissements. Le cabinet ne « possède » pas vos placements. En revanche, certains produits peuvent être difficiles à transférer ou coûteux à gérer ailleurs (ex. SCPI, Pinel avec gestion intégrée).

Un conseiller indépendant est-il forcément plus intéressant financièrement ?

Pas toujours, mais souvent oui. Les honoraires paraissent plus visibles, mais le coût total est généralement plus faible, car vous accédez à :

des contrats d’assurance-vie ou PER sans frais d’entrée,

des ETF à très faibles frais,

des recommandations sans biais commercial.

En général un conseiller indépendant est moins cher au début mais est rentabilisé avec le temps

Notez cet article !

Note moyenne 4.7 / 5. Nombre de votes 34