Tous les liens renvoie à la seule page de l’investissement clé en main…

Faut-il investir dans l'immobilier en 2024 ?

Article rédigé par Thibault Pastour (ex-banquier d'affaires et certifié AMF)

C’est la question que tous les investisseurs se posent ! Après une année 2023 pleine d’incertitudes, est-ce qu’investir dans l’immobilier en 2024 est une bonne idée ?

C’est la question à laquelle je vais répondre dans cet article. Pour ce faire, j’ai interrogé de nombreux acteurs du secteur de l’immobilier et je me suis aussi basé sur de nombreux chiffres et statistiques de l’INSEE, des notaires, des agents immobiliers etc.. Avant de commencer, je précise que je me concentre principalement sur l’immobilier résidentiel en France avec une vision macroéconomique. Chaque zone géographique est différente et il n’existe pas de vérité générale 🙂

Table des matières

Rétrospective 2023 du marché de l'immobilier

Les chiffres du 4ème trimestre 2023 ne ont pas encore sorties mais on a déjà une bonne vision de ce qu’il s’est passé dans l’immobilier en 2023.

Les taux d'intérêts

Avec une inflation toujours persistante en début 2023, la BCE a maintenu son évolution des taux directeurs. La conséquence ? Emprunter coûte beaucoup plus cher qu’avant avec des taux atteignant la barre des 5% contre 1%, 2 ans auparavant.

La production de crédit

En plus de coûter beaucoup plus cher, il devient plus dur d’obtenir un crédit pour deux raisons :

- Les marges des banques sont faibles car elles se financent sur le marché à des taux très importants. À titre d’exemple, les banques en mars 2023 empruntaient aux alentours de 3% et prêtaient aux alentour de 3,2%. Concrètement la banque prend un risque en vous prêtant mais ne gagne quasiment rien. On est d’accord, ce n’est pas très incitatif.

- En périodes d’incertitude, les banques sont plus frileuses et sont plus sélectives sur les dossiers.

Ces deux facteurs ont provoqué l’écroulement de la production de crédit (-50% en 1 an !)

Les prix de l'immobilier

À première vue, on peut se dire que les prix de l’immobilier n’ont pas particulièrement baissé (à peine -2% en valeur absolue) mais il faut tout de même prendre en compte que les salaires ont eux augmenté de façon significative. Ainsi, il est plus intéressant de regarder l’Indice du prix des logements

rapporté au revenu disponible par ménage et là, ça change la donne :

- -21% à Paris

- -18% à Lyon

- -9% en France

Donc oui, on peut le confirmer : les prix de l’immobilier ont significativement baissé en France.

Cette baisse s’explique forcément par la diminution importante de la demande. Il est plus compliqué d’emprunter et ça coûte en plus beaucoup plus cher !

De plus, les rendements pour les investisseurs deviennent moins intéressants car l’augmentation des loyers est plafonnée et ne compensent pas l’inflation.

Le volume de transaction

Tous ces facteurs ont directement impacté le volume de transaction pour deux raisons :

- Moins de demande : les prix sont trop importants pour les Français qui ont, en plus, du mal à trouver un financement. L’investissement immobilier devient moins rentable mécaniquement.

- Moins d’offre : moins de construction dans le neuf et des vendeurs qui attendent de vendre pour ne pas être affecté par les prix.

Forcément, le volume de transaction s’écroule !

Investir dans l'immobilier en 2024

Maintenant qu’on sait ce qu’il s’est passé en 2023, on peut se demander ce qu’il va se passer pour l’immobilier en 2024. Avant tout, regardons le chiffre à l’origine de tout : le niveau d’inflation !

En effet, si l’inflation est maitrisée aux alentours des 2%, la BCE devrait stabiliser ses taux avant peut-être de les baisser à moyen-terme.

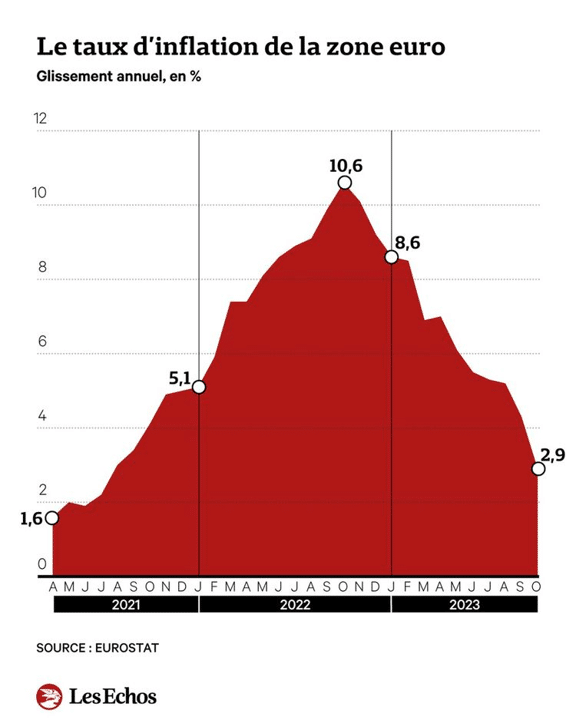

Où en est l'inflation en 2024 ?

C’est un grand ouf pour la zone euro avec un taux d’inflation à 2,9% ce qui reste au-dessus de l’objectif mais la tendance est clairement là. L’augmentation des taux commencent à avoir son effet, les prix de l’énergie se sont stabilisés et les problèmes d’approvisionnement se sont réglés.

Est-ce que l’inflation va continuer de baisser ? Personne ne peut vraiment le savoir notamment avec l’instabilité du monde géopolitique et les tensions qui règnent autour du globe (Israël, Taiwan, Ukraine etc..). On peut aussi remarquer que le chômage est à un taux historiquement bas ce qui n’est pas forcément bon signe quand on parle d’inflation.

En tout cas, ce qu’on peut dire c’est que ce niveau d’inflation devrait au moins permettre aux taux de se stabiliser. Le marché anticipe d’ailleurs déjà des baisses des taux directeurs avec un OAT autour des 2,5%. De son côté, la FED anticipe déjà la baisse de ses taux pour 2024. De bonne augure donc !

La production des crédits immobiliers

Avec la baisse du coût de financement pour les banques sur les marchés, les marges des banques vont drastiquement augmenter ce qui devrait favoriser l’octroi de crédit qui deviennent beaucoup plus rentables !

Est-ce que l'immobilier connait une bulle sur le point d'éclater ?

Selon moi, la réponse est clairement non et pour de nombreuses raisons.

Qu’est-ce qu’une bulle ?

On parle de bulle quand le prix d’un produit n’est plus acheté pour être utilisé mais avec l’espoir que son prix augmente. Les prix montent très rapidement car de plus en plus de personnes veulent en acheter pour s’enrichir. Cependant, il arrive un moment où le prix est tellement élevé que plus personne ne peut ou ne veut en acheter. Le prix commence alors à baisser et la demande s’écroule car tous ceux qui achetaient pour s’enrichir ne veulent plus d’un produit qui perd de la valeur. La bulle éclate alors et les prix reviennent au niveau “réel” du produit.

- En bourse, par exemple on peut estimer qu’il existe une bulle quand les prix des actions se décorrèlent complètement des indicateurs financiers de la société (comme le PER par exemple).

- En immobilier, on va observer si les prix se décorrèlent complètement de la capacité des gens à acheter un bien.

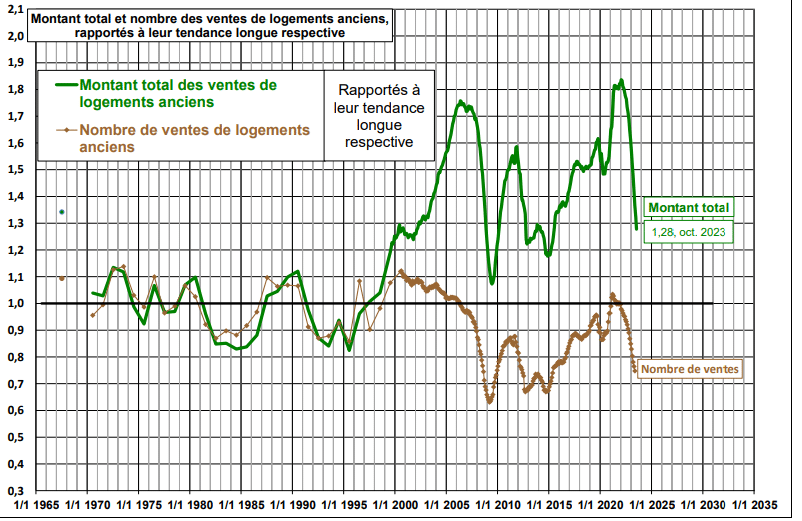

Sur ce graphique, on observe que les prix de l’immobilier ont fait +120% quand le revenu disponible brut des ménages n’a augmenté que de 40% depuis 2001. Il y a donc une augmentation inexpliquée de l’ordre de 80%. Je pourrais alors émettre une conclusion hâtive en disant qu’en effet les prix sont complètement décorrélés des revenus et que l’immobilier connaît donc une bulle spéculative. Mais j’oublierais deux éléments importants qui impactent énormément la capacité des ménages à acheter un logement :

- Le durée d’emprunt : plus il est important et plus les foyers peuvent emprunter il est passé de 15 ans en 2000 à 21 ans en 2021.

- Le taux d’intérêt : de 5,5% dans les années 2000 il a atteint 1% en 2021 au plus haut des prix de l’immobilier.

Ces deux facteurs croisés impliquent une augmentation de la capacité d’emprunt des ménages de 80% ! Concrètement ça veut dire quoi ? Et bien en France les ménages peuvent acheter le même bien en 2000 qu’en 2021. Il n’y a donc pas de bulle spéculative en France mais une augmentation des prix qui s’explique principalement par trois facteurs : la baisse des taux, l’augmentation de la durée d’emprunt et l’augmentation des salaires.

Les prix de l'immobilier vont ils baisser en 2024 ?

Si on estime un contexte immobilier qui devrait se stabiliser au niveau des taux d’intérêts, on peut quand même considérer que les prix pourraient baisser en 2024 pour plusieurs raisons :

- Avec ce niveau de taux d’intérêt (4%), les prix ne sont pas encore au niveau auxquels ils devraient être pour qu’ils soient cohérents avec la capacité d’acheter des ménages.

- Les vendeurs devraient commencer à adapter leurs prix (des études récentes le montrent)

- Les interdictions de faire du Airbnb, les restrictions avec le DPE et les encadrements des loyers devraient pousser certains propriétaires à vendre leur bien et ainsi augmenter l’offre en 2024 .

Une baisse des prix de l'immobilier en 2024 oui, mais avec quelle intensité ?

Il est beaucoup plus difficile d’imaginer quels seront les baisses mais on peut émettre des hypothèses.

Pour garder une cohérence des prix avec la capacité d’acheter des ménages, on peut essayer d’estimer une baisse qui dépend évidemment de nombreux autres facteurs. Selon moi, pour que les prix s’adaptent à ces nouveaux taux et en prenant en compte la baisse qui a déjà eu lieu, on devrait voir une baisse de 10% de l’indice des prix de l’immobilier en France rapporté aux revenus des ménages. Si on estime une augmentation des salaires de 2 à 5% en France, on peut alors estimer une baisse de l’ordre de 8% à 5%.

Ce qu’il faut aussi garder en tête c’est qu’il y a de grandes disparités avec des baisses beaucoup plus importantes à prévoir dans les grandes villes comme Paris et Lyon qui sont beaucoup plus spéculatives et liquides.

Au final faut-il investir dans l'immobilier en 2024 ?

Selon moi, commencer ses recherches avec l’objectif d’investir dans quelques mois est une très très bonne idée et en voici les principales raisons :

- Comme on l’a vu, l’immobilier n’est pas en pleine bulle spéculative prête à exploser et à faire perdre 25% à tout le marché .

- Le marché a déjà essuyé une baisse significative des prix.

- Les banques sont plus enclins à prêter, il est donc possible de négocier des conditions plus avantageuses qu’il y a 1 an.

- Les vendeurs commencent à accepter de baisser leur prix après avoir laissé leurs biens en vente trop longtemps.

- Les taux d’intérêts encore élevés découragent de nombreux investisseurs ce qui diminue la concurrence sur le marché.

- La tension locative n’a jamais était aussi importante ce qui limite le risque de vacance et d’impayés.

En résumé, vous pouvez acheter un bien décoté, avec des conditions bancaires intéressantes et avec peu de concurrence à l’achat.

Certes, avec les taux d’intérêts hauts, le prêt coûte beaucoup plus cher mais on peut raisonnablement estimer une baisse des taux et donc la possibilité de renégocier son prêt dans quelques années !

Est-ce que l'immobilier est un bon placement à moyen/long-terme ?

On a donc vu qu’investir dans l’immobilier en 2024 est une bonne idée. Cependant, on peut encore se demander si à long-terme l’immobilier reste un placement intéressant.

Selon moi, l’immobilier va continuer à croître mais beaucoup moins rapidement qu’il ne l’a fait dans les 20 dernières années.

Il va croître pour les raisons suivantes :

- Des taux qui devraient redescendre et rester bas : la croissance économique des pays occidentaux ralentit et ne devraient pas s’accélérer. Pour éviter la décroissance, la BCE devrait maintenir une politique de taux bas dans les années à venir ce qui favorisera les prix de l’immobilier à la hausse.

- La démographie : certes sa croissance ne devrait pas être énorme mais elle devrait continuer à croître jusqu’en 2045.

- L’offre : avec les nouvelles règles environnementales, il est de plus en plus compliqué d’obtenir des permis de construire ce qui devrait réduire l’offre dans le neuf.

- La décohabitation et le vieillissement de la population : la tendance ce confirme il y a de moins en moins de monde par foyer ce qui augmente la demande (un des plus gros facteurs qui pousse la demande selon l’INSEE).

Ainsi, les tendances sur les prochaines années sont plutôt bonnes et l’immobilier devrait croître dans les 20 prochaines années (un avis qui n’engage que moi).

Comment investir dans l'immobilier en 2024

Investir dans l’immobilier est donc une bonne idée si cela est fait de la bonne manière ! Je vous ai donc listé toutes les façons possibles pour investir dans l’immobilier en 2024 juste ci-dessous.

L'investissement clé en main

Le concept est simple, quelqu’un s’occupe de tout votre investissement locatif à votre place. Il va définir une stratégie d’investissement selon vos critères, chercher un bien, le négocier, s’occuper des travaux et de la mise en location. Avec Immocompare, on vous a préparé un comparatif 2024 des meilleures sociétés d’investissement clé en main !

Le crowdfunding

Ici vous prêter de l’argent à des promoteurs et à des marchands de biens pour un rendement brut moyen de 10%/an avec un horizon d’investissement très court (1-3ans). Les taux de pertes pour certaines plateformes sur des centaines de projets sont à 0 ! On vous a donc comparé les meilleures sociétés pour investir en crowdfunding en 2024.

La période pour les marchands de biens et les promoteurs est un peu plus troubles car l’investissement est moins long-terme. L’analyse ci-dessus ne s’adapte donc pas à cet investissement.

L'immobilier fractionné

Investir dans l’immobilier à partir de 1€ sans rien faire, c’est ce que propose la nouvelle tendance de l’immobilier fractionné. De nombreuses nouvelles sociétés proposent ce service qui vous permet d’acquérir la fraction d’un bien et d’en percevoir les loyers. Vous voulez en apprendre plus sur cet investissement ou comparer les différentes plateformes ? Découvrez notre comparatif 2024 de l’immobilier fractionné !

Les SCPI

La fameuse pierre papier ! Les SCPI vous permettent d’investir dans de l’immobilier de bureaux, de logistique ou encore de santé tout en offrant une importante diversification. Une part de SCPI vous permet d’investir dans différents secteurs et dans différents secteurs Européens. Attention en revanche de nombreuses SCPI ne sont pas du tout intéressantes. Je vous conseille donc de découvrir notre comparatif 2024 des meilleures SCPI.

Les SCPI sont principalement exposées aux marchés du bureau, de la santé, de la logistique ou du commercial qui ont des dynamiques bien différentes de l’immobilier résidentiel en France. L’analyse ci-dessus ne s’adapte donc pas à ce type investissement.

Comment investir dans l'immobilier en 2024 en fonction de votre profil ?

Si vous êtes perdus et ne savez pas quoi choisir, nous avons rédigé un guide qui vous permettra de choisir l’investissement qui correspond à votre profil et bien investir dans l’immobilier en 2024.

Bonne lecture 😉

Si vous avez des questions n’hésitez pas à me les poser en commentaires !

Thibault

Après un Master en Finance, Thibault travaille plus de 2 ans en financement bancaire puis en fusion acquisition avant de travailler dans l’investissement non-côté (Private Equity). Passionné d’investissement et d’immobilier depuis plusieurs années, il décide de partager ses analyses avec Immocompare. Il obtient aussi la certification AMF, preuve de ses connaissances approfondies en gestion financière.

Articles récents

[DISPLAY_ULTIMATE_SOCIAL_ICONS]

Notez cet article !

Note moyenne 0 / 5. Nombre de votes 0

2 réflexions sur “Investir dans l’immobilier en 2024 : l’opportunité de la décennie ?”

Tous les liens renvoie à la seule page de l’investissement clé en main…

Bonjour Martin,

Merci pour l’info ! C’est modifié 😉